����2021�꣬�������Ƽ�����������ҵ̬��������ҵҲ�����˱��������졣

����һ�����Ժ����̴�����ص�Ϊ������2020���������ŵIJ���Ʒ�ƣ��ı���“����ܿ����”���ֹ�̬�ȣ��ձ鿪ʼ�����ͳ��ˡ�һ�����������Ʒ�Ƶ��������ʲ����ţ�������桢���������ȡ�±ζ���決��������Ϊ�˾ֲ��ȵ㡣

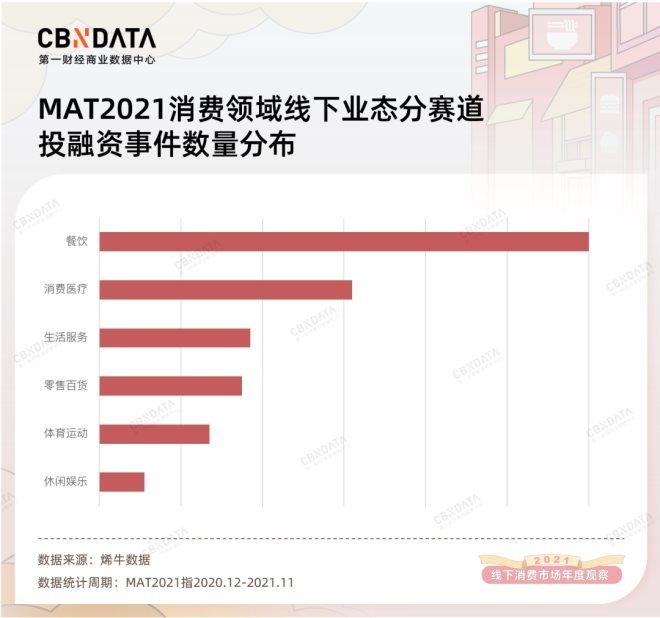

�������嵽����������2021���������ӭ����ǰ��δ�е��ʱ��ȶȣ�Ͷ�����¼�������25������2020�귭��3�����ʱ�����Ѻעͷ��Ʒ�ƣ��������������������������������С���Ʒ�ƶ������2�ּ��������ʡ����ʽ��Ҳ�����¸ߣ���Ԫ����A�����ʲ����ʼ��������浥�����ʽ���ѳ�8��Ԫ��������ˣ�����ռ������ʽ��������¼�����2/3�����������£���ʽ��ͳ�Ϊ2021������ȵ�ϸ��������Զ�����͡���ʽ��͵ȡ�

�������ʱ�����15���ŵ���������׳�“10�ڹ�ֵ”�����֦ʱ�������������淨��Ȼ�ı䡣�ʱ����ص��Ƿ���������“������”��������������Ʒ��Ҳ���õ�Ǯ������صꡣ

����ӿ����ʱ������ٿ������Ʒ�ƣ���д�˷����г�����������CBNData��ͼ��ǰ���صꡢѡַ����Ӫ������˹�Ӧ����ȶ���ӽǣ���ԭ2021��ķ����г�����ƪ����Ҳ��“2021���������г���Ȳ�”ϵ���еķ���ƪ��

�������������У��ص��³�����С����Ʒ�Ƽ��ٿ��������

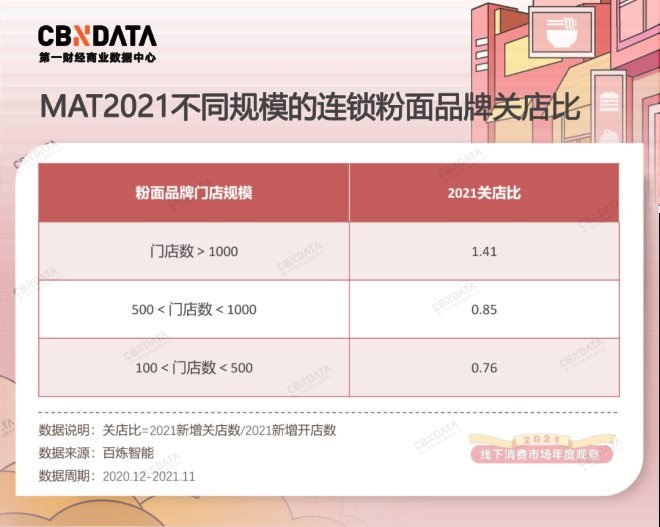

��������2021��ص���Ϣ�����ڶ���������ҵ����ϸ����Ŀ���ŵ��ģ����ή���������������Ĺص�ȣ�������ָ“�����ص���/����������”��������1��˵���ص��ٶȿ��ڿ����ٶȣ���С��1��˵���ص��ٶ����ڿ����ٶȣ���ֵԽ�ͣ��ŵ����Խ�ߣ���������������������ʽ��ͣ�����ζ�ŷ���Ļ�������������ʽ��͡�

���������У�������С����������Ʒ�����л��������ݹ���֤ȯ�б����������ڵ�С�Կ����Ŀ��������Ϊ16%��������Ʒ�����ͺͻ���������ڴ����͡�������Ʒ���У����������ֳ��ֳ�������ģԽС���ŵ�Խ�л��������ơ����ݰ�������������ʾ���ŵ�����1000�ҵĴ�����������Ʒ�ƹص�ȸ��������������ŵ����ֵ��ͣ�����ÿ�¿�1�ҵ��ͬʱ����Ҫ��1.4�ҵꡣ����ģ��1000�����µ���������Ʒ�ƹص��С��1���ŵ��Դ�������״̬��

������С����Ʒ�Ƶ����������ŵĻ�������ҪԴ������������������������“ǧ��”Ʒ�Ƶ�����ء������ɱ��ߣ������������ŵ��ͬʱ��Ҳ����СƷ���ڳ��˿ռ䡣�̳���������������棬�����������ۣ����õIJ�����ҵ��Ա�����г���Ҳ�������ù��ɱ�����ү������������������1000���ŵ꣬ţ���˴���ţ�����ڰ����ڿ����̵�1000�ң����������������������ȥ1�����¿������ŵ�Ҳ���ڰټҼ���

������Щ�����ķ���Ʒ�ƣ�����Ѿ��߳���Դ�أ���ѡ����һ�߳��п����ꡣ���������۵ĵ�һ�ҵ����ڱ�������������ĵ���һ�㡣�����������������������������Ʒ���������Ϻ������������ͳ�����ϲ���ϲ����ʳ�ij�����ң����������人����һ�߳����³������봫ͳƷ��ȫȻ��ͬ�����������¼ǵ�������������������ڸ��࣬���ŵ궼�ڸ���ʡ�ڣ������߳������Ʒ�ƣ�Ҳ�Ծ����ڱ����г�������������ͼ�߳����࣬����һ�ߣ�2014���ڱ�������100���ŵ꣬��������ѹرա�

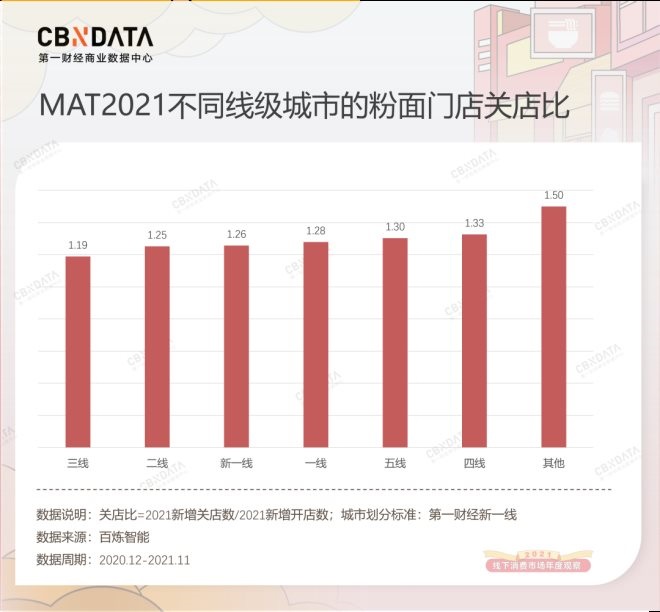

������һ���³������߳��У��ƺ��Ƿ���Ʒ�Ƹ����е��ص�·�ߡ�“�³�”�Ķ��壬�������ڽ����߰����سǡ��������൮����һ�߳��еķ���Ʒ�ƶ��ԣ���һ����չ����һ�ߡ����ߡ����߳��У�ͬ����ʧΪһ���³������ݰ����������ݣ����ܽ�70%�ķ����ŵ�ֲ���һ�ߡ���һ�߳��У���2021��ص����͵�ȴ�Ƕ������߳��У�����ζ�ŷ���Ʒ��������������̵ꡣ

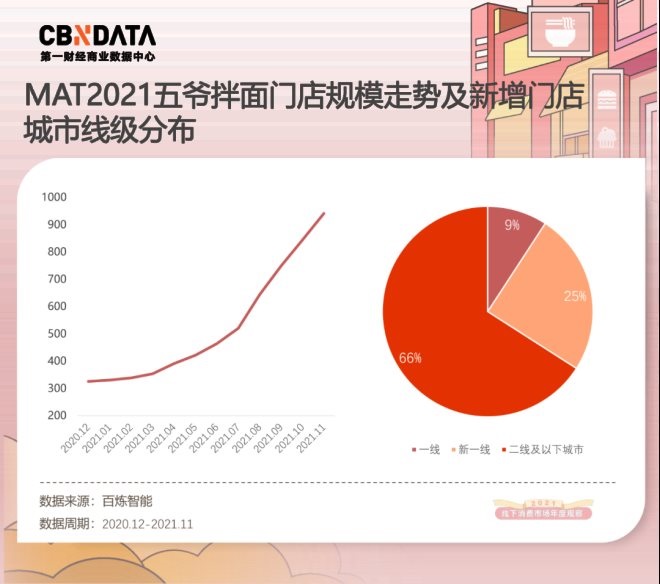

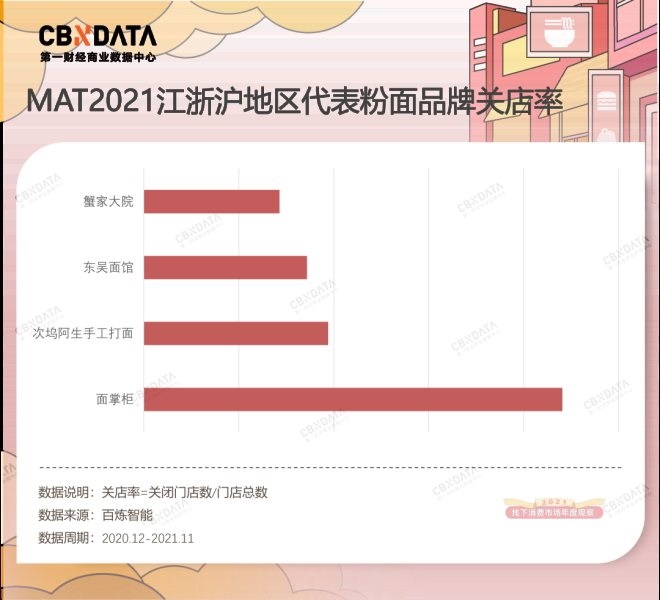

�����������͵��۽ӽ�50Ԫ�ĺ����棬ȫ�������Ϻ���2021���ڶ��߳���ʯ��ׯ�����ݿ����꣬����ʵ���˵��굥��Ӫ���ư���ijɼ������ɶ���ʡ��ҵ���ү��������������³��г���2021����̹�ģͬ�ȷ������������ж������³���ռ���������ŵ��2/3��

���������������³�֮�⣬�����ڿ�ζ�ϵ�ѡ��Ҳ�����˷���Ʒ�Ƶĵ����Բ��ֲ��졣���������ĵ������ԣ�����������Ʒ�ƿ������Ѷȣ���Ҳ��“ǧ��”Ʒ�ƹص�ȸ����ԭ��

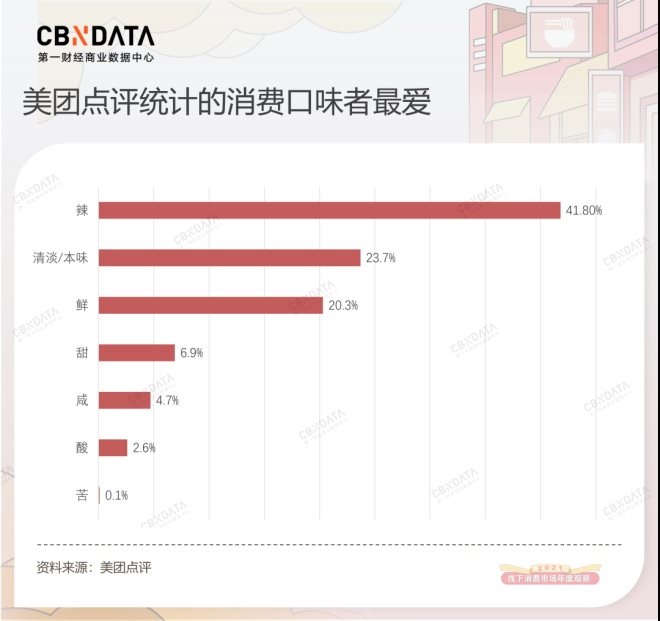

������ͬ������ɫ�ķ��棬�ڿ��������ʱ���ֳ�����Ӧ�����������Բ��CBNData���֣�ƫ��������ζ�ĵ�����棬���������桢�����ۡ�����С�桢�����۵ȣ��Աȿ�ζ�嵭�Ľ��㻦���棬���߿�������������������Դ����ζ�������Լ�����ԡ���������ͳ�ƣ���������ϲ���Ŀ�ζ�У���ζ��41.8%�ı���λ�ڰ��ף�Զ���ڶ����嵭��ζ��

�����Խ��㻦��ɫ����Ϊ�����㽭���밢���ֹ����桢��ʽ��Ʒ�ƶ�����ݳ�95%�ŵ궼�ڽ��㻦���������κ���բзΪԭ�ϵ�з�Ҵ�Ժ��6���ŵ꣬�Ϻ�4�ң����պ��㽭��1�ҡ�Ʒ���DZ�����ij��Ĭ��������Ϥ�Ŀ�ζ��Χ�������⣬�������������㻦�ĵؽ硣��Ҳ�����¸��Դ��ߣ�������������������ƹ���λ�ڽ��㻦���ŵ�����ռ�Ȳ���50%�������ŵ�ɢ��ȫ�����������������ɹźͺ���������֮���Ӧ���ǣ����ƹ�ص���Զ������Ʒ�ƣ������Ƕ�����ݵ�������

�������Ƶ����ӻ��з�֭���m��2021���õ����ʵķ�֭���mĿǰ�������Ϻ��ͽ��գ�������Դ�����嵭��ζ�뽭�㻦�������ƣ�ʡ���г��������������˳ɹ����ʡ�

�����ʱ��Կ��������ǿ�ķ���Ʒ����ֳ��˸�ǿ��ƫ�á�2021�����Դ�������������ζ�������˸��ߵ��ʱ���ע�ȡ�����С�桢�����ۡ������۾���Ʒ���õ����ʣ�������Ƶ�θ��ߣ�����ͬ��ƫ���ڵ���������һ��ռ��������2/3�����ʴ��������У���������Ʒ�Ƴ��������С��Ʒ������С�桢������Ʒ�ư������ܼ������3�����ʡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����