近日,中国连锁经营协会(CCFA)与华兴资本联合发布《2021年中国连锁餐饮行业报告》。

该报告整合21家上市餐饮企业数据、60余家连锁餐饮头部企业反馈的调研数据以及决策者判断数据,参考并引用相关报告和数据40余篇,历时3个月编撰完成。

中国大餐饮行业总体现状及发展趋势

(一)市场概况

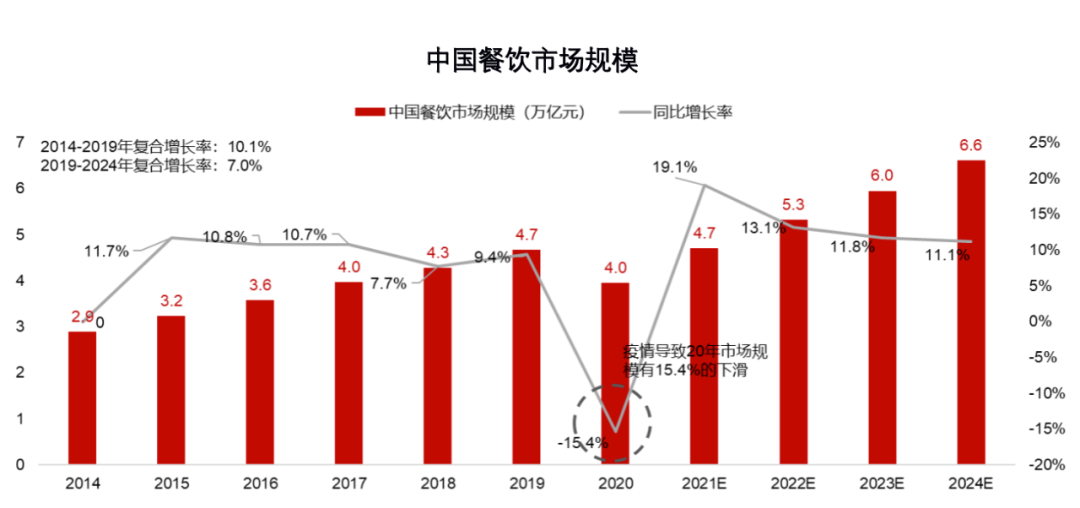

中国餐饮市场一直健康成长,市场规模从2014年的2.9万亿增长至2019年的4.7万亿,年复合增长率达10.1%。由于疫情的影响,餐饮市场规模2020年下滑15.4%至4.0万亿,但是预计2021年市场规模将恢复至4.7万亿,之后行业将重新健康成长,2024年市场规模可达到6.6万亿。

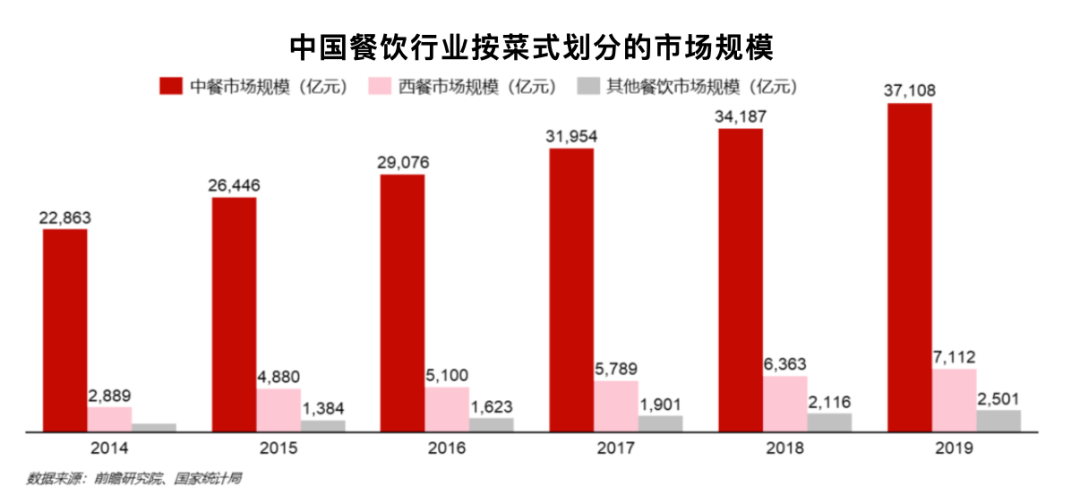

中国餐饮业按菜式可以分为中餐、西餐及其他菜式三个细分市场,分别占比79.4%、15.2%和5.4%(2019年)。中餐市场规模由2014年的2.3万亿增至2019年的3.7万亿,年复合增长率为9.2%。西餐市场规模自2014年的0.3万亿增至2019年的0.7万亿,年复合增长率为12.8%。

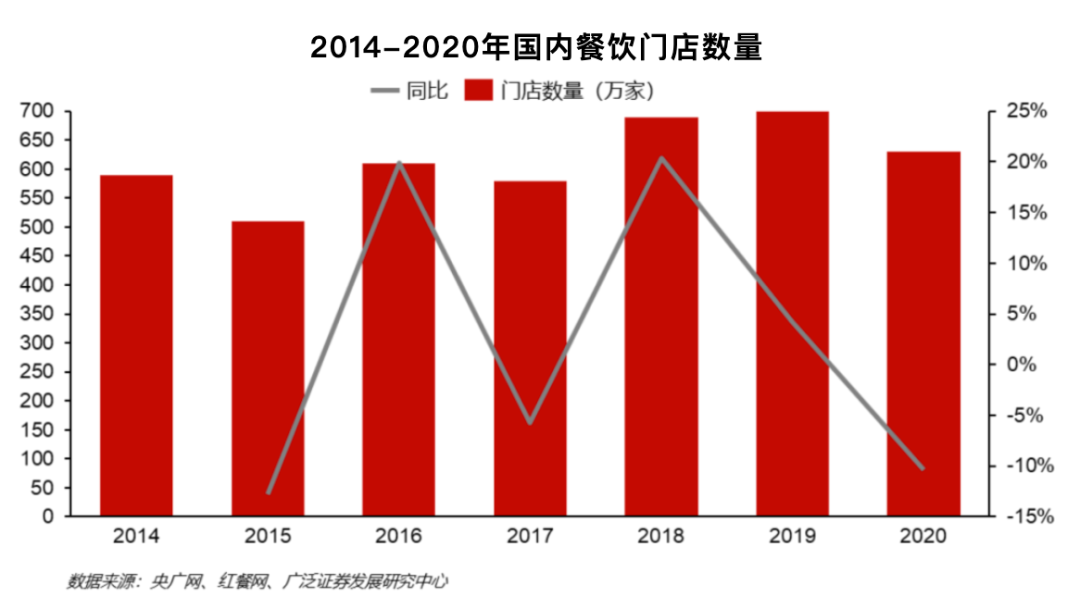

根据央广网、红餐网披露的数据,我国餐饮市场门店数在波动中上升,截至2020年,我国餐饮门店数量达到653万家,同比19年下降11%,主要是疫情导致了部分中小型餐饮企业离场。

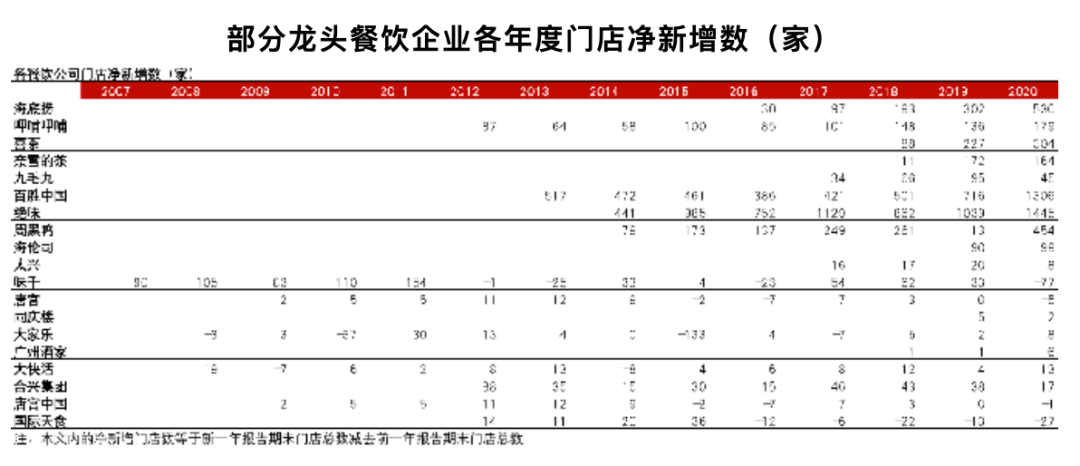

对于作为个体的餐饮品牌,能够持续加速开店是较为稀缺的能力

我们获取了部分大餐饮行业龙头公司每年净新增门店的数据。从该数据中可以看出,无论是已经上市的餐饮企业,还是未上市的头部餐饮企业,其每年净新增门店数基本保持在一个相对稳定的水平,很难在下一个自然年度开出更多的门店。究其原因,主要是因为各餐饮企业的组织能力无法每年都保持很大的进步;因此,一般来说,餐饮企业在一个自然年度开出了多少门店,其组织能力对应的就是开出这个自然年度门店数的水平,无法验证其下一个自然年度能够开出更多的门店。而组织的不断迭代又涉及到内部不同部门利益的协调、组织扩容后的管理稀释等问题,这也是限制餐饮企业最后能否实现全国规模连锁和跨区域扩张的核心问题。从下表可以看出,能够做到不断增加每年净新增门店数,进而保持门店数量持续高增长的中餐公司在行业中极为罕见。

海底捞是一个案例,公司做到了每年净新增门店数的不断增长。海底捞在2018年之前经历了24年的发展,在这期间它在全国范围内一共开设了466家门店;自2018年上市后到2021年上半年,海底捞在近3年的时间内就增加了约1,100家门店,且每年的门店净新增数均有不小的提升。2020年整个餐饮行业受疫情影响较大,但是并没有影响海底捞扩张的脚步,仅2020年一年海底捞就增加了500多家门店。而海底捞能做到门店的不断加速增长,其强大的组织能力是背后最重要的支撑,管理团队已经验证了自身通过组织的搭建而取得的做产品、做单店、做扩张这三项带领公司走向成功的能力。但是,作为一个经营大店正餐业态模型的公司,海底捞仍需关注开店节奏和新店的经营爬坡情况;在竞争激烈的中餐领域,一旦开店过快使得门店整体经营效率下滑,将影响公司整体的战略布局和盈利能力。此外,在当前新冠疫情不时爆发的背景下,需求端的恢复存在较大的不确定性,过快的开店有可能稀释品牌稀缺度从而降低消费者对品牌的黏性,进一步影响公司的整体经营效率。近期,海底捞也注意到了开店过快的问题,宣布将在2021年底前关停约300家经营未达预期的门店。

(二)行业发展格局

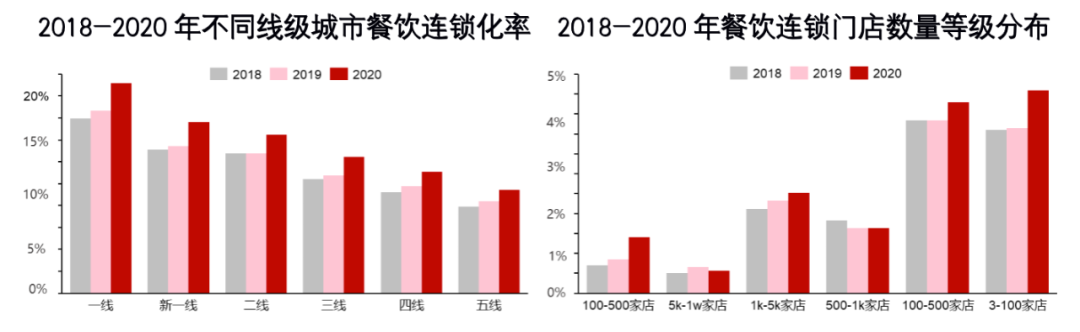

中国餐饮行业连锁化率和集中度的提升空间较大。目前国内餐饮行业竞争格局非常分散;根据美团披露的数据,2018-2020年国内餐饮连锁化率分别为12.8%、13.3%和15.0%,行业连锁化率在逐年提升。分城市线级来看,一线、新一线、二线城市的餐饮连锁化率高于三四五线城市,主要是由于更大的连锁餐饮企业会优先布局一二线城市;2020年,随着疫情带来的行业整合,一线城市的餐饮连锁化率也突破了20%;此外,从右图可以看到,大部分规模的连锁餐饮企业占比均在一定程度上有所提升。

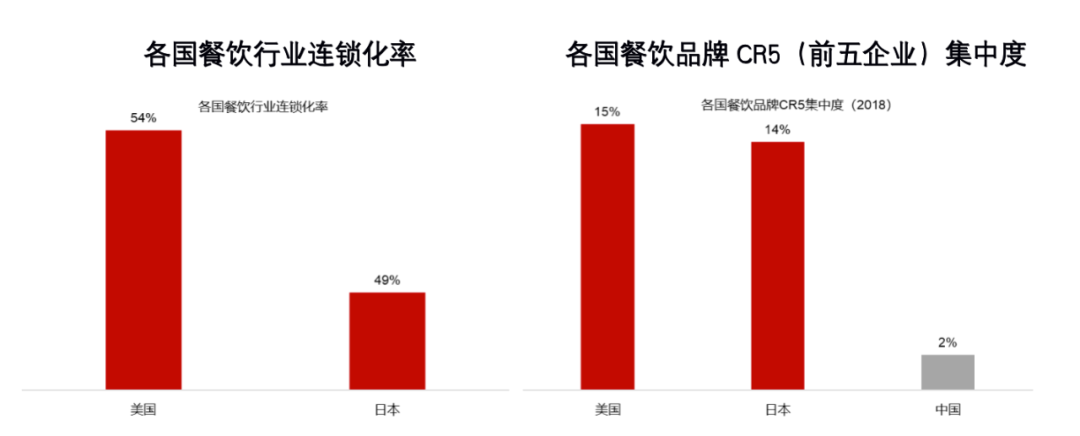

目前美国和日本的餐饮连锁化率分别达54%和49%,而中国餐饮连锁化率不到20%,较美日仍有提升空间。而从餐饮品牌的集中度看,中国餐饮品牌CR5(前五企业集中度,下同)仅约2%,而美国和日本CR5分别达到15%和14%,中国较成熟市场有较大差距,且中国餐饮市场CR5除海底捞外均为西式餐饮。

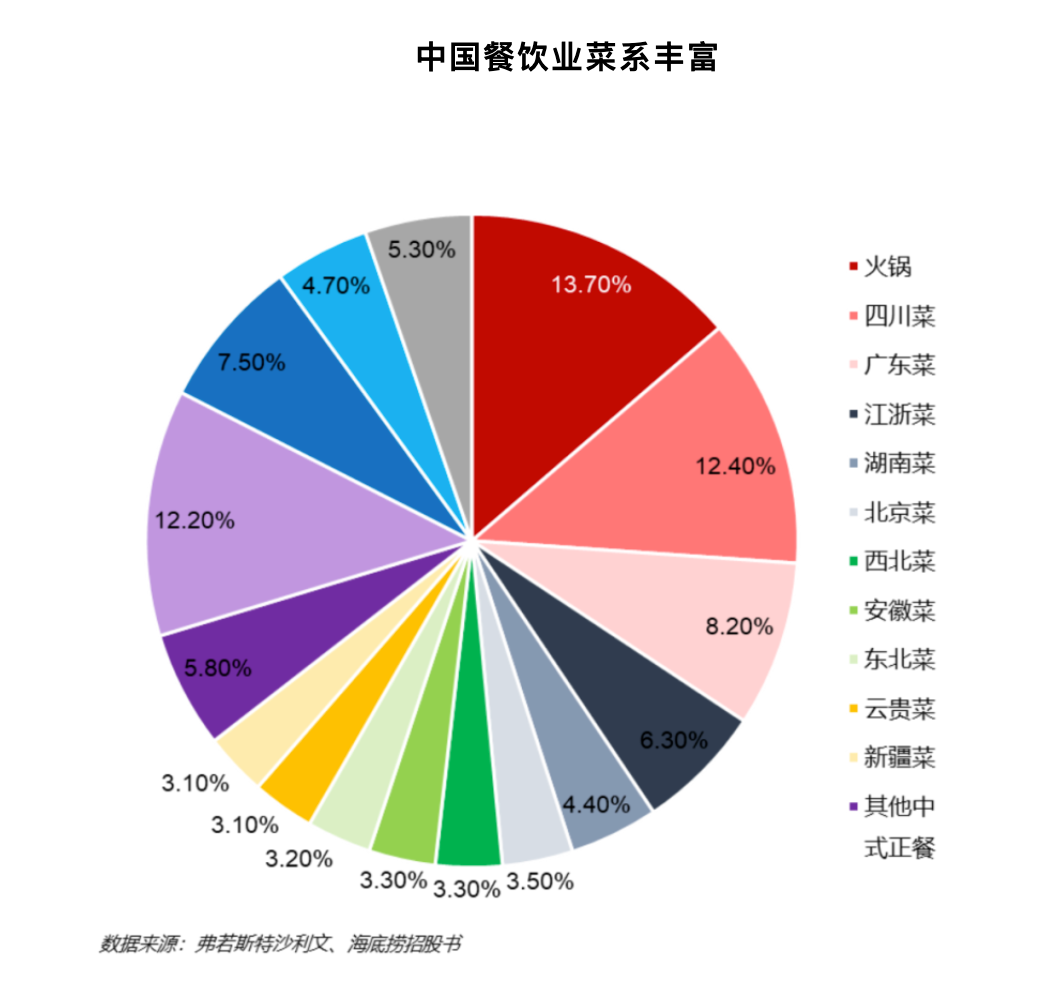

从中西餐特点的对比看,中国餐饮集中度低、连锁化/迅速扩张难的主要原因是品类标准化难度高(其中的重要原因包括中餐的素材、菜系、菜品极其丰富;烹饪手法、工序复杂等)、公司治理能力不强(多为家族企业,现代化管理企业较少)、口味区域性较强难以全国推广。

从品类看,中国餐饮业菜系丰富,消费者可选项极多;在众多菜系中,火锅是所有中式餐厅中市场规模最大的品类,川菜在所有品类中排名第二。

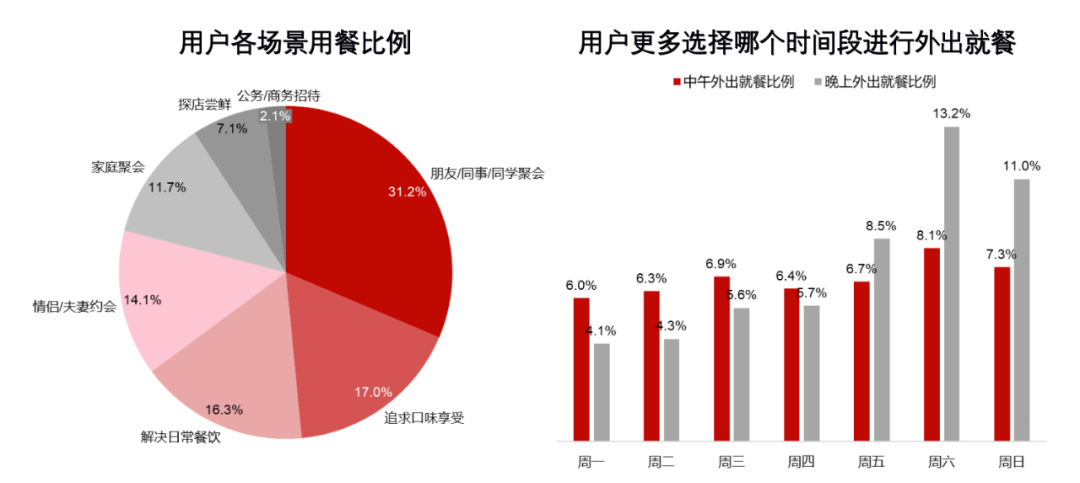

从用户的消费场景看,聚餐是最主要的到店就餐场景。根据美团点评统计的用户各场景用餐比例,朋友/同事/同学聚会、追求口味享受和解决日常餐饮是日常用餐最主要的三个场景,分别占31.2%、17.0%和16.3%,周中中午、周末晚上在外用餐比例更高。

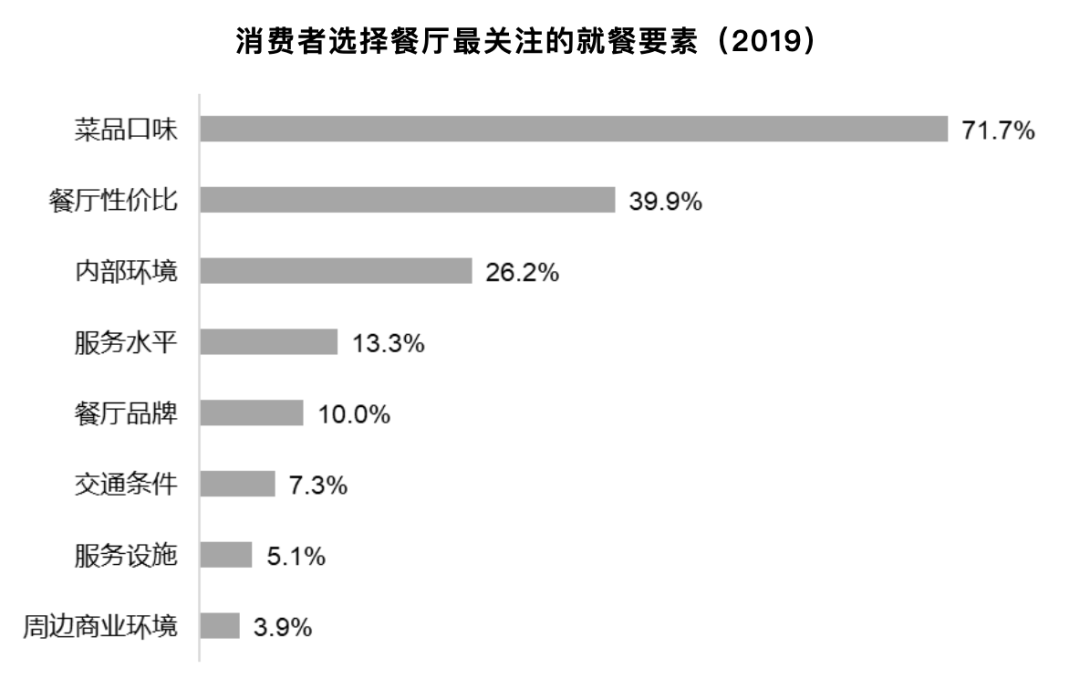

根据消费者就餐关注要素调研,当前消费者在选择餐厅时最关注的前三大要素是菜品口味、餐厅性价比和内部就餐环境。菜品口味这个要素的占比达71.7%,明显高于其他要素,可见当前消费者外食的最主要需求还是追求口味。对于餐饮企业来说,在自己的类目中,找到自己独特的口味定位并在消费者心智中埋下这个口味的“种子”,对餐厅的成功至关重要。不过,餐饮作为一个品牌老化风险比较高、品牌迭代比较快的行业,其中的企业比较容易落入“中等规模陷阱”,即企业在不断开店扩张的过程中,新的有独到口味的其他品牌门店的出现,对已存在的连锁企业将是一个的威胁。因为在这个阶段,连锁企业一般专注于组织的建设,其产品的持续迭代能力在内部又成为了一个优先级不是最高的事项。因此,餐饮企业在不断扩张自己门店数量的同时,也需要对产品进行持续的更新和升级,保证自己不会达到一定规模之后难以再继续扩张。

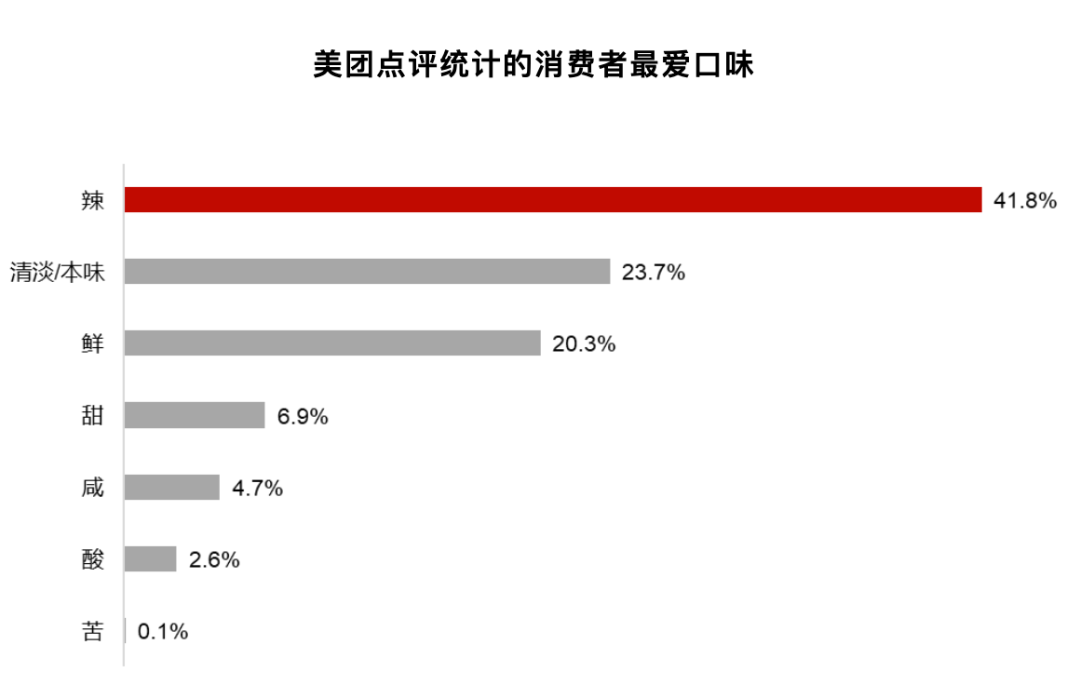

根据美团点评统计的消费者最爱口味数据,辣、清淡和鲜是消费者最喜欢的3个口味,喜欢辣口味的消费者占41.8%,喜欢清淡口味的消费者占23.7%,喜欢鲜的口味的消费者占20.3%。可以明显看到,辣是一个被更多消费者共同接受的口味,也可能是目前能够看到的一个餐饮行业“公约数”,也呼应了前文中提到的火锅、川菜是中国最大的两个餐饮子赛道。

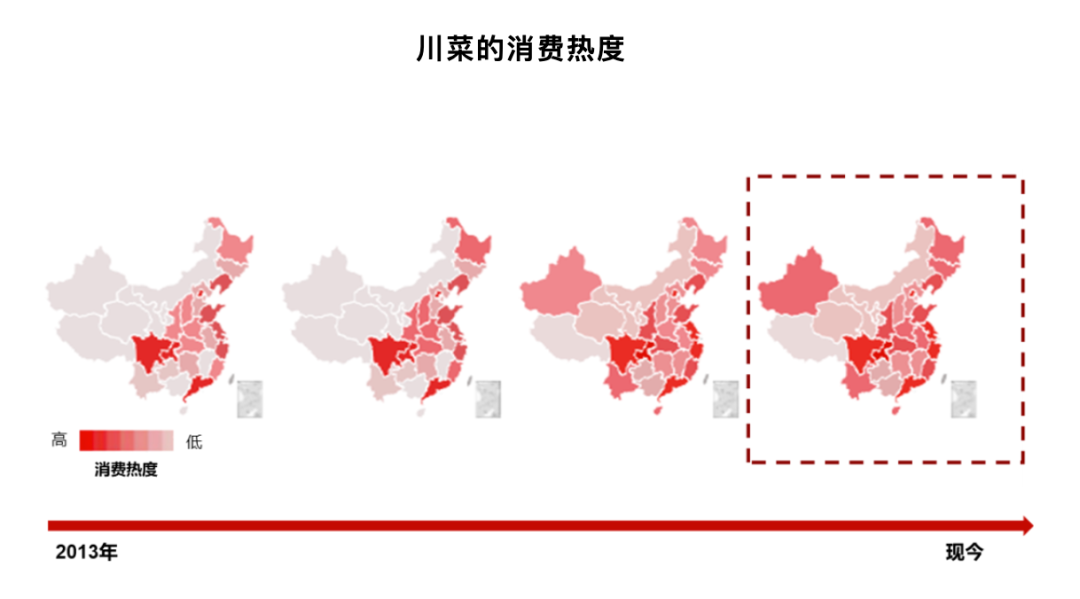

从消费热度也可以验证,从2013年至今,川菜逐渐完成了对全国消费者的覆盖。也就是说,依靠川菜对全国各区域的渗透,其主要味型-辣味,也实现了对广大消费者味蕾的占领。

(三)外卖的发展成为驱动行业发展的一个新要素

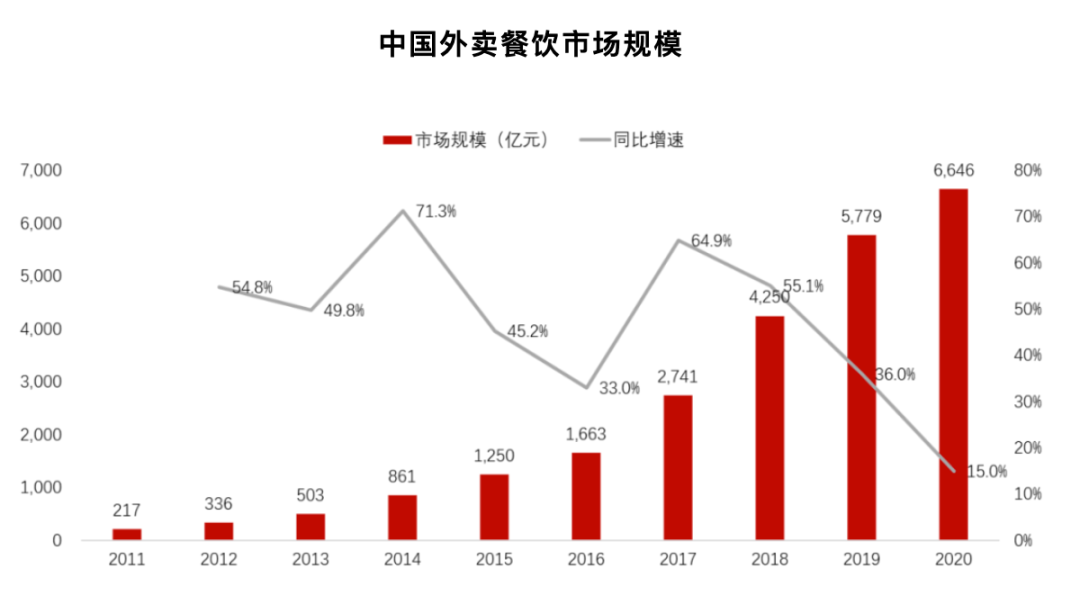

受益于年轻人的线上消费倾向,中国外卖行业不断快速增长。2020年中国外卖餐饮市场规模达到6,646亿元,同比增长15.0%。

根据《中国餐饮大数据2021》的数据,受到疫情的影响,部分时段内外卖行业负增长,但消费者在疫情得到控制后更多的通过外卖进行餐饮消费:2020年,餐饮线上订单整体保持高速增长,除疫情影响特别严重的2-4月,其他各月同比均实现正增长,且订单量同比增长在2020年第四季度基本维持在70%以上,在12月甚至实现了107.9%的翻倍增长。预计在当前疫情逐渐常态化的环境下,外卖行业可能仍将持续强劲发展。外卖的强劲增长也给了餐饮门店一个扩展自身收入、触达更多消费者的机会:根据实地调研,部分传统餐饮门店的外卖比例已经能够达到50%甚至更高。

(四)餐饮行业的创始人需要全面的经营能力;同时,近年来餐饮行业的人才密度快速提升,但仍存在人才短缺的问题

(1)餐饮企业创始人需要拥有的三个重要能力

餐饮企业是餐饮市场中最重要的驱动力和推动者。根据我们的研究,现代连锁餐饮企业的发展和成长需要经历不同的阶段,即一般一开始公司通过定义一个菜系品类/单品开出一家门店并进行经营;为了赚取更多的利润,公司开始开设分店,逐步扩张;在扩张的过程中,创始人会发现在开出数家门店后,自己的精力已经不足以管理,即开始设置初步的内部组织和职位,例如店长、招聘、培训、采购等,慢慢形成多家门店的管理能力;接着,公司在继续扩张的同时,不断加强自己的连锁组织水平,将连锁能力化为内部的后台组织,常态化每年开出一定数量的新门店并实现盈利;最后,当公司运营一段时间,消费者对菜品失去了原有的新鲜感,又需要公司重新调整、研制新的菜品,以迎合消费者对口味和新鲜感的要求。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 连锁餐饮