|

ΓΓΓΓ±®ΗφΒΦΕΝ

ΓΓΓΓΥφΉ≈Ψ”Οώ»ΥΨυ ’»κΒΡ‘ωΦ”Θ§œϊΖ―’ΏΒΡ…ζΜνΥ°ΤΫ”κœϊΖ―œΑΙΏ“≤Υφ÷°ΖΔ…ζΉΣ±δΓΘΡΩ«ΑΈ“ΙζάΝ’§»Υ»Κ ΐΝΩ“―≥§8“Ύ»ΥΘ§’β Ι÷ς¥ράΝ»ΥΨ≠ΦΟΒΡΥΌΕ≥ ≥ΤΖΒΡ”ΟΜßΖΕΈßΫχ“Μ≤Ϋ‘ωΦ”ΓΘ ΐΨίœ‘ ΨΘ§Ή‘2011ΡξΤπΘ§Έ“ΙζΥΌΕ≥ ≥ΤΖ –≥ΓΙφΡΘ≤ΜΕœά©¥σΘ§÷Ν2020ΡξΘ§÷–ΙζΥΌΕ≥ ≥ΤΖ –≥ΓΙφΡΘ“―¥ο1393“Ύ‘ΣΘ§‘ΛΦΤ2024Ρξ÷–ΙζΥΌΕ≥ ≥ΤΖ –≥ΓΙφΡΘΫΪ¥ο1986“Ύ‘ΣΓΘ

ΓΓΓΓ±®ΗφΚΥ–ΡΙέΒψ

ΓΓΓΓ”ΟΜßΙφΡΘΘΚΥΌΕ≥ ≥ΤΖ––“Β≤ΜΕœά©»ίΘ§–η«σ≤ΜΕœ‘ω≥Λ

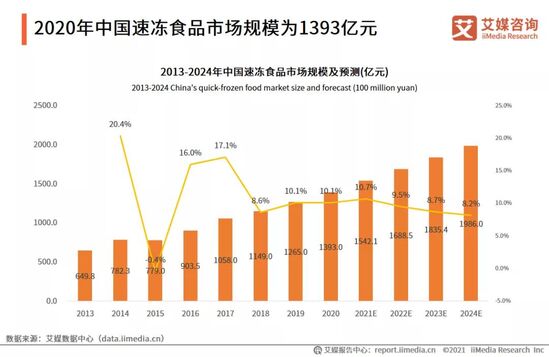

ΓΓΓΓ ΐΨίœ‘ ΨΘ§Ή‘2011ΡξΤπΘ§Έ“ΙζΥΌΕ≥ ≥ΤΖ –≥ΓΙφΡΘ≤ΜΕœά©¥σΘ§÷Ν2020ΡξΘ§÷–ΙζΥΌΕ≥ ≥ΤΖ –≥ΓΙφΡΘ“―¥ο1393“Ύ‘ΣΓΘΥφΉ≈≤Ά“ϊΕΥΕ‘Ακ≥…ΤΖ ≥≤ΡΒΡ–η«σ»’“φ‘ω«ΩΘ§Ακ≥…ΤΖ ≥≤Ρ–ΥΤπΖαΗΜΝΥΥΌΕ≥ ≥ΤΖ –≥ΓΘ§Η≥”ηΥΌΕ≥ ≥ΤΖ––“Β–¬ΒΡΖΔ’ΙΜζ”ωΓΘ

ΓΓΓΓ”ΟΜßΒς―–ΘΚœϊΖ―’ΏΤΪΚΟΜπΙχάύΥΌΕ≥ ≥ΤΖΘ§ΙΚ¬ρΩΦ¬«ΉέΚœ“ρΥΊ

ΓΓΓΓ ΐΨίœ‘ ΨΘ§÷–ΙζœϊΖ―’ΏΉνΤΪΚΟΜπΙχ ≥ΤΖάύΒΡΥΌΕ≥ ≥ΤΖΘ§Τδ¥Έ «»βάύΓΔΫ»Ή”ΓΔΧά‘≤άύΓΘœϊΖ―’ΏΙΚ¬ρΥΌΕ≥ ≥ΤΖ ±ΉέΚœΩΦ¬«ΕύΗω“ρΥΊΘ§≥§ΙΐΑκ ΐΒΡ ήΖΟ’ΏΩΦ¬«ΥΌΕ≥ ≥ΤΖΒΡΤΖ÷ ΚΆΩΎΗ–Θ§Ϋ”ΫϋΑκ ΐΒΡœϊΖ―’ΏΩΦ¬«ΥΌΕ≥ ≥ΤΖΒΡΦέΗώΓΔΤΖ≈ΤΚΆ”Σ―χΦέ÷ΒΓΘ

ΓΓΓΓ––“Β«ς ΤΘΚΥΌΕ≥ ≥ΤΖ––“Β≤ΜΕœ‘ω≥ΛΘ§ΒΪ±≥Κσ»‘”–“ΰΜΦ

ΓΓΓΓΤσ“Β‘Ύ”ΟΜß–η«σ≤ΜΕœ‘ω≥ΛΚΆΦΦ θ≤ΜΕœΫχ≤ΫΒΡΥΪ÷Ί«ΐΕ·œ¬≤ΜΕœΆΤ≥ω–¬ΒΡΥΌΕ≥ ≥ΤΖΤΖάύΘ§»γ≥ΠΖέΓΔ…’¬σΓΔ≤ΆΑϋ»»ΓΘΒΪ‘Ύ––“Β≤ΜΕœΖΔ’ΙΒΡ±≥ΨΑœ¬“≤¥φ‘ΎΉ≈“ΰΜΦΘ§ΫϋΡξά¥Ή‘»»ΙχœΒΝ–≤ζΤΖΖΔ’Ι °Ζ÷―ΗΥΌΘ§ –≥ΓΙφΡΘΦ¥ΫΪΆΜΤΤΑΌ“Ύ‘ΣΓΘΕχΉ‘»»ΟΉΖΙΓΔΉ‘»»ΜπΙχœύΫœ”ΎΥΌΕ≥ ≥ΤΖΕχ―‘ ≥”ΟΗϋΈΣ±ψΫίΘ§Έ¥ά¥“≤Μα≥…ΈΣΦΖ’ΦΥΌΕ≥ ≥ΤΖ –≥ΓΖίΕνΒΡ“Μ¥σ”–ΝΠΒΡΨΚ’υΕ‘ ÷ΓΘ

ΓΓΓΓ±®ΗφΡΎ»ίΫΎ―Γ

ΓΓΓΓ÷–ΙζΥΌΕ≥ ≥ΤΖΗ≈ΡνΦΑΖ÷άύ

ΓΓΓΓΥΌΕ≥ ≥ΤΖ «÷Η≤…”Ο–¬œ ‘≠Νœ÷ΤΉςΘ§Ψ≠Ιΐ Β±ΒΡ¥ΠάμΚΆΦ±ΥΌάδΕ≥Θ§‘Ύ-18Γφ÷Ν-20ΓφΒΡΝ§ΙαΒΆΈ¬ΧθΦΰœ¬ΥΆΒ÷œϊΖ―ΒΊΒψΒΡΒΆΈ¬≤ζΤΖΓΘΥΌΕ≥ ≥ΤΖΩ…Ζ÷ΈΣΒςάμάύΥΌΕ≥ ≥ΤΖΓΔ≈©≤ζΥΌΕ≥ ≥ΤΖΓΔ–σ≤ζΥΌΕ≥ ≥ΤΖΓΔΥ°≤ζΥΌΕ≥ ≥ΤΖΥΡ¥σάύΓΘ

ΓΓΓΓ÷–ΙζΥΌΕ≥ ≥ΤΖ≤ζ“ΒΝ¥Η≈άά

ΓΓΓΓ άΫγ÷ς“ΣΙζΦ“ΜρΒΊ«χ»ΥΨυΥΌΕ≥ ≥ΤΖ ≥”ΟΝΩΕ‘±»

ΓΓΓΓ¥”2019Ρξ»ΥΨυΥΌΕ≥ ≥ΤΖ ≥”ΟΝΩά¥Ω¥Θ§ΟάΙζ»ΥΨυΥΌΕ≥ ≥ΤΖ ≥”ΟΝΩΉνΕύΘ§¥οΒΫ60«ßΩΥΘΜΤδ¥Έ «≈Ζ÷όΘ§»ΥΨυΥΌΕ≥ ≥ΤΖ ≥”ΟΝΩΈΣ35«ßΩΥΘΜΕχ»’±Ψ»ΥΨυΥΌΕ≥ ≥ΤΖ ≥”ΟΝΩΈΣ20«ßΩΥΘΜΕχ÷–Ιζ»ΥΨυΥΌΕ≥ ≥ΤΖ ≥”ΟΝΩΉνΒΆΘ§ΫωΈΣ9«ßΩΥΓΘ÷–ΙζΥΌΕ≥ ≥ΤΖΤπ≤ΫΫœΆμΘ§”κΖΔ¥οΙζΦ“¥φ‘Ύ“ΜΕ®ΒΡ≤νΨύΓΘΥφΉ≈Ψ”ΟώœϊΖ―Υ°ΤΫΧα…ΐΘ§ΥΌΕ≥ ≥ΤΖ±ΜΗϋΕύ»ΥΫ” ήΘ§÷–ΙζΥΌΕ≥ ≥ΤΖœϊΖ―–η«σΫΪΜα¥σ¥σΧα…ΐΓΘ

ΓΓΓΓ2020Ρξ÷–ΙζΥΌΕ≥ ≥ΤΖ –≥ΓΙφΡΘΈΣ1393“Ύ‘Σ

ΓΓΓΓ ΐΨίœ‘ ΨΘ§Ή‘2013ΡξΤπΘ§Έ“ΙζΥΌΕ≥ ≥ΤΖ –≥ΓΙφΡΘ≤ΜΕœά©¥σΘ§÷Ν2020ΡξΘ§÷–ΙζΥΌΕ≥ ≥ΤΖ –≥ΓΙφΡΘ“―¥ο1393“Ύ‘ΣΓΘΥφΉ≈≤Ά“ϊΕΥΕ‘Ακ≥…ΤΖ ≥≤ΡΒΡ–η«σ»’“φ‘ω«ΩΘ§Ακ≥…ΤΖ ≥≤Ρ–ΥΤπΖαΗΜΝΥΥΌΕ≥ ≥ΤΖ –≥ΓΘ§Η≥”ηΥΌΕ≥ ≥ΤΖ––“Β–¬ΒΡΖΔ’ΙΜζ”ωΓΘ

ΓΓΓΓ÷–ΙζΥΌΕ≥ ≥ΤΖ≤ζ“ΒΝ¥œ¬”ΈΖ÷ΈωΘΚΝψ έ––“Β(“Μ)

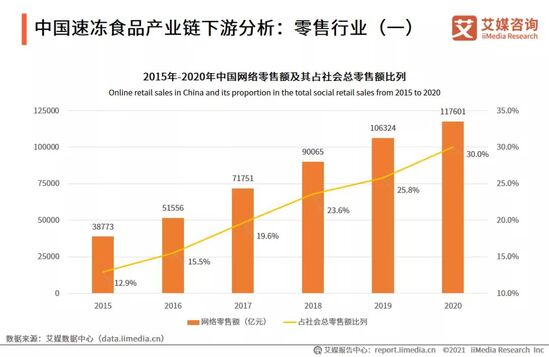

ΓΓΓΓ ΐΨίœ‘ ΨΘ§Ή‘2015Ρξά¥Θ§Άχ¬γΝψ έΕν±Θ≥÷Έ»Ε®‘ω≥Λ«ς ΤΘ§ΤδΥυ’Φ…γΜαΉήΝψ έΕνΒΡ±»άΐ“≤‘Ύ≤ΜΕœ…œ…ΐΘ§2020ΡξΆχ¬γΝψ έΕν¥οΒΫ117601“Ύ‘ΣΘ§’Φ…γΜαΉήΝψ έΕνΒΡ30%ΓΘΑ§ΟΫΉ…―·Ζ÷Έω Π»œΈΣΘ§ΗΏ–ßΒΡΈοΝςΧεœΒΓΔΆξ…ΤΒΡ έΚσΖΰΈώ»ΟΒγ…ΧΤΫΧ®≥…ΈΣ»ΥΟ«–≈άΒΒΡΙΚΈο«ΰΒάΘ§Άχ¬γΝψ έ“≤≥…ΈΣ…γΜαΝψ έΒΡ÷Ί“ΣΉι≥…≤ΩΖ÷Θ§ΥΌΕ≥ ≥ΤΖΒΡΝψ έ“ΒΈώ“άΆ–Ω…ΩΩΒΡΒγ…ΧΤΫΧ®ΒΟ“‘ά©’ΙΘ§ΫχΕχΆΤΕ·ΥΌΕ≥ ≥ΤΖΤσ“ΒΒΡΖΔ’ΙΓΘ

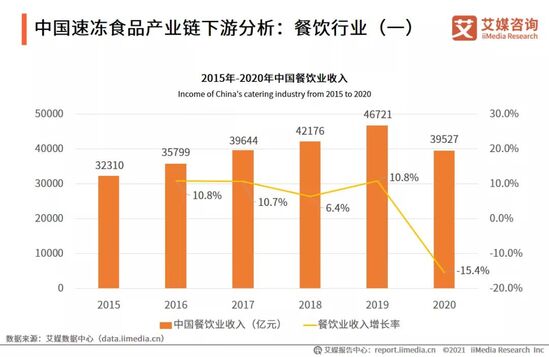

ΓΓΓΓ÷–ΙζΥΌΕ≥ ≥ΤΖ≤ζ“ΒΝ¥œ¬”ΈΖ÷ΈωΘΚ≤Ά“ϊ––“Β(“Μ)

ΓΓΓΓ ΐΨίœ‘ ΨΘ§2015-2019Ρξ÷–Ιζ≤Ά“ϊ––“Β ’»κ±Θ≥÷Έ»Ε®‘ω≥Λ«ς ΤΘ§ΒΪ ήΒΫ–¬ΙΎ“Ώ«ι”ΑœλΘ§2020Ρξ≤Ά“ϊ––“Β ’»κ≥ωœ÷ΗΚ‘ω≥ΛΘ§ ’»κΈΣ39527“Ύ‘ΣΘ§‘ω≥Λ¬ ΈΣ-15.4%ΓΘΑ§ΟΫΉ…―·Ζ÷Έω Π»œΈΣΘ§“Ώ«ιΒΡ‘≠“ρœό÷ΤΝΥ»ΥΟ«Άβ≥ωΨΆ≤ΆΘ§Φθ…Ό≤Ά“ϊΟ≈ΒξΒΡ’ϊΧε ’»κΘ§ΒΪΆβ¬τ“ΒΈώ”––ßΦθΜΚ ’»κœ¬Μ§ΒΡΖυΕ»Θ§ΥΌΕ≥ ≥ΤΖΒΡ“Ή≤ΌΉςΓΔΩλ≥ω≤ΆΓΔ±Θ¥φ ±Φδ≥ΛΒ»”≈ΒψΘ§¥Ό ΙΗϋΕύΒΡ≤Ά“ϊ––“ΒΕ‘ΥΌΕ≥ ≥ΤΖΫχ––≤…ΙΚΓΘ

ΓΓΓΓ2021Ρξ÷–ΙζΥΌΕ≥ ≥ΤΖœϊΖ―…χΆΗ¬

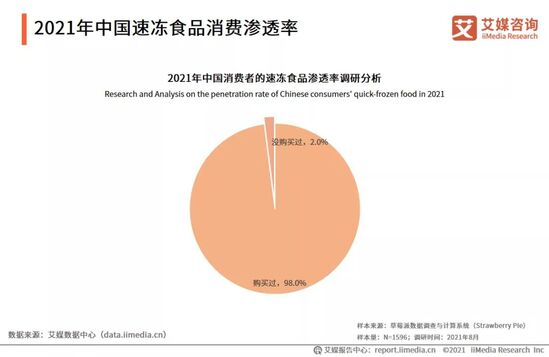

ΓΓΓΓΒς―– ΐΨίœ‘ ΨΘ§÷–ΙζœϊΖ―’Ώ98.0%ΙΚ¬ρΙΐΥΌΕ≥ ≥ΤΖΘ§÷Μ”–2.0%ΒΡ ήΖΟ’ΏΟΜ”–ΙΚ¬ρΙΐΥΌΕ≥ ≥ΤΖΘ§ΥΌΕ≥ ≥ΤΖ‘Ύ÷–ΙζΒΡ…χΆΗ¬ ΗΏΘ§ΥΌΕ≥ ≥ΤΖ“ρΤδΧΊ βΒΡ”≈ ΤΈ¥ά¥»‘Μα‘Ύ÷–ΙζœϊΖ―’Ώ»ΚΧεάο±Θ≥÷ΗΏ…χΆΗΉ¥Χ§Θ§ΕχΧαΗΏœϊΖ―’ΏΕ‘ΥΌΕ≥ ≥ΤΖΒΡΗ¥ΙΚ¬ «ΥΌΕ≥ ≥ΤΖ––“ΒΖΔ’ΙΒΡΙΊΦϋΓΘ

ΓΓΓΓ2021Ρξ÷–ΙζΥΌΕ≥ ≥ΤΖΙΚ¬ρ“β‘ΗΖ÷Έω

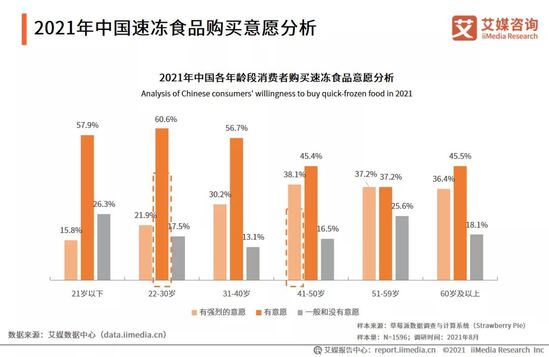

ΓΓΓΓ ΐΨίœ‘ ΨΘ§”–≥§50%ΒΡ40Υξ“‘œ¬ΒΡ÷–ΙζœϊΖ―’ΏΕ‘ΥΌΕ≥ ≥ΤΖΒΡΙΚ¬ρΨΏ”–“ΜΑψ“β‘ΗΘΜ”–≥§30%ΒΡ30Υξ“‘…œΒΡ÷–ΙζœϊΖ―’ΏΕ‘ΥΌΕ≥ ≥ΤΖΒΡΙΚ¬ρΨΏ”–«ΩΝ“ΒΡ“β‘ΗΓΘΑ§ΟΫΉ…―·Ζ÷Έω Π»œΈΣΘ§30Υξ“‘œ¬ΒΡ÷–ΙζœϊΖ―’Ώ≤ΜΨΏ±Η«ΩΝ“ΒΡΕ·ΜζΙΚ¬ρΥΌΕ≥ ≥ΤΖΘ§–η“Σ“Μ–©”≈ΜίΜρ’Ώ «≤ζΤΖ…œΒΡ¥¥–¬≤≈ΡήΦΛΖΔΥϊΟ«ΙΚ¬ρΥΌΕ≥ ≥ΤΖΘ§Εχ40Υξ“‘…œΒΡ÷–ΙζœϊΖ―’Ώ»ΚΧεΫœ¥σ±»άΐ «ΥΌΕ≥ ≥ΤΖΒΡ÷“ ΒΑ°ΚΟ’ΏΓΘ

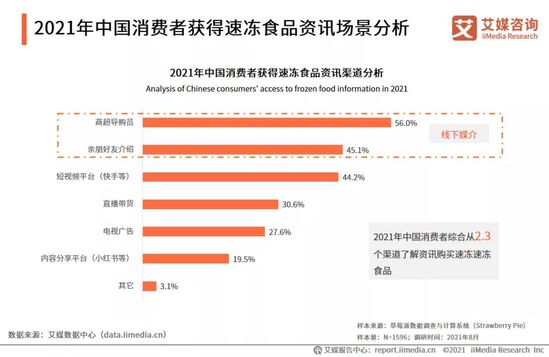

ΓΓΓΓ2021Ρξ÷–ΙζœϊΖ―’ΏΙΚ¬ρΥΌΕ≥ ≥ΤΖάύ±πΖ÷Έω

ΓΓΓΓ ΐΨίœ‘ ΨΘ§2021Ρξ÷–ΙζœϊΖ―’ΏΉνΤΪΚΟΜπΙχ ≥ΤΖάύΒΡΥΌΕ≥ ≥ΤΖΘ§Τδ¥Έ «»βάύΓΔΫ»Ή”ΓΔΧά‘≤άύΓΘΑ§ΟΫΉ…―·Ζ÷Έω Π»œΈΣΘ§÷–ΙζœϊΖ―’ΏΤΪΚΟΕύ÷÷Εύ―υΒΡΥΌΕ≥ ≥ΤΖΘ§ΤΫΨυΟΩΈΜœϊΖ―’ΏΤΪΚΟ≥§3÷÷ΥΌΕ≥ ≥ΤΖΓΘΈ¥ά¥ΥΌΕ≥ ≥ΤΖΒΡΕύ―υΜ·ΖΔ’ΙΫΪΫχ“Μ≤Ϋ¥ΌΫχœϊΖ―’ΏΙΚ¬ρΥΌΕ≥ ≥ΤΖΓΘ

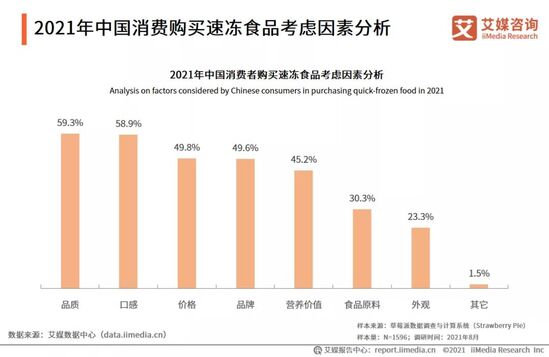

ΓΓΓΓ2021Ρξ÷–ΙζœϊΖ―’ΏΜώΒΟΥΌΕ≥ ≥ΤΖΉ ―Ε≥ΓΨΑΖ÷Έω

ΓΓΓΓ ΐΨίœ‘ ΨΘ§2021Ρξ÷–ΙζœϊΖ―’Ώ÷–≥§Ακ ΐ «¥”…Χ≥«ΒΦΙΚ‘±÷–ΜώΒΟΥΌΕ≥ ≥ΤΖΉ ―ΕΘ§45.1%ΒΡœϊΖ―’Ώ¥”«Ή≈σΚΟ”―÷–ΜώΒΟΉ ―ΕΘ§±μΟςΒ±«Α÷–ΙζœϊΖ―’ΏΕ‘ΥΌΕ≥ ≥ΤΖΒΡ–≈œΔΝΥΫβ¥σΕύ ΐ «Μυ”ΎœΏœ¬ΝΥΫβΘ§œϊΖ―’ΏΝΥΫβΒΡΜΐΦΪ–‘Ϋœ…ΌΓΘ

ΓΓΓΓ2021Ρξ÷–ΙζœϊΖ―ΙΚ¬ρΥΌΕ≥ ≥ΤΖΩΦ¬«“ρΥΊΖ÷Έω

ΓΓΓΓΒς―– ΐΨίœ‘ ΨΘ§÷–ΙζœϊΖ―’ΏΙΚ¬ρΥΌΕ≥ ≥ΤΖ ±ΉέΚœΩΦ¬«ΕύΗω“ρΥΊΘ§≥§ΙΐΑκ ΐΒΡœϊΖ―’ΏΩΦ¬«ΥΌΕ≥ ≥ΤΖΤΖ÷ ΚΆΩΎΗ–Θ§Ϋ”ΫϋΑκ ΐΒΡœϊΖ―’ΏΩΦ¬«ΥΌΕ≥ ≥ΤΖΒΡΦέΗώΓΔΤΖ≈ΤΚΆ”Σ―χΦέ÷ΒΓΘΑ§ΟΫΉ…―·Ζ÷Έω Π»œΈΣΘ§÷–ΙζœϊΖ―’Ώ‘ΎΙΚ¬ρΥΌΕ≥ ≥ΤΖ ±ΫœΈΣΫς…ςΘ§ΉέΚœΩΦ¬«ΕύΗω“ρΥΊΚσ≤≈ΜαΙΚ¬ρΘ§Ε‘ΆβΙέ“ρΥΊΫœ…ΌΙΊΉΔΘ§…ΧΦ“÷ΤΕ®≤ζΤΖ ±–κ‘ΎΕύΗωΖΫΟφœ¬ΙΠΖρΘ§ΉωΒΫΨΪ“φ«σΨΪΓΘ

ΓΓΓΓ2021Ρξ÷–ΙζœϊΖ―’ΏΙΊ”ΎΥΌΕ≥ ≥ΤΖ¬ζ“βΕ»Ζ÷Έω

ΓΓΓΓΒς―– ΐΨίœ‘ ΨΘ§÷–ΙζœϊΖ―’ΏΕ‘ΥΌΕ≥ ≥ΤΖΒΡΦέΗώ¬ζ“βΕ»ΉνΗΏΘ§Τδ¥Έ «ΩΎΗ–ΓΘ÷ΒΒΟΉΔ“βΒΡ «Θ§‘Ύ”Σ―χΦέ÷Β’β“Μ―Γ‘ώ÷–¥ρΒΆΖ÷ΒΡ»Υ ΐΫœΕύΘ§9.7%ΒΡœϊΖ―’Ώ¥ρΝΥ1-2Ζ÷ΓΘΑ§ΟΫΉ…―·Ζ÷Έω Π»œΈΣΘ§ΥΌΕ≥ ≥ΤΖ…ΧΦ“”ΠΧαΗΏ≤ζΤΖΒΡ”Σ―χΦέ÷ΒΘ§‘ωΫχάδΝ¥ΦΦ θΘ§ΨΓΩ…Ρή‘ΎΥΌΕ≥ΒΡΆ§ ±±Θ¥φ ≥ΤΖΒΡ”Σ―χΦέ÷ΒΘ§Φ”«ΩΥΌΕ≥ ≥ΤΖ”Σ―χΦέ÷ΒœύΙΊΡΎ»ίΒΡ–ϊ¥ΪΓΘ

ΓΓΓΓ2021Ρξ÷–ΙζΥΌΕ≥ ≥ΤΖΤΖάύ”ζΦ”ΖαΗΜ

ΓΓΓΓ Ήœ»ΥφΉ≈Ψ”Οώ»ΥΨυ ’»κΒΡ‘ωΦ”Θ§œϊΖ―’ΏΒΡ…ζΜνΥ°ΤΫ”κœϊΖ―œΑΙΏΕΦΖΔ…ζΝΥΫœ¥σΒΡΗΡ±δΓΘ¥ΥΆβΡΩ«ΑΈ“ΙζάΝ’§»Υ»Κ ΐΝΩ“―Ψ≠≥§Ιΐ8“Ύ»ΥΘ§’β Ι÷ς¥ράΝ»ΥΨ≠ΦΟΒΡΥΌΕ≥ ≥ΤΖΒΡ”ΟΜßΖΕΈßΫχ“Μ≤Ϋ‘ωΦ”ΓΘΒ±¥ζœϊΖ―’ΏΩ…―Γ‘ώΒΡ ≥ΤΖ÷÷άύ≥ ÷Η ΐ–‘‘ωΕύΘ§ΡΩ±ξ”ΟΜß»ΚΒΡά©¥σ”κΆβ≤Ω ≥ΤΖ––“ΒΜΖΨ≥ΒΡ±δΜ·ΕΦ¥ΌΫχΥΌΕ≥ ≥ΤΖ––“Β≤ΜΕœΒΊά©¥σΤΖάύΓΘ

ΓΓΓΓΤδ¥ΈάδΝ¥ΦΦ θΒΡΖΔ’Ι“≤ΡήΦ”ΥΌΥΌΕ≥ ≥ΤΖΤΖάύΒΡ‘ωΦ”Θ§“‘Άυ ήΒΫ‘Υ δΜΖΫΎœό÷ΤΈόΖ®…ζ≤ζΒΡΥΌΕ≥ ≥ΤΖœ÷‘Ύ“―Ψ≠≤Μ‘Ό≥…ΈΣΈ ΧβΓΘΤσ“Β“≤‘Ύ”ΟΜßΚΆΦΦ θΒΡΥΪ÷Ί«ΐΕ·œ¬≤ΜΕœΆΤ≥ωΝΥ–¬ΒΡΥΌΕ≥ ≥ΤΖΤΖάύΘ§»γ≥ΠΖέΓΔ…’¬σΓΔ≤ΆΑϋ»»ΓΘ¥ΥΆβΥΌΕ≥ ≥ΤΖ÷÷άύΒΡΖαΗΜ“≤Ζ¥≤ΗΝΥ“Μ–©–Γ–Ά≤Ά“ϊΒξΘ§±»»γΩΨ¥°Βξ»γΫώΥυΡήΧαΙ©ΒΡ»βάύ≤ζΤΖΗϋΦ”ΖαΗΜΘ§Μώ»Γ≤ΡΝœ“≤ΗϋΦ”±ψΫίΓΘ

ΓΓΓΓ2021Ρξ÷–ΙζΥΌΕ≥ ≥ΤΖ––“ΒΦ·÷–Ε»ΗΏ

ΓΓΓΓΥΌΕ≥ ≥ΤΖΒΡ––“Β‘Ύ≤ΜΕœΖΔ’ΙΘ§ΥΌΕ≥ ≥ΤΖΒΡ÷ ΝΩ“≤ΥφΉ≈’ΰ≤ΏΦύΙήΒΡ≤ΜΕœΆξ…ΤΕχ≤ΜΕœΧαΗΏΓΘ”κ¥ΥΆ§ ±Θ§¥ΪΆ≥ΒΡΥΌΕ≥ ≥ΤΖ»γΥ°Ϋ»––“ΒΝζΆΖΤσ“Β»ΐ»Ϊ ≥ΤΖ¥¥–¬ΆΤ≥ωΝΥΝώΝΪΧά‘≤ΓΔ¥σΜΤΟΉΧά‘≤Β»≤ζΤΖΘΜΥ°Ϋ» –≥ΓΆΤ≥ωΝΥΉ®Ο≈ΒΡΕυΆ·Υ°Ϋ»ΓΘΩΎΈΕΒΡ¥¥–¬ ΙΒΟ»ΐ»ΪΒΡΥΌΕ≥ ≥ΤΖ÷πΫΞ”κΤδΥϊΤΖ≈Τ”–Υυ«χ±πΘ§“‘ΆυΥΌΕ≥ ≥ΤΖ––“ΒΆ§÷ Μ·―œ÷ΊΒΡΈ Χβ’ΐ‘Ύ÷π≤ΫΒΟΒΫΗΡ…ΤΓΘ

ΓΓΓΓΝζΆΖΤσ“ΒΤΨΫη«Ω¥σΒΡΉ Ϋπ ΒΝΠ”κ―–ΖΔΡήΝΠΘ§≤ΜΕœΒΊΆΤ≥ω–¬ΤΖΘΜ¥ΥΆβ≥ω”ΎΕ‘ ≥ΤΖΑ≤»ΪΈ ΧβΒΡΩΦ¬«Θ§œϊΖ―’ΏΙΚ¬ρΥΌΕ≥ ≥ΤΖ ±“≤ΗϋΦ”‘Η“βΙΚ¬ρ¥σΤΖ≈ΤΓΔάœΤΖ≈ΤΒΡ≤ζΤΖΓΘΥυ“‘άΐ»γ»ΐ»ΪΓΔΥΦΡνΓΔΆεΉ–¬κΆΖΒ»ΥΌΕ≥ ≥ΤΖ––“Β÷–ΒΡΝζΆΖΤσ“ΒΨΆ’ΦΨίΝΥΚή¥σΒΡ”≈ ΤΘ§ ¬ Β…œ“≤ «»γ¥ΥΘ§ΥΌΕ≥ ≥ΤΖ––“ΒΡΩ«ΑΒΡ –≥ΓΦ·÷–Ε»Ζ«≥ΘΗΏΘ§CR4“―Ψ≠≥§ΙΐΝΥ60%Θ§Ά§ ±ΆΖ≤ΩΤσ“ΒΒΡ ’“φ¬ “≤ΫœΈΣΩ…ΙέΓΘ’β÷÷ΗώΨ÷œ¬Θ§ΝζΆΖΤσ“ΒΡήΙΜΚήΚΟΒΊάϊ”ΟΙφΡΘ–ß”Π≤ΜΕœΙ°ΙΧΉ‘ΦΚΒΡΒΊΈΜΘ§Ϋχ“Μ≤Ϋά©¥σΉ‘ΦΚΒΡ –≥ΓΓΘ

ΓΓΓΓ2021Ρξ÷–ΙζΥΌΕ≥ ≥ΤΖ––“ΒΟφΝΌΆβ≤Ω≥εΜς

ΓΓΓΓΫΊ÷Ν2020Ρξ÷–ΙζΆβ¬τ––“ΒΒΡ –≥ΓΙφΡΘ“―Ψ≠¥οΒΫΝΥ6646.2“ΎΘ§‘Ε≥§ΥΌΕ≥ ≥ΤΖ –≥ΓΓΘœύΫœ”ΎΥΌΕ≥ ≥ΤΖΆβ¬τ‘ρΗϋΦ”ΖΫ±ψΘ§ ÷Μζ…œΒψ“ΜΒψœ¬ΒΞΦ¥Ω…ΓΘΆβ¬τΒΡΖΔ’ΙΜαΦθ…Ό“Μ≤ΩΖ÷»ΥΕ‘ΥΌΕ≥ ≥ΤΖΒΡ–η«σΘ§ΒΪΆ§ ±Άβ¬τ––“Β“≤ «ΥΌΕ≥ ≥ΤΖ Ι”ΟΉνΕύΒΡ≥ΓΨΑ÷°“ΜΘ§”––©Άβ¬τάοΟφΒΡ ≥≤ΡΨΆ «ά¥Ή‘”ΎΥΌΕ≥ ≥ΤΖΓΘΑ§ΟΫΉ…―·Ζ÷Έω Π»œΈΣΘ§”κΤδ’ΐΟφ”κΆβ¬τ––“ΒΨΚ’υΘ§≤Μ»γ¥ν‘ΊΆβ¬τ––“ΒΒΡΖΔ’ΙΆΊ’ΙΥΌΕ≥ ≥ΤΖΒΡΆβ¬τ –≥ΓΓΘ

ΓΓΓΓΤδ¥ΈΫϋΡξά¥Ή‘»»ΙχœΒΝ–≤ζΤΖΖΔ’Ι °Ζ÷―ΗΥΌΘ§ –≥ΓΙφΡΘΦ¥ΫΪΆΜΤΤΑΌ“Ύ‘ΣΓΘΕχΉ‘»»ΟΉΖΙΓΔΉ‘»»ΜπΙχœύΫœ”ΎΥΌΕ≥ ≥ΤΖΕχ―‘ ≥”ΟΗϋΈΣ±ψΫίΘ§Εχ«““≤ΟΜ”–Άβ¬τΒ»¥ΐ ±ΦδΙΐ≥ΛΒΡάß»≈ΓΘ”κΥΌΕ≥ ≥ΤΖΒΡΡΩ±ξΩΆΜß»ΚΧεΜυ±Ψ“Μ÷¬Θ§Υδ»ΜΡΩ«ΑΒΡ –≥ΓΖίΕν≤ΔΈ¥¥οΒΫΥΌΕ≥ ≥ΤΖΡ«Ο¥¥σΘ§ΒΪΤδ‘ωΥΌ °Ζ÷―ΗΟΆΘ§Έ¥ά¥“≤Μα≥…ΈΣΦΖ’ΦΥΌΕ≥ ≥ΤΖ –≥ΓΖίΕνΒΡ“Μ¥σ”–ΝΠΒΡΨΚ’υΕ‘ ÷ΓΘΕχΈΣΝΥΤσ“ΒΈ¥ά¥ΡήΙΜΗϋΚΟΒΊΖΔ’ΙΘ§≤ΩΖ÷ΥΌΕ≥ ≥ΤΖΤσ“Βάΐ»γ»ΐ»Ϊ ≥ΤΖ“―Ψ≠ΩΣ Φ‘ωΦ”Ή‘»»≤ζΤΖ“ΒΈώœΏΓΘ

ΓΓΓΓά¥‘¥ΘΚΑ§ΟΫ±®Ηφ÷––Ρ ΈΡ/Α§ΟΫΉ…―·

ΙΊΉΔΙΪΚ≈ΘΚredshcom ΙΊΉΔΗϋΕύ: ΥΌΕ≥ |