ЎЎЎЎТЯЗйЦ®ПВЈ¬ЙМТөФвөҪөДіе»ч·ЗіЈСПЦШЎЈЛдИ»әЬҝмөГөҪҝШЦЖЈ¬Хюё®әНЖуТөТІНЖіцІ»ЙЩ»эј«ҙЩПы·СөДҫЩҙлЈ¬ө«ҙуІҝ·ЦТөјЁұнПЦІўІ»АнПлЎЈ

ЎЎЎЎ»Ш№Л2020Дк№әОпЦРРДұнПЦЈ¬ҝЙТФҝҙөҪРВөД·Ц»ҜЗйҝціцПЦЎЈФЪКөМеБгКЫөНГФөДЗйҝцПВЈ¬ЦчҙтЙЭіЮЖ·өДёЯ¶Л№әОпЦРРДПъКЫ¶оВЕҙҙРВёЯЈ¬ЖҪјЫБгКЫөкөДПъКЫұнПЦИҙІоТмГчПФЎЈ

ЎЎЎЎәгВЎЎўМ«№ЕЎў»ӘИуөИОӘҙъұнЈ¬ТтёЯ¶Л¶ЁО»Ј¬јУЦ®ФЛУӘХРЙМөчХы·ҪГжөДФӨЕРРФЈ¬ФЪЙМТөКРіЎЙПУЕКЖН№ПФЎЈ

ЎЎЎЎҫҝЖдФӯТтЈ¬ёЯ¶ЛПоДҝіэБЛУРЧЁКфөДДҝұкПы·СҝНИәНвЈ¬¶ФҝНБчөДТААөРФТӘөНУЪҙуЦЪ№әОпЦРРДЎЈ¶шЗТТЯЗйЦ®ПВТтУҰұд»ҜөчХыФЛУӘІЯВФЈ¬¶ФТөјЁФціӨТІЖрөҪәЬҙуөДАӯ¶ҜЧчУГЎЈ

ЎЎЎЎёЯ¶ЛПы·С»ШБч»ъУц

ЎЎЎЎ·ЕСЫ№ъДЪёЯ¶Л№әОпЦРРДКРіЎЈ¬әгВЎЎўМ«№ЕЎў»ӘИуөИЙМТөөШІъЖуТөЖмПВФЛУӘөДёЯ¶ЛПоДҝХјҫЭЦШТӘөШО»Ј¬ФЪИҘДкТЯЗйЦ®әуЧоПИёҙЛХЈ¬ЗТЖҫҪиПВ°лДкөДДжКРФціӨЈ¬ТөјЁІ»јх·ҙФцЈ¬Х№ПЦБЛҪПЗҝөДҝ№·зПХДЬБҰЎЈ

ЎЎЎЎ№ЫөгЦёКэСЎИЎБЛҫЯУРҙъұнРФЈ¬ЗТ2020ДкТөјЁұнПЦҪПУЕөДёЯ¶Л№әОпЦРРДПоДҝҪшРР¶ФұИЎЈ

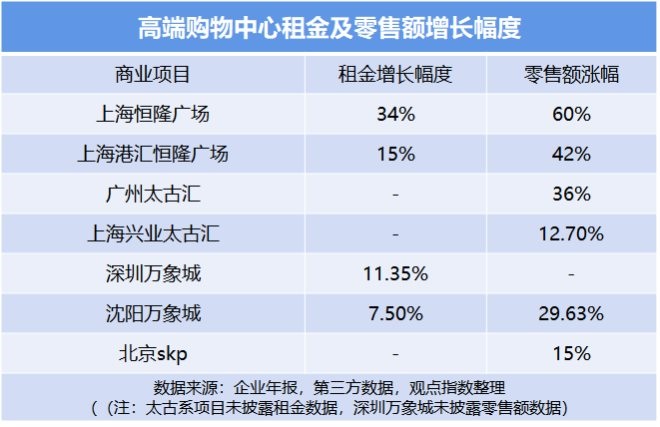

ЎЎЎЎТФЙПСщұҫ№әОпЦРРДПоДҝО»УЪұұЙП№гЙоЛДёцТ»ПЯіЗКРөДәЛРДЙМТөөШ¶ОЈ¬ҙУЕыВ¶өДЧвҪрКХИлАҙҝҙЈ¬ЙПКцПоДҝҫщКөПЦҪПҙу·щ¶ИФціӨЈ¬ЖдЦРЙПәЈәгВЎ№гіЎЧвҪрКХИлН»ЖЖ20ТЪФӘЈ¬ЖдУаО»УЪТ»ПЯіЗКРөДёЯ¶ЛПоДҝЧвҪрТІҪУҪь10ТЪФӘЎЈ

ЎЎЎЎЙтСфНтПуіЗЎўәјЦЭНтПуіЗөИЛдИ»ПаұИЖдЛыТ»ПЯіЗКРПоДҝЧвҪрКХИлЙФөНЈ¬ө«ФЪ¶юПЯіЗКРЦРТСКЗТ»ЖпҫшіҫЎЈ

ЎЎЎЎФЛУӘЙМДЬ»сИЎөДЧвҪрКХИлЈ¬УлПоДҝЧ⻧өДПъКЫ¶оПўПўПа№ШЎЈұұҫ©SKPКЗ№«ИПөДөкНхЈ¬ҫЭөЪИэ·Ҫ»ъ№№КэҫЭПФКҫЈ¬ИҘДкПъКЫ¶оҙп177ТЪФӘЎЈЙПәЈәгВЎ№гіЎЧчОӘәгВЎЖмПВЧоЧ¬З®өДЙМТөПоДҝЈ¬2020ДкЧвҪрКХИлОӘ20.32ТЪФӘЈ¬ПъКЫ¶оОӘ110ТЪФӘЧуУТЎЈ

ЎЎЎЎЙтСфНтПуіЗЛдИ»І»ФЪТ»ПЯіЗКРЈ¬ө«ПъКЫ¶о·ЗіЈҝЙ№ЫЈ¬і¬№э№ъДЪТ»ПЯіЗКРҙуІҝ·ЦЙМТөПоДҝЎЈУЙҙЛҝЙјыЈ¬ЛдИ»ҙжФЪіЗКРөИј¶Ц®јдөДІоТмЈ¬ө«Іҝ·Ц¶юПЯіЗКРТІН¬СщҫӘИЛЎЈ

ЎЎЎЎИфТФЕыВ¶КэҫЭјтөҘјЖЛгЧвКЫұИЈ¬ЙПәЈәгВЎ№гіЎәНЙтСфНтПуіЗ¶јҙҰФЪ10%-20%ЗшјдЈ¬Па¶ФҪПёЯЎЈЖәР§·ҪГжЈ¬ЙПәЈәгВЎ№гіЎөҘО»Гж»эҙҙФмөДЧвҪрКХИлЧо¶аЎЈ

ЎЎЎЎҙУФціӨ·щ¶ИАҙҝҙЈ¬ёЯ¶ЛПоДҝЧвҪрУлПъКЫ¶оЦ®јдХэПа№Ш№ШПөГчПФЎЈ¶шПъКЫ¶о№ұПЧЦРЈ¬ЙЭіЮЖ·өД№ұПЧЖД¶аЈ¬ИҘДкТЯЗйҙЯЙъёЯ¶ЛПы·СРиЗу»ШБчұҫНБЈ¬ёш№ъДЪёЯ¶ЛЙМТө·ўХ№ҙшАҙРВөДЖх»ъЎЈ

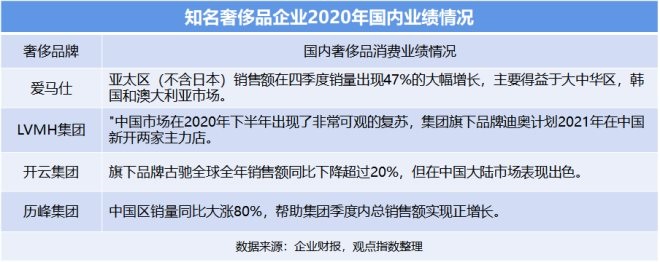

ЎЎЎЎёЯ¶ЛПоДҝЙЭіЮЖ·Пы·СөДИИ¶ИәН№ұПЧЈ¬ҝЙТФҙУПа№ШЖуТөІЖұЁЦРөГТФ·ҙУіЈә°®ВнКЛЎўLVЎў№ЕіЫөИЦӘГыЙЭіЮЖ·ЕЖҫщФЪІЖұЁЦРМбј°БЛЦР№ъЗшПы·С¶ФЖдТөјЁФціӨөД№ұПЧЎЈТтҙЛЈ¬ЧчОӘЙЭіЮЖ·Пы·СФШМеөДёЯ¶Л№әОпЦРРДЈ¬ЧвҪрКХИлЧФИ»Л®ХЗҙ¬ёЯЎЈ

ЎЎЎЎУЙУЪ2020ДкөДТөјЁФціӨЈ¬Пы·СРиЗуіЦРшЈ¬Іҝ·ЦЙЭіЮЖ·ЙМјТјЖ»®А©ЧвЎЈ2020ДкЈ¬ЙПәЈәгВЎ№гіЎДЪөДҝЁөШСЗ(Cartier)ЎўұҰёсАц(BVLGARI)әН·ТөП(Fendi)·ЦұрА©ХЕІўУЕ»ҜЙМіЎДЪөДЖмҪўөкЈ¬ҪсДкЛјБХ(CELINE)ЎўёЯСЕөВ(Goyard)ЎўКҘВЮАј (Saint Laurent)әН°®ВнКЛ(Hermès)ТІҪ«ЗЁНщёьҙуөДЖМО»Ј¬ТФёьҙуҝХјд·юОсҝН»§Ј¬ФцјУЖдІъЖ·ЦЦАаЈ¬ВъЧгҝН»§¶аФӘ»ҜМеСйЎЈ

ЎЎЎЎЛдИ»№ъДЪЙЭіЮЖ·Пы·СКРіЎөДИИ¶ИҙшАҙБЛ»ъУцЈ¬ө«№әОпЦРРДФЛУӘЙМХл¶ФПоДҝҪшРРТөМ¬ЧйәПЎўХРЙМөчХыЎўҝН»§О¬»ӨөИЈ¬ІЕКЗіЦРшҙҙКХөДәЛРДЛщФЪЎЈ

ЎЎЎЎТЯЗйПВЙМТөФЛУӘЦ®өА

ЎЎЎЎҙУПЦКөЗйҝцАҙҝҙЈ¬ёЯ¶Л¶ЁО»ПоДҝ¶ФҝНБчФціӨҙҙКХөДТААөҪПөНЈ¬ө«ПоДҝФЛУӘөДДС¶ИҪПёЯЎЈ

ЎЎЎЎ№ЫІмИҘДкТЯЗйПВұнПЦҪПУЕөДЙМТөПоДҝЈ¬ҝЙТФ·ўПЦЈ¬ДҝЗ°№ъДЪХжХэТвТеЙПөДёЯ¶ЛЙМТөПоДҝЈ¬ФЪХРЙМІјҫЦәНөчХыЎўФцЗҝҝН»§ХіРФЙП¶јУР¶АөҪЦ®ҙҰЎЈ

ЎЎЎЎТФТөМ¬№№іЙАҙЛөЈ¬ЧЬМеәӯёЗІНТыЎўЕдКОЎў·юКОЎўЙъ»оУГЖ·ЎўРЭПРУйАЦөИТөМ¬Ј¬ө«І»Н¬ёЯ¶Л№әОпЦРРДөД·ЦАаәНІаЦШөгУРТ»¶ЁІоТмЎЈ

ЎЎЎЎИзәгВЎ№гіЎөДёЯ¶Л¶ЁО»ҫНФЪТөМ¬№№іЙЙПөГөҪМеПЦ——әгВЎЙПәЈБҪёцПоДҝТөМ¬ҫщТФКұЙРј°КОЖ·ЎўЦйұҰЦУұнОӘЦчЈ¬јУЦ®ІНТыТөМ¬Ј¬І»өНөДЙЭіЮЖ·өкЖМХјұИОӘИҘДкУӘКХҙу·щФціӨөм¶Ё»щҙЎЎЈ

ЎЎЎЎҙЛНвЈ¬ЙПәЈәгВЎ№гіЎәНЙПәЈёЫ»гәгВЎ№гіЎЛдИ»О»УЪН¬Т»іЗКРЈ¬ЗТТөМ¬ЦРУРЦШәПІҝ·ЦЈ¬ө«ЙПәЈКРіЎПы·СБҰЗҝҙуЈ¬ИФДЬҪПәГПы»ҜЎЈ

№І2Ті [1] [2] ПВТ»Ті

№ШЧў№«әЕЈәredshcom №ШЧўёь¶а: №әОпЦРРД