�������ٵ�ʱ��������������ȣ���������ЩƷ�ƿ�ѡ��

���������ǰͿˡ�Costa��̫ƽ����Щ��ͳ���������ŵ꣬����Tims��Manner Coffee������Ʒ�ƣ���������Ҳ������McCafe���ȣ�����ֵ��һ����ǣ�����Ʒ��ϲ�衢��ѩ�IJ衢��ѩ���ǵ�Ҳ���ܳ�Ϊ���ѡ��

���������г����Ѳ���ǧƪһ�ɡ����Ҷ���ľ��棬�ټ��������ٻ���ų����µ����ɡ�

�������������ҿ�������Ҫ“�ɵ��ǰͿ�”�����ȴ������һ�ؼ�ë��

������“������ʱ��”��Խ��Խ����ͷǿ������ҿ�ʼӿ�֣����ϵ����ٰ롢��豣����µ�Tims��Manner Coffee�����������ѩ���ǡ���ѩ�IJ裬���Ƕ���Ŀ��������г�����Ҫ��չ��ͼ��

����ǰհ�о�Ժ�ڡ�2020-2025���й�������ҵ�г�������Ͷ�ʹ滮�������桷�����“���������桷”����ָ������������2021-2026���ҹ�������ҵ���г���ģ������10%��ƽ���������٣���2026��ӽ�1700��Ԫ��

�����й�ǧ�ڿ����г����ڱ��˶���˭�ֽ���Ϊ��һ��“�ǰͿ�”��

����1

����“�廨����”�IJ�����

����������ɿɡ��貢��“������������”��

�����й��˽Ӵ����ȵ�ʱ�䲢��������������ݵ����������ֱ���ġ�����־�������200�ꡣ

�������й�����Ŀ��ȹݣ�����������30������Ϻ���̲����ʱ��������Ҫ�����ˮ�ֺ���������á�

�������ڼ۸�ζ�����أ����ȳ����й�ʱ�����߷dz����ޡ�ֱ��20����80�����ȸ��“����һ”����˹����֮������ܿ��ȣ��ɹ������ȵļ۸�������������Խ��Խ��������Ʒ�������ȵ�ζ����

�������ſ��ȳ�Ϊһ���������ƣ����罻����Ҳ���ս��Ŵ����ǰͿˡ�Costa���������������ȹݴ������“�����ռ�”���Ѿ���Ϊ���������罻���졢Ǣ̸��������ĩ�Ӱ�ĺ�ȥ����

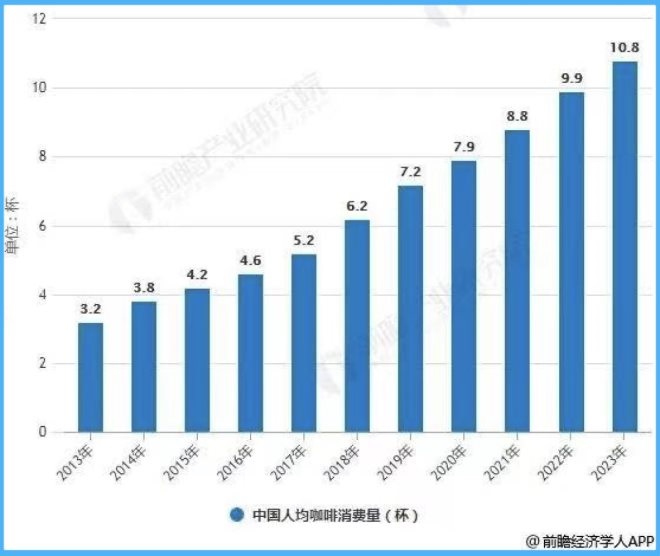

������ȥʮ�꣬�й������г������˸��ٷ�չ�ĽΡ���ǰհ�о�Ժͳ�ƣ���2013�굽2023�꣬Ԥ���й��˾�����������������238%������2018���й��˾�����������6.2������ʱ��һ�����뷢�������ȣ��й��˾�������������Ϊ������1.6%����Ҳ��ζ�ţ��й��Ŀ����г����о��DZ���ͷ�չ�ռ䡣

2013��-2023���й��˾�����������ͼƬ��Դ��ǰհ����ѧ�ˣ�

���������ҹ���������ˮƽ����ߺͶԿ����Ļ���֪�̶ȵ���������֮����˿ں���������ڿ�������������Ѹ��������������������ӡ�

����Խ��Խ�����Ҳ�ᵽ�����е��̻�����ӿ������������ر������ҿ��ȷ粨֮���й������г���������Ѿ�Ħȭ���ƣ��µĿ���Ʒ��������ӿ�֡�

�������ϣ����������ٰ롢��象����ﴨ�ȿ���Ʒ�ƣ����£�������Tims��Manner��Ų�ߵ������ŵ꣬һʱ�俧���������ַǷ���

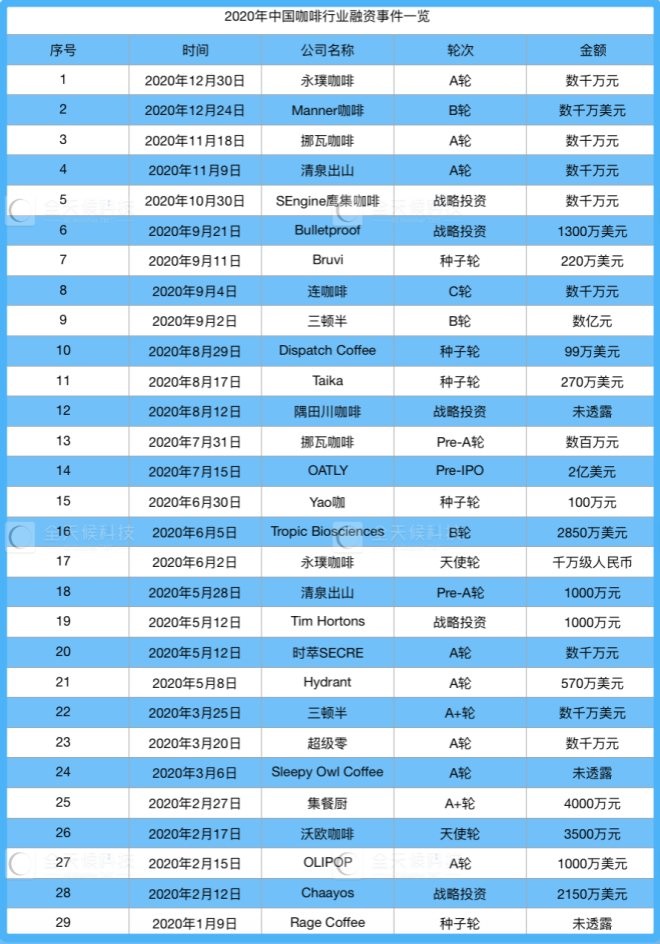

����IT����������ʾ���й�������ҵ��2014�꿪ʼ����ʱ���ע��2018����������������ʽ��ﵽ���壬���ʼ�»�����ҲԶ����2018����ǰ��2019���й�������ҵ������ʽ��14.62��Ԫ�����Ͷ�����¼�11��2020���������������������29���������ٰ롢��象�Ų�ߡ���Ȫ��ɽ��Ʒ�ƾ��ж�����ʡ�

������ȫ���Ƽ�����IT��������

�����������˿���Ʒ�ƣ��������������������ҡ�

��������Ŀ����ҿ����ǿ��������ҵ——���ͺͿϵ»���

������1990�������;����������ȣ�����2009��ſ�ʼ�����ֹ���ĥ���ȡ���ʱ����������ҵ�����࣬�Ȳ���“��ģʽ”���������Ͳ����������ۣ������Ե����ǰͿˡ�Costa�ȡ�

��������ʮ���귢չ�����Ͳ����Ƴ����Լ��Ŀ���Ʒ��“��”���������ḻ����Ʒ�࣬�ṩ������ŵ����ʽ���������������ſ���Ʒ�ࡣ

����ȥ��11�£��ȸ�����������δ��������Ͷ��25��Ԫ�����й���½���ֳ���4000���ŵ꣬�ṩ���Լ۱ȵ��ֹ����ȡ�

����������һ�����ϵ»�Ҳ��2015���������ŵ��Ƴ���“K Coffee”����Ȼ���������ϵ»�����������Ƶ��ͨ���������������������

������ʤ�й������IJƱ���ʾ��2020�꣬�����ܵ��������Ӱ�죬K Coffee�������ﵽ��1.4�ڱ��������۵ı�������Ļ������г�ǰ����

���������������ߴ����ԵĿ��Ʒ�ƣ�����Ʒ��Ҳ�ڿ���������ˮ��

��������2017�꣬��ѩ���Ǿ��Ƴ�������ĥ����Ϊ��������Ʒ��“���˿�”����Ϥ��“���˿�”��Ҫ����5����27���Ʒ�����н�һ�루13�Ϊ�����������Ʒ��

�������������Ĵ�ĥ�����˿��Ѿ��ҵ����ʺϵ����ŷ�ʽ����2020��4�¿��ż��ˡ����ݽ������Ż�õ����ݣ���Ʒ�ƽ���2020��7���ں���֣������19���ŵ꣬��������Ҳ�н�20����δ�������ŵꡣ

������ѩ���Dz���Ψһ̽�뿧���г��IJ���Ʒ�ƣ���ʽ����������ѩ�IJ�Ҳ��2018���������һ���+�̲���Ʒ——����ԧ�죬�����̲��м��뿧�ȡ�

������ֻ��“С��ţ��”����ѩ�IJ�Կ����г���Ұ��Զ��ֹ�ڴˡ�

�����ڴ�֮����ѩ�IJ軹�Ƴ��˴���ˮ��������Ʒ��“������”��“��ţ��”��“����”��һ�ȳ�Ϊ�ŵ걬Ʒ��

����2020��11�£���ѩ�IJ������ڿ���������PRO�꣬�����ڳ���“����+��ŷ��”�����ã����ŵ�����“���������ȡ��決����ʳ”�Ĵ�Ʒ�࣬����Ʒ���ȷ��������ߡ�

������Ϥ����ѩPRO������7��Ȳ�Ʒ���������Ƶ���ʽ�������⣬����“��������”��“����������”��Ȼ���С�

����ͬ����Ϊ��ʽ����������ϲ����ȻҲ����ʾ����2019��3�£�ϲ����ʽ����4��Ȳ�Ʒ���ֱ�Ϊ���Ȳ����������Ȳ���˫ƴ��֥֥��ʽ��֥֥������

�������⣬���������Ը��ݸ��˿�ζ��ѡ������ȥ��֥ʿ�������裬�����Լ��뽹�ǽ��͵���Ũ�������ѿ�����ϲ�迧��“�̲軯”���ԡ�

����������˼���ǣ�ϲ��Ŀ��Ȳ�Ʒȫ����4���ŵ����ۣ��ֲ����Ϲ����ijǣ���δ�и����¶�����

��������ƿװ��Ʒ��ҵҲ������������ӿ�롣���ڣ���Ʒ��ҵԪ��ɭ�ֳ�ΪNever Coffee������˾���ҿ��ɣ��������Ƽ�����˾�عɹɶ�һ�£��ͱ��������䲼�ֿ���������һ���źš�

����������ҵһ��ϴ���뱬�������١�

����2

������ʳǧ���г�����

������ʱ���Ʒ�Ʒ�ӵ���������˲������棬��������Ϊ���ܳ�Ϊ����������“������”��

�������ݿ��ȵIJ�Ʒ��̬��ͬ��ͨ�����Ȳ�Ʒ�ᱻ��Ϊ���ܿ��ȡ���ĥ���Ⱥͼ�������װ���������࣬ÿ�������ֻ��Ϊ����С�ࡣ

����ǰհ�о�Ժ�����ġ��������桷��ʾ��Ŀǰ�й����������г���ģԼ1000��Ԫ���ң��������ܿ���ռ72%����ĥ����ռ18%����������ռ10%����������յȷ�����ң�����ˮƽ�Դ��ڳ����Ρ����й���������������ٴ�15%��Զ��������ƽ�����٣�2%����

������ͩ�ʱ�Ͷ�ʸ��ܲ�Ϳ����Ҳ��Ϊ���й���40���һ���߳��У�������ȫ������4�������������г��£����С�ԡ��̲���ҵ��������ҵĿǰ“���Ʒ��”������ȱʧ�ġ�

������Ҳ����ζ���й������г�����ȱ���ÿ���Ʒ��������“����”�������г����ʵ�������������Խ��Խ��Ʒ����д���¡�

����֣��ï��ȫ������Ʒ��������Ʒ���ʹݿ��ȵĴ�ʼ�ˡ�2011�괴�������ʹݿ����Ѿ��߹��˾Ÿ���ͷ��֣��ïȴ�Ծ���“Խ��Խ����”��

�����������������ڿ�����ҵ������ˮ�Σ����������ŵ����“�ǰͿ�”�������ٸ߰������ʱ����ҵģʽҲ�����ܵ����ɣ����ü�С�����Manner Coffee��������������ɱ���Խϵͣ������ٶȼ��죬�����ʱ������Ҳ��ʼ���ӷ�����Ʒ�࣬��Щģʽ�߲��ߵ�ͨ��“���ڽ���̫��”��

����“һ�����͵ġ��ɹ��ġ�δ���ɳ��õĿ�����ҵģʽ��δ���ͣ���Ҷ�������ˮ��”֣��ïҲע��˿����г������ٰ���������ѩ�IJ�ȿ����ҽ��룬����ڶ��ִ�����ѹ��������Ϊʵ�����Լ��ܴ���������ࡣ

����������������ѩ���ǿ��ٿ��ꡢ�ɱ��ķ�ʽ����ѩ�IJ�Ѱ���������ʵ��ֶεȣ������ʹݿ��ȿ���ѧϰ�ĵ㡣“��������Ӯ��ͨ�ԣ���������Ʒ�Ʋ��ǣ�����Ʒ�Ƽ������̼�����ɳ���”֣��ï˵��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �����г�