�������ڶ����ʼ���ŵꡢ���̣������̳������������Լҵ�ζƷ������ζƷ��Ҳ����ֻ�ǵ��ϳ��̵��£�����Ϊ�˺ܶ����ĸ���Ʒ����������δ����ҵ��ͼ�е���Ҫһ����

������������������ϡ��Ȳ��Ȳ��������ɹ����ϡ�̽����������……�������ڵ��㣬���������ſڡ�����ٷ�����������װ����һ�����ᾪ�ȡ����۴����������ǻ�����ɹ�������Ȳ����Ƴ��˸�����ϡ��͵��������������ϰ���

������ζƷ�����Dz���ҵȫ���ģ�������빤�������ĸ���Ʒ��Ҳ��һЩ�����������ս���¿��ٳ���“��һ����”�������ٲ�������δ��ս�ԡ�

����01 �ӻ����ʼ�� ������������ζƷ���

����Ҫ˵�Ƴ�����ζƷ��Ʒ�࣬���»������塣

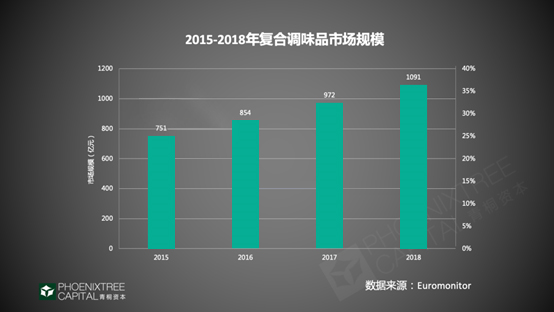

������������ѯ���ݣ�2019���������г���ģΪ225��Ԫ�����պ��Ϊ50��Ԫ������ͬ�����ٶ���15%��λ�и��ϵ�ζƷ��Ʒ���ǰ��λ��

��������Ҹ����������Ȼ����һЩͷ����ң����ú����ʡ���ζʳƷ����žŵȣ����ݶ���֤ȯ���ݣ����ϵ�ζƷ�г����жȲ���20%����Ϊ��ɢ�������ζƷ�г����������ͷ���Ŀռ�ϴ������кܴ���صģ����Dz���

��������������ӵ�м��ټ��ŵ꣬��ֵ3156.15�ڸ�Ԫ����ֹ2020��10��9�գ��Ļ���������ţ����ʲ��õس嵽��ǰ�����Ƴ����۵ĵ��ϡ�պ�ϡ����ҳ���“������Ȼ”�Ļ�����ϡ�պ�ϣ������̻��Ƴ�������㡢���������ȸ��ϵ�ζ�ϡ�

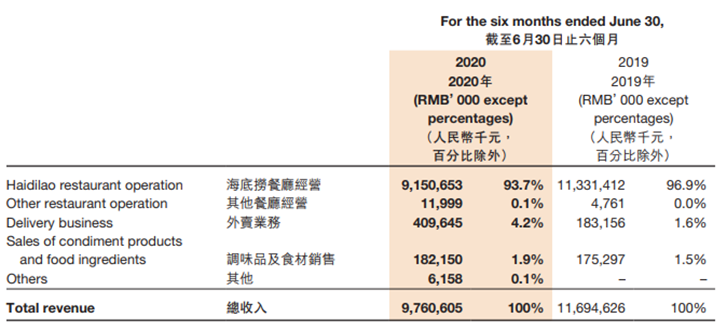

�������ݺ�����2020�����б��棬���ζƷ��ʳ�ĵ����۶�ﵽ1.82��Ԫ��ռ��Ӫ�յı�����2019���1.5%����ߵ���1.9%��

����С���������㡢С����������Ƚ���ʵ���Ļ������Ҳ�ڻ�����Ⱥ�����Ƴ��Լ�Ʒ�Ƶĵ��ϣ����㻹�����������Ϊ���������Ļ���һ��������һЩ�����������ŵ�Ļ���꣬������ӵ�������Լ�Ʒ�Ƶĵ��ϡ�̫��Ҳ���Լ�“����ó�”��������ŵꡢ���̷��ۣ���˹�����2000��ǰ��ͷ�չ�˶罷��������ҵ……

���������̡�С������С����ĵ��ϡ���ζ��Ҳ���������ŵ����ۣ������߽��̳����������������Ⱥ�Ĵ���ͨ��

������������ĵ�ζ�����Ҫ�����ڸ��ϵ�ζƷ�࣬���������ֵ�һ������ζ�ϣ���һ�����������������ɣ����㲻ͬ��ζ��Ҫ������һ���Ҳ����������ζƷ��ҵ������������Ʒ�ࡣ ���ݹ��֤ȯ���ݣ�2015-2020�꣬��ʽ���ϵ�ζƷ�������ζƷ���г���ģ���������ʷֱ�Ϊ16.9%��15%��λ����Ʒ���ǰ2λ��

����ͬʱ���۹۵�ζƷ��ҵ����һ��ζƷ�г������ȷ����ͳ��ζƷ��ͷҲ��༯������������ϵ�ζƷ��飬ϸ��Ʒ���ڶ࣬������ҵ��ɢ���г����жȲ��ߣ� Ҳ��Ʒ���з�չ�ռ�ϴ�ġ����ԣ���Ϊ������Ʒ����֧�ţ����Լ��ŵ��������IJ�����ԣ�Ҳ�ǽ����ż���͵İ�顣

������ô��������Ϊǰ�ˣ�Ϊʲô�����˰���أ�

����02 �������빤��“�ǵĻ�”

��������˵�����˵�ζƷ�Ļ��ᣬ����˵�����빤��������“����”������·��

��������������ģ����Ϊ���ڲ���ҵ��δ�������빤����Ϊ�ڶ�ϣ��������ǿ�����ѡ����������������������ȫ�������£��ܶ������óȻ����֮���ֺ�������빤���ijɱ�������ĸ߳��ܶ࣬���ٲ��������ŵ���Ǯ����������һЩ���������������Ͽ塣

���������һЩ��������Խ����빤����ת��ѡ�������������Ϊ������������������Խ��Խ�ã�������ҵ�Ŀ����Ϊ�����ٲ����ϰ��ѡ������Ԥ��������ǰ�������ⲿ�ֲ������û�����ĵ����ֻ������ģ��ﲻ�����ٳɱ���Ŀ�ģ����ͨ���ŵ�������ۣ���ʧΪһ���ð취��

�������Խ����빤���IJ��������ˣ������IJ���Խ�ߣ��ɱ�����̯��Խ�������Ҳ�����ӵ���ŵֱ꣬��ʡ���˹˿ͳ��ԡ�����IJ��裬����B�˻���C�˹˿ͣ����ŵ�Ͳ�һ�α���֪������Ʒ�ʣ����һ��в�������Ʒ�������飬�������ŵ�ʵ����Ȼ������

����һЩӵ�кÿڱ��Ļ���꣬���۵��ϡ���ζƷ���������˸��裬���纣���̡�С����������ȣ����ٹ˿ͻ��ھͲͺ����ϣ��������ϵ���������Щ����Ҳ���˿Ϳ������˸���ʳ�÷������������ɹ��������̡�ð�ˡ����˵ȵȣ�PO�ڶ�����С������罻ý��ƽ̨����һ��ΪƷ�Ƶ��ϴ�ͨͨ·��

����Ҳ����˵�����ʲ����������Ȼӵ����Ʒ�ơ���������ͳ��ζƷ��ҵ�������Ƶ����ơ�����һ�еĸ���Դͷ�����Dz���ҵ�ı�������ģ����չ��

����03 ��������ζƷ���������ͨ���Ǹ����õ����⣿

�������������빤����ʣ���ֵ��ȴҲֻ�Dz��������ζƷ������֮һ������ҵ“�����ഺ”���Dz����ϰ��ǽ�����ζƷ���������

�������ݡ��й���������2018����ʾ���������ƽ�����������ߵͣ���2012���3~5�꣬����508�죬�յ��ʸߴ�70%��

������ʹ��������������Ŀڱ�Ʒ�ƣ�Ҳ�ڽ����������ŵ�������̨�ʡ������½������⣬�����»��Dz�����ıؾ�֮·�����Ӷ�ʢ���»����ٶȣ�Ҳ����Խ��Խ��������࣬���ϼӿ졣

���������������ϰ��Ӧ��֮�����Ƕ�Ʒ��ս�ԣ����߲�����������һ��Ʒ�ƴ����½�ͨ����������һƷ�������ߵ���ʢʱ�ڣ��Դ˱�֤����������ֽ����ȡ�

������������ҵ��Ϊ�����ϰ��ǵ���һ��ѡ���ƺ����Ǹ��Ȳ��������������õ����⡣

������ζƷ��20����90������ڿ�ʼ�г�����2016��2017���ʱ��ȶ���������������������ʳƷƷ�ơ�С�ҵ�һͬ��������������3��������������������ѯ���ݣ�2019���й���ζƷ�г���ģ�Ѵ�3345��Ԫ��8��临��������Ϊ7.5%��ǰհ��ҵ�о�ԺԤ��2020������ͻ��4000�ڡ��ɵ�ζƷ��ҵ�������ݺͲ�����������������ݿɼ�����ζƷ�г���һ���пɼ�DZ���ij��������г���

�����ʹ�ͳӡ����ԣ���һ�����ҵ���Ҫ�����̳��ȴ�ͳ������Ҫô�������̾�֮���⣬Ҫô�ڻ�����û��̫���������������������ڵ��͵��ƹ��������ڳ���Ͷ���

�������Բ�����ԣ��ŵ걾������������ͬʱ�ֿ���ͨ���ŵ�����Ʒ�ƣ�������ͨ������ͬʱ������һ���Ӵ��˲��������ͨ·���Լ������߶Բ�������������ϰ�ߣ������������۷��ۺ����⡢���������ٶ�ˮ�ȣ����в����в�Ʒ�����۴��ȵȣ���Щ�����Ǹó������̳��IJ�Ʒ��Ҫ����������ͨҲ�����˺ܶ����������ƹ���B�˸��㼶�����̣��������߸��õ����ѸС�

�������������˾���֮��������������Ϊ����ҵ��һ���¹�Ӧ���������˼����ͽ��ϡ����������ϡ��������ϵȸ��ϵ�ζ����֮���������������ƻ����ׯ�������ŵ�Ӱ��������Զ���������̣���������������������ݱ�������̳����ܿ���������Ӱ�������漰�����Ȼ�����ϣ�Ҳ��������˿�ȳ������ϣ�δ��˵�����Ḳ���������ϵ�ζƷ��Ʒ�ࡣ�Խ��ij������ܹ�Ӧ�����ŵ꣬����ֱ�ӷ���C�ˣ����������ô�������Լ��������ˡ�

��������ȥ�����ƺ��Ǹ��������“����Ʒ”����˴����������Ź�������δ���滮������д��“��ζƷ”�Ĵ�����

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����