ЎЎЎЎұКХЯКбАнБЛҫ©¶«әН°ўАпНвІҝ·ўІјөДТөОсЗйҝцЈ¬ТФұнёсРОКҪ¶ФұИБЛЛ«·ҪТөОсФЪІ»Н¬О¬¶ИөД·ўХ№ЗйҝцЎЈ

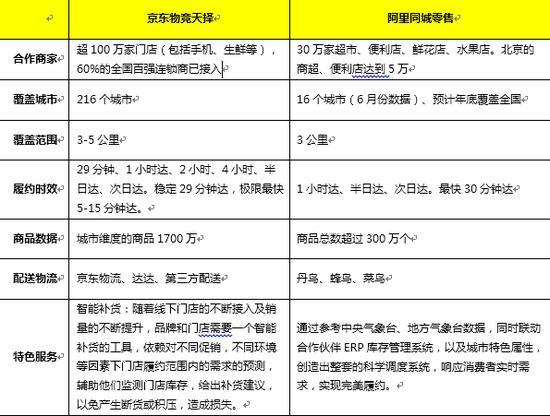

ҫ©¶«Ул°ўАпФЪН¬іЗБгКЫКРіЎөДТөОсДЬБҰ¶ФұИ

ЎЎЎЎІ»ДСҝҙіцЈ¬МбЗ°Т»ДкІјҫЦөДҫ©¶«ОЮВЫКЗФЪПЯПВіЗКРёІёЗ¶И»№КЗФЪЖ·ЕЖ/ЙМЖ·јҜЦР¶ИЙПЈ¬¶јТӘУЕУЪ°ўАпПөЎЈҫЭНвІҝКэҫЭПФКҫЈ¬2020Дк1-6ФВЈ¬ҫ©¶«і¬КРТСҫӯУРі¬№э10000ёцЖ·ЕЖКөПЦіЙҪ»¶оН¬ұИФціӨ100%Ј¬7000ёцЖ·ЕЖКөПЦіЙҪ»¶оН¬ұИФціӨ200%Ј¬5000ёцЖ·ЕЖКөПЦіЙҪ»¶оН¬ұИФціӨ300%Ј¬УР200ёцЖ·ЕЖКөПЦіЙҪ»¶оН¬ұИФціӨі¬ТЪФӘЈ¬і¬20ёцЖ·ЕЖКөПЦіЙҪ»¶оН¬ұИФціӨі¬10ТЪЎЈ

ЎЎЎЎХвУлҫ©¶«ҪьБҪДкАҙ“all in”И«ЗюөАІ»ОЮ№ШПөЎЈҫ©¶«өДИ«ЗюөАХыәПЈ¬І»ҪцОӘПы·СХЯМṩФЪИОәОКұјдЎўИОәОөШөгПнКЬІоТм»Ҝ№әОпМеСйөДҪвҫц·Ҫ°ёЈ¬ТІИГҙуБҝЖ·ЕЖЙМід·ЦёРКЬөҪБЛҫ©¶«өД№©УҰБҙДЬБҰЈ¬ЦъБҰЖ·ЕЖМбЙэР§ВКЎўКөПЦИ«ЗюөАПъКЫЎўёьұгҪЭөШҙҘҙпПы·СХЯЎЈХвІЕКЗН¬іЗБгКЫ“¶Ф”өДВ·ЎЈ

ЎЎЎЎ¶ш°ўАпПөЈ¬ХэФЪёҙЦЖХвМхВ·——ЛдИ»ҙУҪЪЧаЙПҝҙЈ¬ГҝҙО¶јКЗөИҫ©¶«УРБЛРВ¶ҜЧчәуҫНБўҝМёъҪшЈ¬ө«ТаІҪТаЗчөД·ҪКҪЈ¬ТІҪөөНБЛЖдКФҙнөДіЙұҫЎЈ

ЎЎЎЎПы·СМеСйЈ¬И«ЗюөАХҪіЎөДІ©ЮДөг

ЎЎЎЎИз№ыЛөЈ¬БгКЫөДЙП°ліЎКЗ»ҘБӘНш№әОпЈ¬ДЗГҙБгКЫөДПВ°ліЎФтКЗФЪИ«ЗюөАЈ¬¶шИ«ЗюөАөДөЪТ»ХҪЈ¬ҫНКЗН¬іЗБгКЫЎЈ

ЎЎЎЎДЗГҙЈ¬ГАНЕЎў°ўАпПөЎўҫ©¶«КЗ·сДЬіЙ“Иэ№ъЙұ”өДҫЦГжЈҝҫНДҝЗ°АҙҝҙЈ¬ХвЦЦҫЦГжТ»Кұ»№КЗДСТФіЙРНЈәГАНЕЧЕБҰөНПЯКРіЎЙъПКЙъТвЈ¬ЧцКВёьҫЫҪ№Ј»°ўАпПөҙУТөОсВЯјӯЙПДЈ·Вҫ©¶«Ј¬РР¶ҜЙПұИИз¶цБЛВрҙУІНТыПтЙМі¬АаДҝЧӘПтЈ¬¶ФұкөДКЗГАНЕЈ¬МФұҰРЎКұҙпФтКЗ¶Фұкҫ©¶«Ј¬ПлТӘИ«Гжіц»чЈ¬ө«УЦ¶јКЗёХёХЖрІҪЈ¬Г»УРН»іцТөОсЈ»ҫ©¶«ОпҫәМмФсТСҫӯІјҫЦБҪДкУРУаЈ¬ҙУіхЖЪөДЗҝөчР§ВКЈ¬өҪПЦФЪКЗНщЗшУт»ҜЎўұҫөШ»ҜөДВ·ҫ¶ЙПЧЯЎЈ

ЎЎЎЎДЗГҙ°ўАпПөөД¶цБЛВр“ЛННтОп”У°ПмөҪҫ©¶«БЛВрЈҝ

ЎЎЎЎҙр°ёКЗДҝЗ°Г»УРЈ¬ОҙАҙәЬДСЎЈ

ЎЎЎЎТтОӘХвЙжј°өҪПы·СХЯКЗ·сФёОӘТзјЫВтөҘөДОКМвЎЈ

ЎЎЎЎ¶цБЛВрөД“ЛННтОп”Ј¬ЛщЙжј°өДәПЧчЙМјТНщНщКЗРЎі¬КРЎўұгАыөкЈ¬Йжј°өДЙМЖ·ТІ¶јКЗіЈ№жұкЖ·ЎЈ¶ФУЪұкЖ·АҙЛөЈ¬КРіЎјЫёсКЗПа¶ФНёГчөДЎў№М¶ЁөДЈ¬ТтҙЛПы·СХЯ¶ФУЪјЫёсұд»ҜөДГфёР¶ИКЗұИҪПёЯөДЎЈ

ЎЎЎЎұИИзЈ¬Т»Жҝ500mlөДҝЙАЦФЪОЦ¶ыВкөИҙуРНЙМі¬өДјЫёсТ»°гКЗ3ФӘЧуУТЈ¬¶шФЪРЎі¬КРЎўұгАыөкөДјЫёсНщНщ»бұдіЙ5ФӘЧуУТЎЈПы·СХЯ»тРн»бәЬЙЩУРПы·СХЯФёТвОӘБЛ5·ЦЦУЎў10·ЦЦУөДКұР§Ј¬ИҘ¶а»ЁДЗјёҝйЗ®ЎЈ

ЎЎЎЎФЩТ»ёцОКМвКЗЖ·ҝШОКМвЎЈ

ЎЎЎЎН¬іЗБгКЫөДәЛРДУАФ¶І»КЗР§ВКЈ¬¶шКЗМеСйЎЈИзЙПОДЛщЛөЈ¬Х¬ҫӯјГАӯ¶ҜБЛ“ЛЩЕд”РиЗуЈ¬Ҫш¶шА©ҙуБЛН¬іЗБгКЫКРіЎ№жДЈЈ¬ө«КРіЎ№жДЈөДАҙФҙ»№КЗПы·СХЯөДРиЗуЈ¬Пы·СХЯРиЗуКЗ»щУЪМеСй¶шАҙөДЈ¬МеСйФҪјСЈ¬РшЙъРиЗуҫНУъҙуЈ¬МеСйФҪІоЈ¬РиЗуҫН»бјхЙЩЎЈ

ЎЎЎЎҫ©¶«APPТСҫӯФЪЙМЖ·ЛСЛчТіЙППЯБЛ“Н¬іЗЛЩЕд”ұкЗ©Ј¬МФұҰТІЙППЯБЛ“РЎКұҙп”ұкЗ©ЎЈө«ВДФјКұР§Ц»КЗТ»ёцЖрКјөгЈ¬ХжХэИГПы·СХЯІъЙъәЛРДМеСйөгөДЈ¬»№КЗЙМЖ·ЎЈ¶ФУЪЙМЖ·өДЖ·ҝШҪ«КЗҫц¶ЁН¬іЗБгКЫХвТ»ХҪіЙ°ЬөДКӨёәКЦЎЈ

ЎЎЎЎҫ©¶«өДB2CЧФУӘДЈКҪТ»ЦұТФАҙ¶јКЗБгКЫРРТө¶АКчТ»ЦДөДұкёЛЈ¬ХвЦЦДЈКҪПВ¶ФУЪјЫёсОИ¶ЁРФЎўЖ·ЦКөДЗҝ°СҝШ¶јКЗСПҝБөДЈ¬ёьДЬ№»ҝмЛЩУҰ¶ФІ»¶Пұд»ҜөДПы·СХЯөД№әОпРиЗуЎЈХэТтҙЛЈ¬°ўАпПөТІФЪС§П°ІўУҰУГХвЦЦДЈКҪЎЈ

ЎЎЎЎЛщТФЈ¬ҙУХвёцҪЗ¶ИАҙҝҙЈ¬І»№ЬКЗҫ©¶«өД“1РЎКұЙъ»оИҰ”Ј¬»№КЗ°ўАпПөөД“РЎКұҙп”Ј¬»№КЗГАНЕөД“УЕСЎ”Ј¬ҙујТ¶јХэёчҫЎЖдДЬөДФЪХвіЎ“Н¬іЗҙуХҪ”ЦРҙуПФЙнКЦЎЈ¶шҫ©¶«ОпҫәМмФсЛщХ№ПЦөДЧФУӘДЈКҪәН“РВ»щҪЁ”УЕКЖЈ¬И·КөіЙБЛ°ўАпПөС§П°УлДЈ·ВөД·ҪПтЎЈҝЙТФЛөЈ¬¶МКұјдДЪЈ¬Н¬іЗ“Иэ№ъ”ҫЦГжОҙБўЈ¬ҫ©¶«өДТ»ЦҰ¶АРгТФј°°ўАпПөөДјУЛЩЧ·ёПөДҫЦГжЈ¬ҝЦЕВ»№»біЦРшәЬіӨТ»¶ОКұјдЎЈ

ЎЎЎЎАҙФҙЈәҪрИЪҪзНшХҫ

№І2Ті ЙПТ»Ті [1] [2]

№ШЧў№«әЕЈәredshcom №ШЧўёь¶а: Н¬іЗБгКЫ