ЁЁЁЁНќМИИідТЃЌдкЯпЭтТєЫЋОоЭЗУРЭХКЭЖіСЫУДЗзЗзНјааСЫеНТдДѓЕїећЃЌЮЂаХвВЩЯЯпСЫЮЂаХаЁЩЬЕъЃЌЭЌГЧСуЪлГЌМЖДѓеНКєжЎгћГіЁЃ

ЁЁЁЁЛЅСЊЭјЕФДђЗЈОЭЪЧВЛЖЯЕФРЉеХЃЌвЛИіЕиХЬЮШЙЬСЫЃЌОЭШЅељЯТвЛИіЕиХЬЁЃдчдк2018ФъЃЌЮвЙњЭјЩЯЭтТєгУЛЇЕФдіГЄОЭНјШыСЫЕЭЫйЦкЃЌСНДѓЦНЬЈНЋЦьЯТЪ§АйЭђМЦЕФЦяЪждЫСІНјаажиаТзщКЯЃЌГЩЮЊПЊЭиЭЌГЧСуЪлЛђепНќГЁСуЪлЕФСНжЇживЊСІСПЁЃ

ЁЁЁЁ5дТ19ШеЃЌУРЭХХфЫЭаћВМНЋЩ§МЖХфЫЭПЊЗХЦНЬЈЁЃ7дТ10ШеЃЌЖіСЫУДвВаћВМНЋНјааШЋУцЩ§МЖЁЃУРЭХХфЫЭЩ§МЖКѓЃЌЬсГіЕФПкКХЪЧвЊДђдьИќЦеЛнЕФХфЫЭЗўЮёЃЌНЈЩшГЩЮДРДГЧЪаЕФаТЛљДЁЩшЪЉЁЃЖіСЫУДЖдЭтЕФаћГЦЃЌЪЧДгВЭвћЭтТєЦНЬЈЩ§МЖЮЊНтОігУЛЇЩэБпвЛЧаМДЪБашЧѓЕФЩњЛюЗўЮёЦНЬЈЃЌ7дТ17ШеЖіСЫУДAPPШЋаТИФАцвВНЋЭЌВНЩЯЯпЁЃ

ЁЁЁЁ“ЦеЛн”вВКУЃЌ“вЛЧаМДЪБашЧѓ”вВКУЃЌЫљжИЕФЗНЯђе§ЪЧАќКЌВЭвћдкФкЃЌвЛЧаЩЬЦЗЛђЗўЮёЕФБОЕиХфЫЭЁЃОЭЭтТєЖјбдЃЌЫќКЭЭЌГЧСуЪлгыНќГЁСуЪлЬьШЛОЭгаЙиСЊЁЃдкЭјЩЯвВСїДЋзХИїжжГдЛѕЭЈЙ§дкЯпЭтТєЕФ“БИзЂ”ЙІФмЃЌШУЭтТєЦяЪжИј“ДјЩд”ИїжжЩЬЦЗЕФаЁЖЮзгЁЃ

ЁЁЁЁШчЙћЫЕЃЌЙ§ШЅ“ХфЫЭЭђЮя”жЛЪЧдкЯпЭтТєЦНЬЈЕФвЛИіеНТдадЕФвЕЮёЃЌНёФъЫЋЫЋЩ§МЖКѓЃЌЫќУЧЕФФПБъдђЪЧвЛИіБШВЭвћДѓЕУЖрЕФЭЌГЧСуЪлЪаГЁЁЃВЛЙ§ЃЌвВВЛФмКіТдЃЌдкЭЌГЧСуЪлетИіШќЕРРяЭцМвКмЖрЃЌЕчЩЬЯЕЕФЫеФўЁЂОЉЖЋЃЌХфЫЭЯЕЕФДяДяЁЂЩСЫЭЃЌЩѕжСЛЙгаГіааЯЕЕФЕЮЕЮЁЂВмВйЁЂЙўЊПьЫЭЕШЃЌИеИеЩЯЯпКАГі0гЖН№ЕФЮЂаХаЁЩЬЕъвВПЩПДзівЛИіЧБСІЖдЪжЁЃдкетИіЙуРЋЕФДѓЪаГЁРяЃЌвЛжкЭцМвИїздПЈЮЛЁЃ

ЁЁЁЁдкЕчЩЬеМОнСЫећИіЩчЛсСуЪл24.3%ЗнЖюКѓЃЌОоЭЗУЧНЋФПЙтЭЖЯђЭЌГЧСуЪлетЦЌЩаЮДЭъШЋПЊЗЂЕФРЖКЃЪаГЁЁЃ

ЁЁЁЁАЂОЉУРЮЊКЮЯждкВХЗЂСІЭЌГЧСуЪлЃП

ЁЁЁЁЭЌГЧСуЪлВЂВЛЫувЛИіКмаТЕФИХФюЃЌ2015ФъЮжЖћТъдкЙужнЁЂЖЋнИЕШЕиОЭЭЦГіСЫ020ЗўЮёЦНЬЈ——ЮжЖћТъAPPЃЌИУгІгУЩЯЕФЫљгаЩЬЦЗОљРДздЪЕЬхЕъЃЌМлИёВЛБфЧв“ЭЌГЧЙВЯэ”ЃЌЯћЗбепПЩбЁдёЫЭЛѕЩЯУХЃЌвВПЩвдбЁдёЕНЕъздЬсЁЃ

ЁЁЁЁдкЖіСЫУДЁЂУРЭХЭтЭтТєДѓеНЕФНќЪЎФъРяЃЌвВвЛжБдкЬНЫїдкЯпЭтТєжЎЭтЕФХфЫЭвЕЮёЁЃ

ЁЁЁЁ2015ФъЃЌУРЭХЭтТєОЭвбПЊЪМСЫЦЗРрРЉеХВНЗЅЃЌГ§СЫВЭвћЭтЃЌЯћЗбепЛЙПЩвддЄЖЈЯЪЛЈЕАИтЁЂРфвћЬ№ЕуЁЂЩњЯЪЙћЪпЕШЦЗРрЁЃ2016ФъвдРД,ЖіСЫУДвВдкДѓСІЭиеЙГ§ВЭвћЭтЦфЫћЦЗРрЃЌАќРЈЯЪЛЈЕАИтЁЂЙћЪпЩњЯЪЁЂЩЬГЌАйЛѕЁЃ

ЁЁЁЁОЉЖЋЗЂСІвВКмдчЃЌ2015ФъГЩСЂОЉЖЋЕНМвЃЌ2017ФъОЉЖЋЕНМвКЭДяДяКЯВЂЃЌДяДяМЏЭХвВгк6дТ6ШедкФЩЫЙДяПЫЩЯЪаЃЌЦфЦьЯТЕФОЉЖЋЕНМввЕЮёвбИВИЧСЫГЌЪаБуРћЁЂЩњЯЪЙћЪпЁЂвНвЉНЁПЕЁЂЯЪЛЈЕАИтЁЂКцБКВшЕуЁЂМвОгЪБЩаЕШЩЬЦЗЕФ1аЁЪБХфЫЭЕНМвЕФЗўЮёЁЃ

ЁЁЁЁЙ§ШЅЃЌДѓМвжЛЪЧУЦЭЗЕФЗЂеЙЭЌГЧСуЪлЁЃДгНёФъЖіСЫУДЁЂУРЭХХфЫЭЕФеНТдЩ§МЖЃЌгыДяДяМЏЭХЕФЩЯЪажаЃЌЮвУЧФмЙЛУїЯдИаЕНЃЌдкЭЌГЧСуЪлетИіДѓХЬзгРяЕФИїЗНЪЦСІЃЌвбО“АДорВЛзЁ”ПЊЪММгЫй“ЧРЕиХЬ”ЕФВНЗЅЁЃЮЊКЮгаетжжБфЛЏФиЃПЬьКЦШЯЮЊЃЌжївЊЪЧШ§ИідвђдьГЩСЫетвЛЯжЯѓЁЃ

ЁЁЁЁ1ЁЂЭЌГЧСуЪлЧАЦкЛљДЁЙЄзївбНјШыЪеЮВЦкЃЛШчЙћАбДЋЭГЕчЩЬФЃЪНГЦЮЊдЖГЁСуЪлЃЌетжжЛљгкБОЕиХфЫЭдЫСІЕФСуЪлЃЌПЩЙщгкНќГЁСуЪлЕФРрФПжаЁЃЮвУЧжЊЕРећИідЖГЁСуЪлЕФДѓЬЄВНЗЂеЙЃЌЕУвцгквЦЖЏжЇИЖЁЂНЛвзаХгУЬхЯЕЁЂВжХфЮяСїЬхЯЕЕШЛљДЁЩшЪЉЕФж№ВНЭЦНјЁЃ

ЁЁЁЁзїЮЊаТСуЪлКЭБОЕиЗўЮёЕФвЛВПЗжЃЌЭЌГЧСуЪлашвЊЯШЭъГЩДѓСПЕФЧАЦкЛљДЁЙЄзїЃЌБШШчЩЬМвШызЄЁЂММЪѕжЇГжЃЈСуЪлЪ§зжЛЏЃЉЁЂХфЫЭФмСІЕШЁЃ

ЁЁЁЁАЂРяДђЭЈСЫАќРЈЖіСЫУДЁЂКаТэЁЂЬьУЈГЌЪаЁЂДѓШѓЗЂЁЂвјЬЉЕШдкФкЕФОиеѓЃЌЗЂСІаТСуЪлЁЃУРЭХдђЪЧЯыЭЈЙ§ХфЫЭПЊЗХЦНЬЈЃЌЪЕЯжЩЬЛЇЖрдЊЛЏЁЃДяДяМЏЭХдђдчвбдкЭЌГЧСуЪлСьгђЩюИћЖрФъЃЌЩЯЪаКѓЛсгРДвЛИіДѓЕФЭЩБфЁЃ

ЁЁЁЁ2ЁЂвпЧщКкЬьЖьДјРДСЫФбЕУЕФЪаГЁЛњЛсЁЃ4дТжабЎЃЌЁЖОМУАыаЁЪБЁЗМЧепВЩЗУСЫЮяУРГЌЪаББОЉДѓаЫСњКўЕъЃЌЛёжЊдк2дТЗнвпЧщзюбЯжиЕФЪБКђЃЌетРяЕНЕъПЭСїСПЯТЛЌСЫ40%вдЩЯЁЃМДБуНјШы4дТЃЌЕНЕъПЭСїСПгаЫљЛиЩ§ЃЌЕЋКЭШЅФъЯрБШЕНЕъЕФПЭСїСПЛЙЪЧЯТЛЌСЫ20%вдЩЯЁЃ

ЁЁЁЁЫфШЛвпЧщвбОБЛбЯПиЃЌПЩШЫУЧГіУХЕФвтдИШДдЖдЖБШЭљШевЊЕЭЩЯвЛаЉЃЌжТЪЙеЌОМУЕФЪаГЁашЧѓдіМгЁЃМгжЎЃЌИїааИївЕЕФЪЇвЕШЫдБМгШыЕНБОЕиХфЫЭЦяЪжЭХЖгЃЌвВЪЙЕУЭЌГЧСуЪлЕФдЫСІГфХцЃЌЖМЮЊНёФъЦфБЌЗЂЕьЖЈСЫвЛЖЈЕФЛљДЁ

ЁЁЁЁ3ЁЂЕчЩЬаавЕЩјЭИЧїгкБЅКЭЃЌБиШЛзЊЯђЯпЯТЪаГЁЁЃИќЮЊЯжЪЕЕФЪЧЃЌЮоТлЪЧАЂРяЁЂОЉЖЋЫљдкЕФДЋЭГЕчЩЬЪаГЁЃЌЛЙЪЧЖіСЫУДЁЂУРЭХЫљдкЕФБОЕиЩњЛюЗўЮёЪаГЁЃЌдіЫйЖМвђЮЊЯТАыГЁвЦЖЏЛЅСЊЭјКьРћЕФЯћЪЇЃЌГЪЯждіЫйЗХЛКЕФЧїЯђЃЌетОЭЕМжТЛЅСЊЭјЦѓвЕЫљЮДФмЭъШЋ“ећКЯ”ЕФЯпЯТЩЬвЕГЩЮЊСЫаТФПБъЁЃ

ЁЁЁЁЪ§ОнРДдДЃКАЌУНЪ§Он

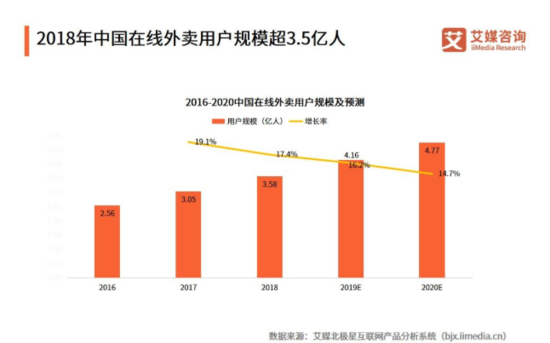

ЁЁЁЁИљОнЕчзгЩЬЮёбаОПжааФЕФЭГМЦЪ§ОнЯдЪОЃЌжаЙњЕчЩЬећЬхдіЫйвбДг2010ФъЕФ40%ЯТНЕЕН2017ФъЕФ17.5%ЃЌдіЫйУїЯдЗХЛКЁЃСэОнАЌУНзЩбЏЗЂВМЕФЪ§ОнЯдЪОЃЌжаЙњЭтТєгУЛЇдіГЄЫйЖШвВгЩ2017ФъЕФ19.1%ЃЌ2020ФъЛЌТфЕН14.7%ЁЃ

ЁЁЁЁЛљДЁЙЄзїЕФЭъБИЬсЙЉСЫЗЂСІЕФЬѕМўЃЌвпЧщКкЬьЖьгыОоЭЗжївЕЮёдіГЄЗХЛКЃЌдђжњЭЦСЫЭЌГЧСуЪлЕФЭЦНјЬсЫйЁЃКСЮовЩЮЪЃЌдкетИіБШЕчЩЬЪаГЁДѓСЫШ§БЖЕФЭЌГЧСуЪлЪаГЁРяЃЌЮоТлЪЧАЂРяЁЂЬкбЖЁЂОЉЖЋЁЂУРЭХЃЌЛЙЪЧЩСЫЭЁЂЕЮЕЮЁЂЙўЊЃЌЫќУЧЖМВЛЛсЧсвзЕФЗХЦњетПщДѓЕАИтЁЃ

ЁЁЁЁзїЮЊЮДРДЭЌГЧСуЪлЕФМИДѓЪЦСІЃЌЫќУЧИїздгжгаЪВУДгХСгЪЦФиЃП

ЁЁЁЁЭтТєДѓеНЕФбгЩьЛЙЪЧШЋаТеНГЁЃП

ЁЁЁЁДгЖіСЫУДЫуЦ№ЃЌАЂРяКЭУРЭХвбОдкЭтТєЪаГЁЩЯДђСЫЪЎЖрФъЃЌЫќУЧЛЙдкЙВЯэЕЅГЕЁЂОЦТУЕШЦфЫћСьгђЖЗЗЈЁЃзїЮЊРЯЖдЪжЃЌетвЛДЮгждкЭЌГЧСуЪлЪаГЁЩЯПЊДђЁЃАЂРяКЭУРЭХжЎМфЕФеыМтЖдТѓУЂЃЌКмШнвзШУСЊЯыЕНЖўепдкЭтТєЪаГЁОКељЕФбгЩьЁЃ

ЁЁЁЁВЛЙ§ЃЌЭЌГЧСуЪлИќЯёЪЧвЛИіШЋаТЕФеНГЁЁЃМДБуЪЧвћСЯЁЂСуЪГЕШПьЯћЦЗЃЌвВВЛФмГЦЮЊЭтТєЕФбмЩњашЧѓЁЃвћСЯКЭЭтТєОпгаЛЅВЙЙиЯЕДјРДвЛЖЈЕФЯњЪлЭтЃЌПьЯћЦЗашЧѓИќЖрЕФЪЧЯТЮчВшЁЂанЯаЁЂгщРжЕШЖРСЂГЁОАЁЃгУЛЇЕуВЛЕуЭтТєЃЌЖдгкЭЌГЧСуЪлЕФЪаГЁашЧѓгАЯьКмаЁЁЃвВОЭЪЧЫЕЃЌЮоТлЪЧАЂРяКЭУРЭХЃЌЭЌГЧСуЪлЖМЪЧвЛИіШЋаТЕФеНГЁЁЃ

ЁЁЁЁМгТыЭЌГЧСуЪлЕФдЖВЛжЙАЂРяКЭУРЭХЃЌЦфЫћЦѓвЕвВдкааЖЏЃЌБШШчОЉЖЋЁЃНёФъ6дТ5ШеЃЌОЉЖЋЦьЯТЕФДяДяМЏЭХдкФЩЫЙДяПЫЪаГЁЩЯЪаЃЌЖјЫќе§ЪЧОЉЖЋЕНМвЕФдЫгЊжїЬхЁЃОнБЈЕРЃЌШчШЋЖюааЪЙ“ТЬаЌЛњжЦ”ЃЌДяДяМЏЭХIPOФМзЪЙцФЃдМдк3.68вкУРдЊЁЃвђЮЊЃЌДЫОйБЛЭтНчНтЖСЮЊЃЌОЉЖЋНЋжиЪгЭЌГЧСуЪлЪаГЁВЂМгДѓЭЖШыЁЃ

ЁЁЁЁАЂРяЁЂОЉЖЋКЭУРЭХЪЧЕБЧАЪаГЁЩЯЕФШ§ДѓЪЕСІЭцМвЁЃЫќУЧЕФЖЏзїБИЪмЙизЂЃЌЛђНЋЖдЪаГЁаЮГЩжиДѓгАЯьЁЃ

ЁЁЁЁАЂРяЃКЬдБІжїЕМЃЌЬьУЈГЌЪаЁЂЬдЯЪДяКЭЖіСЫУДаЭЌЁЃ

ЁЁЁЁНёФъ618ЧАЃЌАЂРяТЪЯШЙЋПЊДђГіСЫЕквЛЧЙЃЌдкЬдБІЩЯЯпСЫ1аЁЪБДяЁЃЦєгУЬдБІРДзїЮЊЭЌГЧСуЪлЕФЧЃЭЗШЫЃЌгааЉГіШЫвтЭтЁЃВЛЙ§ЯИЯыЕЙвВФмРэНтЃЌБЯОЙЭЌГЧСуЪлКЭЕчЩЬЕФаджЪИќЮЊНгНќЃЌАЂРяЛђДгЦфДѓЪ§ОнжаПДГіЃЌЬдБІКЭЭЌГЧСуЪлгУЛЇШКЬхЕФжиКЯЖШБШЭтТєИќИпЁЃ

ЁЁЁЁНќФъРДЃЌАЂРяЭЈЙ§ОиеѓДђЗЈЃЌГфЗжЗЂЛгећЬхЪЕСІЃЌгЎЕУСЫВЛЩйЙиМќЕФОКељЁЃБШШчЫЕЙВЯэЕЅГЕЃЌАЂРяЭЈЙ§жЇИЖБІЁЂИпЕТЕиЭМКЭЙўЊЕФзщКЯЃЌГЩЙІЕиКѓЗЂжЦШЫЁЃЭјдМГЕДѓГіааетПщЃЌЫќУЧгаПЩФмдйДЮЩЯбнЯрЭЌвЛФЛЖјМЗЕєЕЮЕЮЁЃ

ЁЁЁЁетвЛДЮЃЌАЂРяШдОЩЪЧОиеѓГіЛїЃКвЕЮёВуУцЩЯгЩЬдБІзїЮЊжїЕМЃЌЬьУЈГЌЪаЁЂЬдЯЪДяКЭЖіСЫУДИКд№аЭЌЃЛЖјжЇИЖБІЁЂЗфФёХфЫЭЕШЬсЙЉКѓЬЈЗўЮёжЇГжЁЃетИіеѓШнжаШЮКЮвЛИіФУГіРДЃЌЖМЪЧЯьЕБЕБЕФНЧЩЋЁЃ

ЁЁЁЁАЂРяЕФгХЪЦКмЖрЃК1ЁЂгУЛЇЙцФЃаавЕзюДѓЃЌвзЙлЪ§ОнЯдЪОНіЬдБІНёФъ6дТЕФЛюдОгУЛЇОЭДяЕН7.8вкЃЌГфЗжЗЂЛгЯпЩЯгУЛЇЯћЗбЯАЙпЕФбгЩьгХЪЦЃЛ2ЁЂЖрвЕЮёаЭЌЃЌЧПЧПСЊКЯЬсИпСЫећЬхОКељСІЃЌМШПЩвдНЕЕЭзлКЯдЫгЊГЩБОЁЂгжПЩвдЧПЛЏгУЛЇЯћЗбЯАЙпЃЛ3ЁЂжЇИЖБІЕФЧПЪЦМгГжЃЌВМОжЩЬвЕЪ§зжЛЏЗўЮёНЯдчЃЌгаРћгкЧРеМгХжЪЩЬМвзЪдДЁЃ

ЁЁЁЁЕБШЛЃЌАЂРявВУцСйзХвЛаЉВЛРћЕФвђЫиЁЃЪзЯШЃЌЫќУцСйУРЭХЕФгаСІОКељЃЌКѓепдкЭтТєЪаГЁЕФЗнЖюНгНќЖіСЫУДЕФСНБЖЃЌЖјЭтТєИпЦЕЯћЗбЪЧЧАЦкДјЖЏЭЌГЧСуЪлЕФвЛИіЙиМќвђЫиЁЃЦфДЮЃЌЯпЯТЩЬвЕЕФжЇИЖЛЗНкБЛЮЂаХЗжСїЃЌвЊИФБфЯћЗбепЯАЙпашвЊИЖГіИќДѓЕФЭЖШыЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЭЌГЧСуЪл