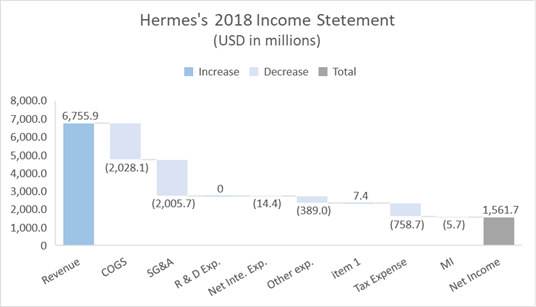

再者,爱马仕对门店装潢要求非常高,甚至连门店专柜都要从法国制作好空运至直接各地,由此也不难理解其每年如此高昂的SG&A费用。我们以2018年为例用瀑布图的形式展示爱马仕的利润收益状况。这里还有一个值得关注的现象,爱马仕近5年的研发支出都为0,说明公司并未在此有所投入。

Assets

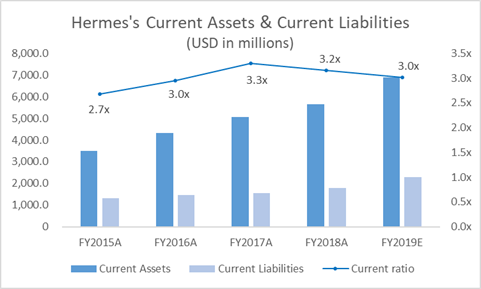

在Assets部分为我们先来关注流动资产。通过比较流动资产和流动负债,我们发现从FY2016到FY2019,吉利德的流动比率都都突破了3,这显示出良好的流动性和灵活性,对战略调整和应对突发状况来说都是有利的支撑。

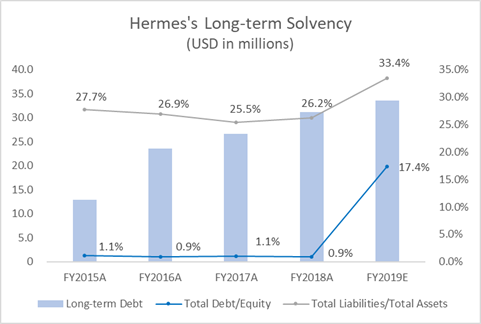

再来看看爱马仕的长期偿债能力,由下图可以看出,爱马仕的长期债务占total Equity的比例近年平均在28%,显示出良好的偿债能力。不仅如此,由下图也可以看出Total Liabilities在Total Assets之中的占比在2018年之前都只有1%左右,说明爱马仕的发展并不太多依赖举债,这也和前文分析家族企业的特色相照应。

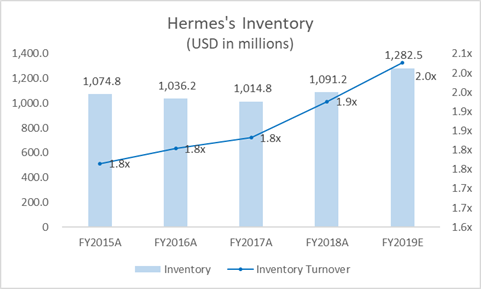

接着我们来看爱马仕的库存情况。库存是爱马仕资产的重要组成部分之一,包括原材料、制造过程中的产品和成品,近年平均在总资产中占比15%左右。从下图也可以看到爱马仕的库存周转率很低,近年都在2x以下,这和爱马仕追求高级定制、不追求速度的品牌定位有关。

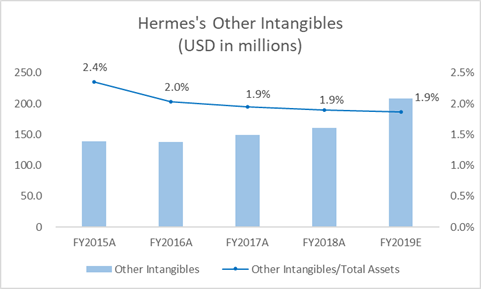

最后来看爱马仕的无形资产,从下图看出在总资产里占比并不高。据年报介绍,无形资产主要包括特许经营权、专利、相关执照等。但爱马仕对商标的保护做的并不到位,最典型的例子就是爱马仕的中文商标,1977年爱马仕在中国注册了英文商标,却没有及时配以中文商标,导致“爱马仕”中文商标被某服装小厂抢注,至今仍无法抢回。

Cash Flow

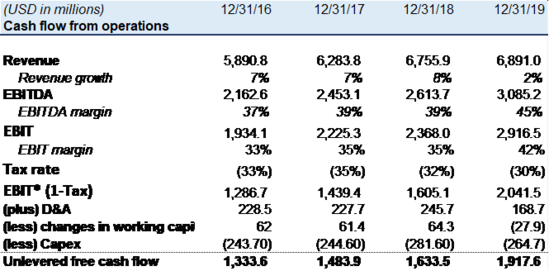

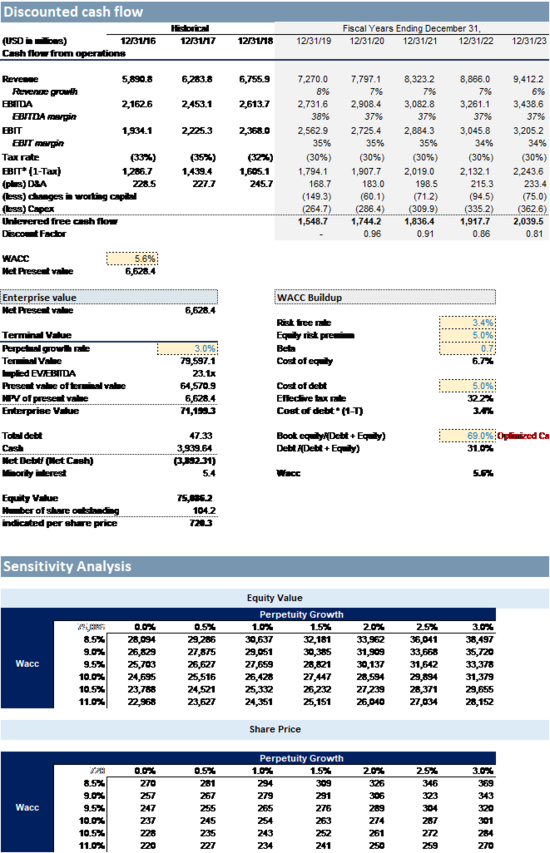

从上图中无杠杆自由现金流计算可得知,从2016年到2019年爱马仕通过经营活动产生的EBIT能够产生足够的现金来支持现有业务,而且数额上逐年上升,这也印证了前文关于营收趋势的分析结果。

估值分析

1、Revenue Buildup

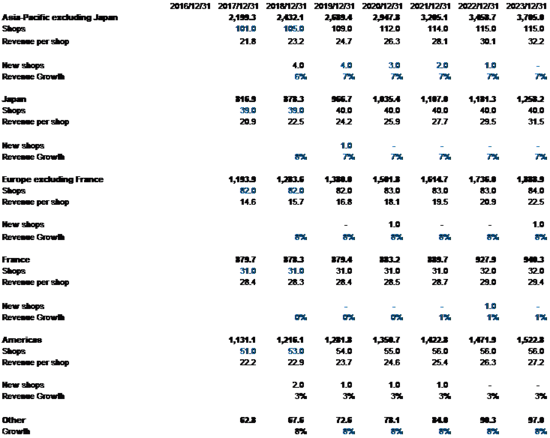

我们阅读Hermes年报,爱马仕的业务按照地域分(ACTIVITY BY GEOGRAPHIC AREA),可以分为Asia-Pacific excluding Japan,Japan,Europe excluding France,France,Americas,Other六大业务区域。

根据HERMÈS POINTS OF SALE WORLDWIDE,可以得知爱马仕在每个地区门店数量,再根据每个地区收入,计算每个门店的平均业务收入。

亚太地区(除日本)2017和2018年占Hermes收入比重分别为35%和36%,乘以对应的收入,可以得到亚太地区收入分别为2199.3million和2432.1million USD。2017-2018年亚太地区店铺数量分别为101和105家,而平均每家店收入为21.8million和23.2million,可以看到亚太地区作为新富豪的聚集地,门店数量和平均销售业绩均有强劲的增长,这也将是爱马仕未来增长的核心动力。我们预测未来5年爱马仕亚太地区门店分别增加4,3,2,1,0家,单店业绩每年增长率在前一年增长0.15%,则可得到未来5年亚太地区收入。

日本地区2018年收入同比增长8%,达到878.3million,而门店没有增长,我们预测未来5年爱马仕仅在2019年拓展一家新门店,门店达到40家,而未来收入增速在前一年收入增长率微降0.2%,可以得到日本地区业绩数据

欧洲地区(除法国)2018年同样录得8%增长,收入达到1283.6million,门店数量保持不变,欧洲地区同样是奢侈品的成熟市场,我们预计未来5年爱马仕将在第一年和第五年各扩张1家门店,而收入增速将保持不变,对应未来5年欧洲地区(除法国)收入分别为1380mn,1501mn,1614mn,1736mn,和1889mn

法国作为爱马仕的总部所在地,2017年与2018年收入分别为879.7mn和878.3mn,门店数量也保持在31家,我们预测成熟的法国地区门店数量仅在2021年增加1家,而单店收入会在之前基础上每年增长0.3%,则可得对应法国地区收入

美洲地区则是爱马仕门店扩张的另一个增长点,2018年相较2017年门店增长2家,单店业绩也有3%的提升,我们预计未来3年美洲地区每年会增加1家门店,而收入增速将保持2018年收入不变,可得未来5年收入。

Other是爱马仕联名产品、授权产品收入,2018年收入67.6mn,由于缺乏详细数据披露,我们简单预测未来other income将保持之前的8% 增速.

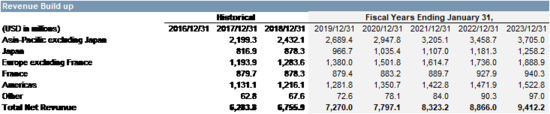

综上,我们可以得到爱马仕未来五年的收入如下:

2、其他调整

COGS:2016-2018财年,爱马仕COGS占revenue比例由32%降低到30%,显示出良好的成本控制能力,我们预测未来COGS占revenue比例将略微降低0.05%。

SG&A:2016-2018财年,爱马仕SG&A占revenue比例在29.7%-29.8%之间波动,我们预测伴随着爱马仕扩张战略未来SG&A占revenue比例每年将略微增长0.05%。

Inventory turnover和Receivable turnover在过去三年均有一定程度降低,我们预测未来每年将继续降低1和0.1天,Accounts Payable将保持不变。

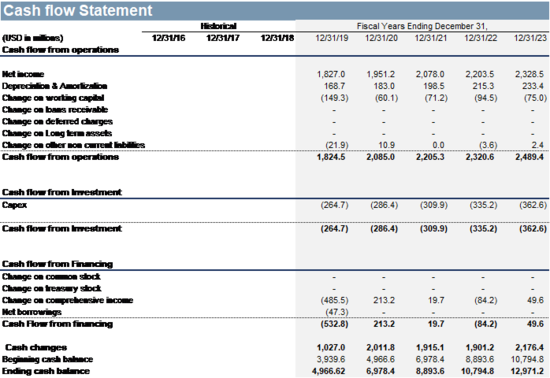

据此我们可以得到模型的主要截图:

我们模型结果显示爱马仕股价为720美元/股,而最新的收盘价为717美元/股,二者相差无几。

来源: 小马看财经

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 奢侈品