ЁЁЁЁ2020.03.04ЃЌвЛЯђзпИпРфЕФАЎТэЪЫЭЦГіЪзжЇПкКьВњЦЗRouge HermèsЃЌе§ЪННјОќУРзБНчЃЌВЂЧвАДЦфЙмРэВуЭИТЖЃЌЮДРДНЋЛсвдАыФъвЛжмЦкЭЦГіаТЕФУРзБЯЕСаЁЃетПюПкКьМлИёЖЈЮЛ67УРдЊ/жЇЃЈдМКЯ461ШЫУёБвЃЉЃЌЭјгбОЊКє“жегкдИвтШУФъЧсШЫЪЕЯжАЎТэЪЫздгЩ”ЁЃШЗЪЕЃЌЯрБШгкЪЎЖрЭђЕФздааГЕЃЌАЫОХЭђЕФРКЧђЃЌ4ЮЛЪ§ЕФЦЫПЫХЦЃЌАЎТэЪЫетДЮЕФ“ВЛЮёе§вЕ”ЕФШЗЧзУёСЫВЛЩйЁЃ

ЁЁЁЁЩнГоЦЗХЦзіУРзБдчвбВЛЪЧаТЦцЪТЃЌгЩгкЩњВњЙЄвеНЯМђЕЅЁЂдСЯГЩБОНЯЕЭЃЌУРзБИќШнвзГЩЮЊЩнГоЦЗХЦ“ЗХЯТЩэЖЮ”ЧзНќФъЧсвЛДњЯћЗбШКЬхЕФЧаПкЁЃАЎТэЪЫвВасЕНСЫетвЛЩЬЛњЃЌжЛВЛЙ§ВНЕїГйСЫаЉЁЃ

ЁЁЁЁДЫДЮЕФцЉцЉРДГйвВЬхЯжГіАЎТэЪЫЖдЦЗХЦИёЕїгыВњЦЗжЪСПЕФПМОПЃКдЭФ№5ФъЃЌВЛЭЌгкYSLЁЂArmaniКЭPradaЕШЦЗХЦЭтАќЪНЕФзіЗЈЃЌRouge HermèsгЩАЎТэЪЫжщБІМАаЌТФДДвтзмМрPierre HardyЧзздВйЕЖАбЙиЃЌИУЯЕСа24ИіЩЋКХШЋВПРДздЦьЯТЫПГёКЭЦЄИяЕФвбгабеЩЋЃЌАќзАЩшМЦвВбгајСЫвЛжБвдРДЕФМђдМЗчЃЌВЛНіШчДЫЃЌАЎТэЪЫЛЙНЋЩњВњжЦдьКЭОгЊааЯњЭГЭГеЦЮедкздМКЪжРяЃЌМЋДѓПЩФмБмУтгЩгкжЪСПКЭЕїадЪЇИёЕШЮЪЬтЕМжТЕФЙЋЙиФбЬтЁЃ

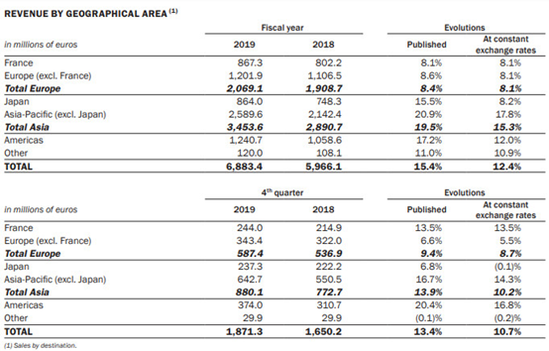

ЁЁЁЁФПЧАЛЙУЛгазуЙЛЕФЪ§ОнРДЫЕУїетДЮНјОќЪЧЗёФмГЩЮЊАЎТэЪЫаТЕФдіГЄв§ЧцЁЃДг2019ВЦФъЪ§ОнРДПДЃЌзмгЊЪеДѓеЧГЌЙ§15%жС68.83вкХЗдЊЃЌдйДДРњЪЗаТИпЁЃОЭНёФъЕФвпЧщЖјРДЃЌЫфШЛХЗжовјааБЏЙлдЄМЦжкЖрЩнГоЦЗЦЗХЦЕФКЫаФ——жаЙњЪаГЁНЋДѓЕј40%ЃЌАЎТэЪЫШДЮДХћТЖШЮКЮвпЧщЖдгЊЪеЕФЯћМЋгАЯьЃЌЩѕжСЪзЯЏжДааЙйAxel DumasЭИТЖЃЌФПЧАДѓжаЛЊЧјЕФ43МвУХЕъжажЛЪЃ4МвЮДЛжИДгЊвЕЁЃПДРДАЎТэЪЫЖджаЙњЪаГЁгазХВЛаЁЕФаХаФЃЌБЯОЙЃЌШЅФъЕкЫФМОЖШЦфдкбЧЬЋЕиЧјЕФвЕМЈВЂУЛгаЪмЕНЯуИлСуЪлЛЗОГЕЭУдгАЯьЃЌеЧЗљГЌЙ§14.3%ЁЃ

ЁЁЁЁЯТУцНјШые§ЬтЃЌБОДЮБЈИцвдАЎТэЪЫЮЊжїЬхЃЌбаОПЦфЗЂеЙРњГЬЁЂШкзЪРњЪЗЃЌНјЖјЗжЮіВЦЮёКЭЙРжЕзДПіЁЃ

ЁЁЁЁЙЋЫОЗЂеЙРњЪЗ

ЁЁЁЁетвЛВПЗжЮвУЧНЋДгвЕЮёРЉеЙЁЂМвзхжЮРэКЭШкзЪРДЪсРэАЎТэЪЫГЌЙ§180ФъЕФЗЂеЙРњГЬЁЃ

ЁЁЁЁ1837ФъЃЌАЎТэЪЫвдМвзхЦѓвЕЕФаЮЪНДДСЂгкЗЈЙњАЭРшЃЌжїгЊвЕЮёЮЊИпМЖТэОпЕФжЦзїЃЌвђЦфЖдДЋЭГЪжЙЄвеЕФЖјзЈзЂЁЂЕЭЕїЩнЛЊЕФЗчИёвдМАМЋИЛДДвтЕФЩшМЦж№НЅдЖНќЮХУћЁЃЪЎОХЪРМЭжаКѓЦкЃЌАЎТэЪЫЕФТэОпВњЦЗЖрДЮЕЧЩЯАЭРшЭђЙњВЉРРЛсЃЌШУетМввдТэГЕЮЊlogoЕФЦѓвЕж№НЅЮХУћЪРНчЁЃвЛАйФъКѓЃЌАЎТэЪЫЕФЯжДњзЈТєЕъвбБщВМЪРНчИїЕиЕФЗБЛЊЩЬвЕЕиЖЮЃЌГЩЮЊЕБНёЩнГоЦЗЕФДњУћДЪжЎвЛЁЃ

ЁЁЁЁдк180ЖрФъЕФРњЪЗРяЃЌШЫРрзпЙ§ЙЄвЕИяУќКЭСНДЮДѓеНЃЌеєЦћЁЂЕчСІКЭЪЏгЭКЭКѓРДаТаЭНЛЭЈЙЄОпдчвбШУТэГЕЕГіРњЪЗЮшЬЈЃЌПЩдчЦкзЈзЂгкТэОпжЦдьЕФАЎТэЪЫШДУЛгаБЛРњЪЗЬдЬЃЌетдДгкЦфвЕЮёЕФВЛЖЯРЉеЙЁЃ

ЁЁЁЁ1903ФъЃЌвЛСОСОЪЛЯТСїЫЎЩњВњЯпЕФИЃЬиЦћГЕаћИцзХШЫРрЦћГЕЪБДњЕФЕНРДЃЌАЎТэЪЫНєЫцЦфКѓЩшМЦГіФмЗХдкЦћГЕДЂЮяМаВуРяЕФГЎЦБМаЁЂЧЎАќЁЂЦЄАќЕШЁЃЫцКѓЃЌИќЪЧДДдьадЕиНЋРСДв§ШыХЗжоЃЌгУгкЦЄОпЩњВњЃЌетвЛДДвтЪЪгІСЫШЫУЧГіааЕФашЧѓЃЛдкжЎКѓЕФвЛИіЪРМЭРяАЎТэЪЫИќНЋЦЄОпЪжДќетвЛКЫаФвЕЮёзіЕНМЋжТЃЌЯШКѓДђдь“The Kelly”ЃЌ“The Birkin”КЭ“Constance”етШ§ДѓОЕфЁЃЕН21ЪРМЭЃЌАЎТэЪЫЕФЪжДќвбЮШЖЈЕиеМзмгЊЪеЕФвЛАызѓгвЃЌГЩЮЊЕБШЪВЛШУЕФжїгЊвЕЮёЁЃ

ЁЁЁЁГ§СЫЪжДќЃЌАЎТэЪЫвВСІељЩјЭИНјШеГЃЩњЛюЕФЗНЗНУцУцЁЃАЎТэЪЫЕФВњЦЗжжРрМЋЦфЗсИЛЃЌЦЄОпЁЂЫПНэЁЂФаХЎЗўзАМАХфМўЁЂДЩЦїВЭОпЁЂжщБІжгБэЁЂЯуЫЎЕШгІгаОЁгаЃЌНќШеЛЙЭЦГіСЫЦфЕквЛПюПкКьRouge HermèsЃЌЩдКѓЛсзїНјвЛВННщЩмЁЃ

ЁЁЁЁАбЦЗРрзіЖрВЂВЛФбЃЌФбФмПЩЙѓЕФЪЧдкДѓЙцФЃЙЄвЕЛЏЩњВњЪЂааЕФНќАйФъРяЃЌАЎТэЪЫМИКѕдкУПвЛИіВњЦЗЩЯЖМШдШЛБЃСєЪжЙЄжЦзїЕФгХСМДЋЭГЃЌбЯИёжЪМьВЂПЬЩЯЙЄНГЕФаеУћгыЭъЙЄШеЦкЃЌЩѕжСЪжДќЕФжЦзїШдШЛдкЕБФъЕФТэОпзїЗЛРяЭъГЩЃЌецПЩЮНТ§ЙЄГіЯИЛюЃЌетвВЪЧЕБвпЧщЫСХАдЖЖЋЪБАЎТэЪЫЕФЩњВњВЂУЛгаДѓЪмДђЛїЕФдвђЃЌОнЦфИпВуЭИТЖЃЌГЌЙ§АЫГЩЕФЙЄГЇЖМдкЗЈЙњЁЃетжжТ§ГЩЮЊАЎТэЪЫЦЗХЦЕФЯѓеїжЎвЛЃЌвВВЛЖЯдіЧПЦфГЌдНСуЪлЯћЗбЪаГЁЕФЪеВи/ХФТєМлжЕЃЌОнБЈЕРЃЌThe BirkinЪжДќдјХФГіГЌЙ§20ЭђУРН№ЕФОЊШЫИпМлЁЃ

ЁЁЁЁетбљЕФЩЬвЕФЃЪНВЂВЛЪЧЭъУРЮоШБЕФЁЃЪзЯШЃЌЦфЙ§гквРРЕЕФЪжДќМАЦЄжЦЦЗвЕЮёФмЗёвЛжБгаХгДѓашЧѓЃПЮДжЊЁЃАЎТэЪЫЦЄОпЕФЩнГоЪєадГ§СЫЪжЙЄЩњВњЃЌЛЙвРРЕгкЪЙгУефЯЁЦЄВнЃЌетвбШЛКЭЕБНёШЋЧђВЛЖЯдіГЄЕФЛЗБЃвтЪЖЯрБГРыЁЃдкетбљЕФЧїЪЦЯТЃЌКмЖрЩнГоЦЗХЦвбОЁСПзЊЯђгУЙЄвЕжЦдьЦЗДњЬцЖЏЮяЦЄВнЁЃОнаТЮХБЈЕРЃЌдјгаЖрИіЛЗБЃзщжЏОбЛїАЎТэЪЫЃЌЙЋШЛЗЂВМЧДд№ЁЂЧБШыФкВПУиУмХФЩуЛюАўЖЏЮяЦЄЕФЪгЦЕЃЌСюЦфУћЩљЪмШшЃЌДЫОйдквЛЖЈГЬЖШЩЯДьЩЫАЎТэЪЫЕФетвЛвЕЮёЗЂеЙЁЃ

ЁЁЁЁдйРДПДПДНќФъЩнГоЦЗЪаГЁашЧѓЖЫЕФЖЏЯђЃЌОнвтДѓРћЩнГоЦЗаЛс2018ФъЗЂВМЃЌЯћЗбепЖдЦЄОпКЭЫПГёВњЦЗЕФЙКТђвтдИНЋГжајЯТНЕЃЌаЌЁЂЯуЫЎЁЂЛЏзБЦЗЁЂжщБІетРр“ЧсЩн”ЦЗЗДЖјЛсдНРДдНЪмЛЖгЃЛЩнГоЦЗЕФЯћЗбШКЬхе§ДгДЋЭГЕФ“Йѓзх”ЯТГСЕНИќЙуРЋЕФФъЧсШКЬхЃЌЦЗХЦгаБивЊЭЦГіЪЪгІетвЛШКЬхЙКТђСІЕФВњЦЗЃЌШчЯуЫЎЁЂУРзБЁЂаЁХфЪЮЕШЁЃ

ЁЁЁЁАЎТэЪЫЕФУРзБВМОжеНТдЃЌе§ЪЧЕЎЩњдкетвЛБГОАжЎЯТЁЃCEO Axel DumasЖдДЫдчгаЖДВьЃЌ“дкаавЕОКељгњЗЂМЄСвЕФЕБЯТЃЌЦЗХЦЗЧГЃгаБивЊШЋУцВМОжЛЏзБЦЗЁЂЯуЫЎКЭИіШЫЛЄРэЪаГЁЃЌвдЬсЩ§ЦЗХЦздЩэОКељСІ”ЁЃцЉцЉРДГйЕФАЎТэЪЫФмЗёдкКьКЃвЛЦЌЕФУРзБЪаГЁБЃГжздМКЕФОКељгХЪЦЃПЮвУЧЪУФПвдД§ЃЌЕЋжСЩйДгЩЬЦЗЪєадРДЫЕЃЌУРзБВњЦЗЕФИДЙКТЪвЊИпгкЬьМлЪжДќЃЌгЊЪеЕФЮШЖЈадКЭГжајадИќЧПЁЃ

ЁЁЁЁЫЕЭъвЕЮёЗЂеЙЃЌЮвУЧдйРДПДПДЦфДЋЭГЕФМвзхжЮРэФЃЪНдкЕБДњЪЧдѕбљЗЂЛггХЪЦЕФЁЃЮвУЧбЁШЁ1993ФъЕФАЭРшНЛвзЫљIPOКЭ2010ФъЕФМвзхМЏЬхЗДЖёвтЪеЙКзїЮЊЧаПкЁЃ

ЁЁЁЁЖдгкЦѓвЕЕФЗЂеЙКЭРЉеХЃЌМцВЂЪеЙККЭШкзЪЫЦКѕЪЧБиВЛПЩЩйЕФЙ§ГЬЃЌПЩЯИПДАЎТэЪЫЕФЗЂеЙЪЗЃЌЫЦКѕВЛдѕУДБЛЭтНчзЪБОЫљ“ШОжИ”ЁЃГ§СЫ1993дкАЭРшНЛвзЫљЕФIPOКЭ1999ЪеЙКИпЖЫЗўзАЦЗХЦJean-Paul Gaultier 35%ЙЩЗнЃЌдйЯЪгажїЖЏГіЛїЕФЖЏзїЁЃетвЛЯжЯѓЖдгкВЛдИвтОіВпШЈЭтСїЕФМвзхЦѓвЕРДЫЕЪЧБШНЯГЃМћЕФЃЌБЯОЙШкзЪв§РДЕФЭтРДЭЖзЪепЪЧЦфБЛЪеЙКЛђвзжївўЛМЕФИљдДЁЃ

ЁЁЁЁАЎТэЪЫМвзхЖд1993ФъЕФIPOЗЧГЃНїЩїЃЌдкЙЋПЊФМЙЩжЎКѓМвзхЪжРяШдЮегаЦпГЩзѓгвЕФЙЩЗнЃЌУПИіМвзхГЩдБЙЩЗнОљдк5%зѓгвЁЃОнЗжЮіГЦЃЌетбљвдРДМШПЩвдАЎТэЪЫМЬајЦфДЋЭГЕФ“ДЙжБећКЯдЫгЊФЃЪН”ЃЌвВПЩвдШУРыаФСІЧПЕФМвзхГЩдБГіЪлздМКЕФЙЩЦБЁЃетДЮIPOБЛ30ЖрБЖГЌЖюШЯЙКЃЌвВЫуЪЧЛиБЈЦФЗсЁЃ

ЁЁЁЁЕЋМДБуШчДЫЃЌАЎТэЪЫвВЮДФмЭъШЋХХГ§вўЛМЃЌШЋЧђзюДѓЩнГоЦЗЙЋЫОLVMHМЏЭХзмВУЁЂгазХ“ДЉзХПЊЫОУзЩРЕФРЧ”жЎГЦЕФBernard ArnaultЧФЧФДђЦ№ЪеЙКАЎТэЪЫЕФШчвтЫуХЬЁЃЫЕЦ№LVMHЃЈLouis Vuitton Moët HennessyЃЉЃЌЮугЙжУвЩШЋЧђХХУћЕквЛЕФЩнГоЦЗМЏЭХЃЌППзХВЛЖЯЪеЙКЃЌЦьЯТвбгаCélineЁЂGivenchyЁЂFendiЁЂLoeweЁЂBvlgariЁЂChristian DiorЕШвЛжкДѓХЦЁЃ

ЁЁЁЁArnaultДг2002ФъОЭПЊЪМ“ШеЛ§дТРл”ЕиЭЈЙ§ИїжжЗНЪНЙКНјАЎТэЪЫЙЩЗнЃЌАќРЈгЮЫЕАЎТэЪЫМвзхГЩдБГіЪлЪжЩЯЙЩЗнЃЌЕН2010ФъвбЛ§Рл20%зѓгвЃЌЧАЮФЬсЕНАЎТэЪЫМвзхРяУПИіГЩдБЪжРяГжЙЩЖМдк5%зѓгвЃЌЖјЧвЫцзХМвзхГЩдБЕФдіЖрЃЌЙЩШЈИќЪЧЛсБЛВЛЖЯЯЁЪЭЃЌЫљвдLVMHвбГЩЮЊАЎТэЪЫУћвхЩЯЕФзюДѓЙЩЖЋЃЌЪеЙКМИКѕвбГЩЖЈОжЁЃ

ЁЁЁЁЕБЪБАкдкМвзхУцЧАгаШ§ИібЁдёЃК1. ЛЈДѓМлЧЎТђЯТЪаГЁЩЯЫљгаСїЭЈЙЩЃЌШУАЎТэЪЫЭЃжЙЩЯЪаЃЛ2. ЛЈДѓМлЧЎКЭBernard ArnaultЫНСЫЃЌШУЫћБ№дйРДеаШЧАЎТэЪЫЃЛ3. АбМвзхГЩдБЫљгаЙЩЗнМЏжаЦ№РДЃЌдьГівЛИіЙЩЗнГЌЙ§LVMHЕФГЌДѓЙЩЖЋЃЌДЫДЮЪеЙКздШЛЪЇАмЁЃ

ЁЁЁЁДѓЖрЪ§МвзхГЩдБУЧбЁдёЭГвЛеНЯпЁЃГЌЙ§50ИіМвзхГЩдБДњБэАЎТэЪЫ50.2%ЕФЙЩЗнЃЌЧЉЖЉФкВПавщДДСЂH51ПиЙЩЙЋЫОЃЌгУЭаЙмЕФЗНЪНЫјЖЈетаЉЙЩЗнЃЌБЛЫјЖЈЕФЙЩЗн20ФъжЎФкВЛПЩвддйТђТєЃЌжЛФмППЙЩЯЂЙ§ЛюЁЃЖјЧвЖдгкУЛгаВЮгыH51ЕФЦфгрЙЩЗнЃЌH51гагХЯШЙКТђШЈЃЌДЫОйГЩЙІЪЙLVMHЕФЪеЙКМЦЛЎЦЦВњЁЃ

ЁЁЁЁетДЫЗДЪеЙКДѓеНзувдПДГідкЙиМќЪБПЬАЎТэЪЫМвзхЕФФ§ОлСІЃЌетРДдДгкЖрФъвдРДаЮГЩЕФМвзхЮФЛЏЁЃвбООЙ§7ДњРњСЗЕФАЎТэЪЫМвзхЕФЮФЛЏЖдЙЋЫОЕФжЮРэгАЯьОоДѓЃЌдкПЊЙЩЖЋДѓЛсЪБЃЌЗЧМвзхГЩдБМИКѕУЛгаЬсГівьвщЕФПЩФмадЃЛЖрИіЙиМќжАЮЛЃЌШчАбЮезХАЎТэЪЫУПФъжїЬтЕФДДвтзмМрЃЌЖМЪЧМвзхГЩдБЕЃШЮЁЃ

ЁЁЁЁЕЋетВЂВЛвтЮЖзХМвзхЖРВУКЭЗтБеадЃЌМвзхГЩдБИќЖрЪЧдкДѓЗНЯђЩЯЖЈЕїЃЌОпЬхЕФЪЕЪЉЛсИГгшжДааШЫГфЗжЕФзджїШЈЃЛГ§ДЫжЎЭтЃЌАЎТэЪЫНЋЫљгаШЈгыОгЊШЈЗжПЊЃЌЩшСЂСЫАЃУзЖћ?АЎТэЪЫгаЯод№ШЮЙЋЫОКЭАЎТэЪЫЙњМЪМЏЭХЙЋЫОЃЌЗжБ№ЙмРэФкВПОіВпКЭЭтВПКЯзїНЛСїЁЃ

ЁЁЁЁМвзхНЬг§вВЖдМвзхХІДјЕФаЮГЩЙІВЛПЩУЛЃЌМвзхНЬг§вдМвзхШЯЭЌИаЕФЫМЯыЙсДЉЪМжеЃЌМвзхМЬГаШЫУЧДгаЁОЭдкАЎТэЪЫЙЄГЇЁЂУХЕъКЭЙЉгІЩЬФкГЄДѓЃЌЪьЯЄМвзхвЕЮёКЭОгЊРэФюЃЌШчЙћШеКѓЯыНјШыЙмРэВуЃЌИќЪЧвЊДгбЇЭНзіЦ№ЃЌЖдећИіВњвЕНсЙЙКЭСїГЬРУЪьгкаФжЎКѓВХгазЪИёЩЯИкЁЃ

ЁЁЁЁЙЋЫОвЕЮё

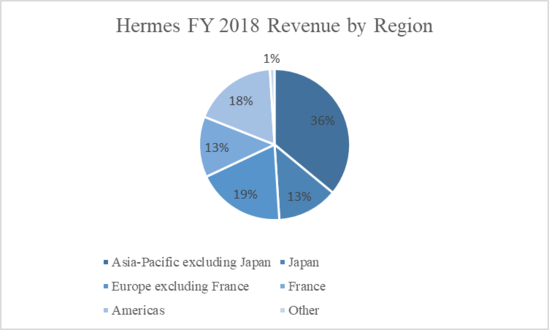

ЁЁЁЁЮвУЧИљОнHermesФъБЈЃЌПЩвдЖдАЎТэЪЫЯжгавЕЮёНјааСЫНтЃЌАЎТэЪЫЕФвЕЮёПЩвдАДВњЦЗЃЈACTIVITY BY MÉTIERЃЉКЭЕиЧјЗжЮЊСНРрЃК

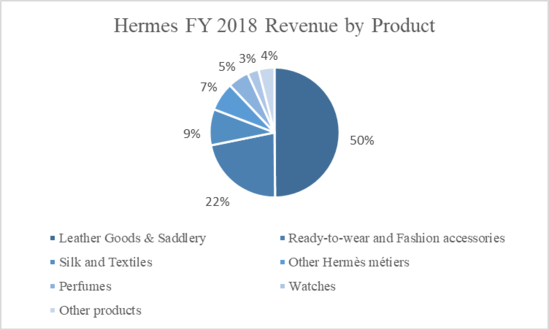

ЁЁЁЁАДВњЦЗЃЈACTIVITY BY MÉTIERЃЉЗжРрЃЌАЎТэЪЫВњЦЗПЩЗжЮЊLeather Goods&SaddleryЃЌReady-to-wear and Fashion accessoriesЃЌSilk and TextilesЃЌOther Hermès métiersЃЌPerfumesЃЌWatchesЃЌOther products.

ЁЁЁЁЦЄИяжЦЦЗКЭТэОпЃЈLeather Goods&SaddleryЃЉЪЧАЎТэЪЫЕФГЩУћвЕЮёЃЌЙБЯзСЫ50%ЕФгЊвЕЪеШыЃЌВњЦЗЗЖЮЇАќРЈАќРЈФаХЎЦЄАќЃЌЪжЬсАќЃЌЙЋЮФАќЃЌааРюЯфЃЌаЁаЭЦЄИяжЦЦЗЃЌШеМЧКЭЪщаДЙЄОпЃЌТэААЃЌвдМАИїжжТэЪѕВњЦЗКЭЗўзАЁЃ

ЁЁЁЁГЩвТКЭХфЪЮСьгђЃЈReady-to-wear and Fashion accessoriesЃЉЪЧАЎТэЪЫМЏЭХЕФЕкЖўДѓВПУХЃЌеМКЯВЂЯњЪлЖюЕФ22ЃЅЁЃ2018ФъЃЌЫќДДдьСЫ13.10вкХЗдЊЕФЪеШыЃЌАќРЈФаХЎГЩвТЁЂЦЄДјЁЂУБзгЁЂЪжЬзЁЂаЌЕШХфЪЮЁЃ

ЁЁЁЁЫПГёКЭЗФжЏЦЗЪЧАЎТэЪЫМЏЭХЕФЕкШ§ДѓВњвЕЃЌеМКЯВЂЯњЪлЖюЕФ9ЃЅЁЃ2018ФъЃЌетМвУХЕъЪЕЯжСЫ5.37вкХЗдЊЕФЪеШыЁЃАќРЈИїРрФаХЎЫПГёКЭЗФжЏЦЗЁЃ

ЁЁЁЁАЎТэЪЫЕФЦфЫћдЊЫиАќРЈжщБІЃЌЩњЛювеЪѕКЭАЎТэЪЫВЭОпвеЪѕВњЦЗЁЃ2018ФъЃЌЫћУЧЪЕЯжЪеШы4.25вкХЗдЊЃЌАДЙЬЖЈЛуТЪМЦЫудіГЄ20ЃЅЃЌеММЏЭХзмЪеШыЕФ7ЃЅЁЃ

ЁЁЁЁжгБэВПУХВЛЪЧАЎТэЪЫЕФДЋЭГЧПЯюЃЌеМЪеШыБШжиНіга3%ЁЃ

ЁЁЁЁЦфЫћВњЦЗКЭЦЗХЦЃЈOTHER PRODUCTS AND BRANDSЃЉЪЧАЎТэЪЫЦьЯТЦфЫћжЇЯпЦЗХЦКЭвЕЮёЃЌАќРЈCristallerie Saint-LouisЁЂPuiforcatЁЂBootmaker John LobbЁЂTextilesЁЂTanning and Precious LeathersЁЂHermès HorizonsЁЂPetit hЕШЃЌдкФПЧАЕФМЏЭХЪеШыеМБШЮозуЧсжиЁЃ

ЁЁЁЁАДЕигђЗжРрЃК

ЁЁЁЁВЦЮёЗжЮі

ЁЁЁЁIncome Statement

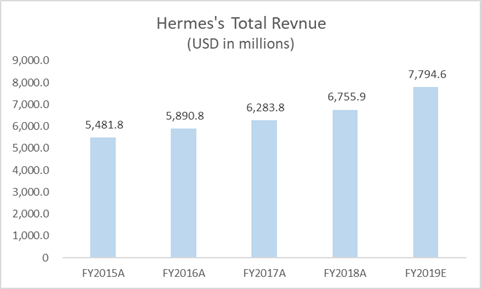

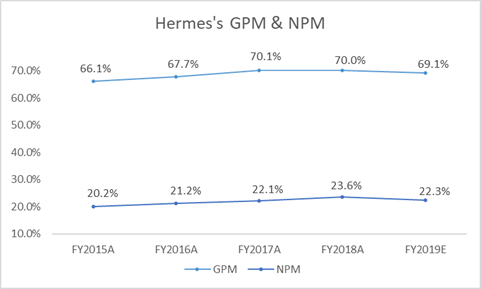

ЁЁЁЁЪзЯШРДЙизЂгЊЪезДПіЁЃОЁЙмЧАЮФЬсЕНЛЗБЃЮЪЬтКЭЯћЗбепашЧѓЦЋКУЕФБфЛЏЃЌДгЯТЭМПЩвдПДГіНќЮхФъАЎТэЪЫЕФгЊЪеВЂЮДЪмЬЋДѓгАЯьЃЌШдГЪж№ФъдіГЄЕФЬЌЪЦЃЌЦНОљИДКЯдіГЄТЪГЌЙ§10%ЃЌвРШЛЧПОЂЁЃ

ЁЁЁЁдйРДПДИїЕиЧјЕФгЊЪезДПіЃЌДгЯТЭМПЩвдПДГібЧЬЋЕФШЗЪЧгЊЪеЕФжївЊжЇжљЃЌеМЕН50%зѓгвЁЃЯТАыВПЗжНщЩмСЫ2019ЕкЫФМОЖШЕФгЊЪезДПіЃЌбЧЬЋЕиЧјЫфШЛгаЯуИлЕФЖЏЕДКЭЦфЫћЕидЕеўжЮЕФИКУцЪТМўЃЌШдга13.8%ЕФдіГЄЃЌПЩМћашЧѓШКЬхЕФХгДѓЁЃжСгк2020ФъЕквЛЖўМОЖШбЧЬЋЕиЧјдквпЧщгАЯьЯТЪЧЗёЛЙФмБЃГждіГЄЃЌднВЛЕУЖјжЊЁЃХЗжовјааКЭЕРЧэЫЙЕФЗжЮіЪІЖМИјГіБЏЙлЕФдЄВтЃЌЕЋОнАЎТэЪЫCEOЭИТЖЃЌФПЧАдкжаЙњДѓТНЕФАЎТэЪЫУХЕъжЛЪЃ4МвУЛгаЛжИДгЊвЕЁЃ

ЁЁЁЁдйРДПДПДУЋРћТЪКЭОЛРћТЪБэЯжзДПіЁЃ

ЁЁЁЁДгЩЯЭМРДПДЃЌАЎТэЪЫНќЮхФъЕФУЋРћТЪФмЙЛЛљБОЮШЖЈдк70%ЕФИпЮЛЃЌОнЦфФъБЈЭИТЖЃЈШчЯТЭМЫљЪОЃЉЃЌАЎТэЪЫЕФCost of SalesжївЊАќРЈдСЯЙКТђЁЂШЫЙЄЗбгУКЭЦфЫќЕФелОЩВПЗжЃЌПДРДжїДђАКЙѓдСЯКЭДПЪжЙЄжЦзїЕФЩнГоЦЗШдШЛЪЧвЛЕЕИпУЋРћТЪЕФЩњвтЁЃ

ЁЁЁЁдйРДЙизЂОЛРћТЪЃЌвРОЩБэЯжЮШЖЈЃЌНќЮхФъЦНОљдк22%зѓгвЁЃЯИПДАЎТэЪЫНќЮхФъЕФIncome StatementЃЌЗЂЯжЦфжЇГіНсЙЙЮхФъБфЛЏВЂВЛДѓЃЌгЊЯњЁЂЙмРэКЭааеўЗбгУЪЧжївЊжЇГіЃЌНќФъЦНОљеМУЋРћШѓЕФ43%зѓгвЃЌЕЋВЛЭЌгквЛАуЦЗХЦгЊЯњЕФДЋЭГВпТдЃЌШчЧыУїаЧЁЂзіЦЬЬьИЧЕиЕФЙуИцаћДЋРИЃЌАЎТэЪЫЕФгЊЯњжївЊПППкБЎЃЌИЈвдОйАьжїЬтеЙРРЁЂдожњШќЪТЕШЃЛ

ЙВ2 [2] ЯТвЛвГ Ек1вГ Ек2вГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЩнГоЦЗ