ЎЎЎЎЧФДкіхТФАҙЈ¬РВРН№ЪЧҙІЎ¶ҫТЯЗйСёЛЩ·ўХ№ЎЈКЬёчөШХюё®өД·АҝШҙлК©әНПы·СХЯ¶ФТЯЗйҝЦ»ЕЗйРчөюјУөДУ°ПмЈ¬БгКЫРРТөХыМеҝНБчГчПФПВҪөЎЈ“РВ№Ъ”ТЯЗй¶ФБгКЫРРТөТ»јҫ¶ИөДёәГжУ°ПмТСіЙ¶ЁҫЦЎЈ

ЎЎЎЎИзәОЕР¶ПҙЛҙОТЯЗй¶ФБгКЫРРТөХыМеТФј°ёчБгКЫЗюөАөұЖЪөДУ°ПміМ¶И?І»Н¬Пё·ЦРРТөФЪТЯЗйәу»бУРФхСщөДұнПЦ?ТЯЗйЦРұ©В¶БЛДДР©ОКМв?ТЯЗйҪбКшәуЈ¬БгКЫЖуТөДЬ№»НЁ№эұҫҙОТЯЗйөГөҪКІГҙЖфКҫ?ҙшЧЕХвР©ОКМвЈ¬ВЮАјұҙёсБгКЫЧЙСҜНЕ¶УНЁ№эАъК·КэҫЭСРҫҝЎўТЯЗйЖЪјдөДРЕПўХыАнәНЖуТөјТ·ГМёТФј°ВЮАјұҙёсБгКЫРРТөЧЁјТДЪІҝСРМЦЈ¬КФНј¶ФЙПКцОКМвЧціцҪвҙрЎЈ

ЎЎЎЎФЪЧ«РҙҙЛОДКұЈ¬ТЯЗйИФФЪ·ўХ№ЖЪјдЈ¬ОЮ·ЁЧјИ·ЕР¶ПТЯЗйөДіЦРшЦЬЖЪЎЈТФПВЛщУР·ЦОцҫщ»щУЪ¶ФТЯЗйөД“ЦР№ЫЕР¶П”Ј¬јҙұҫҙОТЯЗйҪ«ФЪЗҝБҰөД·АҝШҙлК©әН№«ҝӘ·АЦОКЦ¶ОҝӘКјәуБҪөҪИэёцФВДЪЦрҪҘҪбКшЎЈОТГЗТІ»бёщҫЭТЯЗй·ўХ№Ј¬УлБгКЫЖуТөұЈіЦ№өНЁіЦРшёъЧЩЎЈ

ЎЎЎЎТ»ЎўұҫҙОТЯЗй¶ФБгКЫРРТөУ°ПмҪ«і¬№э“·Зөд ”

ЎЎЎЎАъК·КэҫЭұнГчЈ¬ЧФИ»ФЦәҰЎўТЯЗйөИ№«№ІКВјю¶Фәк№ЫҫӯјГ¶ј»бІъЙъ¶МЖЪёәГжУ°ПмЈ¬ҫӯјГәНПы·СіЈіКПЦіц“VРН”ЧЯКЖЎЈНЁ№э¶ФұҫҙОТЯЗйУ°Пм·¶О§ЎўУ°ПмЦЬЖЪәНУ°ПмөДТөОс№жДЈАҙҝҙЈ¬ұҫҙОТЯЗй¶ФБгКЫРРТөөД¶МЖЪУ°Пм»бі¬іц“·Зөд”КұЖЪөДУ°ПмЎЈ

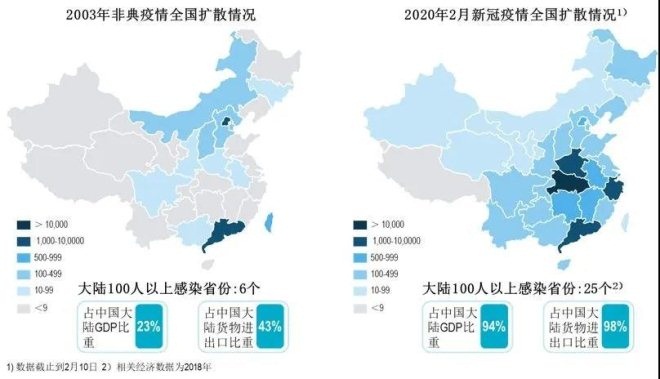

ЎЎЎЎұҫҙОТЯЗйҪП“·Зөд”ТЯЗйөДУ°Пм·¶О§ёьҙуЎЈ “·Зөд”ТЯЗйЦчТӘТЯЗшіКЙўөгКҪ·ЦІјЈ¬ТЯЗйЖЪјдУР6ёцКЎ·ЭёРИҫИЛКэі¬№э100ИЛЎЈ¶шРВ№ЪТЯЗйТФЦРІҝКЎЗшОӘәЛРДСёЛЩВыСУЈ¬ҪШЦ№2ФВ10ИХТСҫӯУР25ёцКЎЗшёРИҫИЛКэі¬№э100ИЛЎЈ

ЧКБПАҙФҙЈәОАҪЎОҜ;№ъјТНіјЖҫЦ;°ёН·СРҫҝ;ВЮАјұҙёс·ЦОц

ЎЎЎЎұҫҙОТЯЗй¶ФБгКЫРРТөЈ¬УИЖдКЗКөМеБгКЫРРТөөДУ°ПмЦЬЖЪёьіӨЎЈ“·Зөд”ТЯЗйҙУ·ўПЦИ·ХпКЧАэІЎАэөҪТЯЗй»щұҫҪбКшөДХыМеЦЬЖЪОӘ7ёцФВЈ¬ҙУТЯЗйҪбКшәуөДНіјЖКэҫЭАҙҝҙЈ¬¶ФБгКЫРРТөөДёәГжУ°ПмЦчТӘМеПЦФЪ5ФВЎЈЛдИ»Хюё®ФЪұҫҙОРВ№ЪТЯЗйЖЪјдІЙИЎБЛёьСПёсөД№ЬҝШҙлК©Ј¬ТЯЗйХыМеЦЬЖЪУРНыЛх¶МЈ¬ө«¶ФБгКЫТөөДУ°ПмЦЬЖЪҝЙДЬҪПЙПҙОТЯЗйёьіӨЎЈЖдЦчТӘФӯТтФЪУЪЈә

ЎЎЎЎОӘұЬГвТЯЗйВыСУЈ¬ёчөШЧФ1ФВ24ИХҝӘКјКөК©Ҫ»НЁПЮЦЖәНСУіЩёҙ№ӨҙлК©;

ЎЎЎЎЧФ1ФВөЧҝӘКјЈ¬ёчөШҝӘКјКөРРіЗКРДЪІҝөД·вұХКҪ№ЬАнҙлК©;

ЎЎЎЎЙПКцБҪПоҙлК©ПЮЦЖБЛКөМеГЕөкөДҝНБчЈ¬ТІПЮЦЖБЛБгКЫЖуТө(°ьАЁөзЙМЖуТө)өДФұ№ӨФЪҙәҪЪәу·ө№ӨЈ¬ҙУ¶шФміЙЖуТөҝНБчПВҪөәНҪ»ё¶ЖҝҫұЎЈјҙК№ТЯЗйСёЛЩөГөҪҝШЦЖЈ¬ҝјВЗөҪГсЦЪФЪТЯЗйәу¶ФҫЫјҜРФіЎЛщөДҝЦ»ЕРДАнҙжФЪТ»¶ЁөДіЦРшРФЈ¬ұҫҙОТЯЗй¶ФБгКЫРРТөЈ¬МШұрКЗКөМеБгКЫЖуТөөДУ°ПмЦЬЖЪҝЙДЬ»біӨУЪ“·Зөд”ТЯЗйЎЈ

ЧКБПАҙФҙЈәWHO;ОАҪЎОҜ;°ёН·СРҫҝ;ВЮАјұҙёс·ЦОц

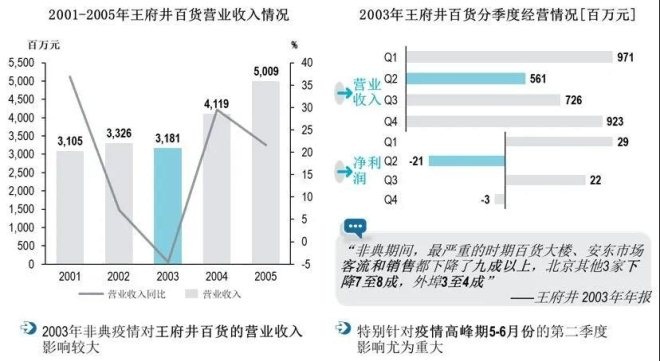

ЎЎЎЎұҫҙОТЯЗй¶ФБгКЫЖуТөЈ¬МШұрКЗКөМеБгКЫЖуТөөДТөОс№жДЈУ°ПміМ¶ИҪ«ёЯУЪ·ЗөдЎЈИзЗ°ЛщКцЈ¬Ул“·Зөд”ТЯЗйІ»Н¬Ј¬ұҫҙОТЯЗйЖЪјд¶аөШөД·АҝШҙлК©ҝ°ұИ“·Зөд”ТЯЗйЖЪјдөДЦчТӘТЯЗш(№г¶«әНұұҫ©)ЎЈІОҝј2003ДкТЯЗй¶ФЦШТЯЗш(ұұҫ©)ЖуТөУӘТөКХИләНҫ»АыИуөДУ°ПмЈ¬ұҫҙОТЯЗй¶ФБгКЫРРТөХыМеөДКХИләНАыИуөДУ°Пмҙу№эТФНщЎЈ

ЧКБПАҙФҙЈә№«ЛҫДкұЁ;°ёН·СРҫҝ;ВЮАјұҙёс·ЦОц

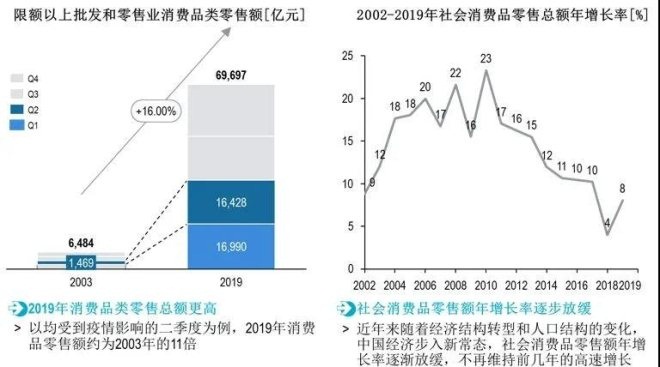

ЎЎЎЎЛдИ»УРСРҫҝЦёіц2003ДкЛдИ»КЬөҪ“·Зөд”өДУ°ПмЈ¬ө«И«ДкөДЙз»бПы·СЖ·БгКЫЧЬ¶оИФФЪИ«ДкұЈіЦБЛОИ¶ЁөДФціӨЈ¬ІўУЙҙЛ¶ФұҫҙОТЯЗйөДУ°ПміЦЦРРФМ¬¶ИЎЈОТГЗИПОӘЈ¬іэБЛФціӨВКЦ®НвёьУҰёГҝҙөҪ№жДЈөДІоТмЎЈ2003ДкИ«ДкИ«№ъ№жДЈТФЙПЖуТөЙз»бЙМЖ·БгКЫЧЬ¶о(Пы·СЖ·Аа)І»Чг7,000ТЪЈ¬¶юјҫ¶ИІ»Чг1500ТЪЈ¬ЧЬБҝФјОӘ2019ДкТ»јҫ¶И»т¶юјҫ¶ИөДК®·ЦЦ®Т»ИхЎЈјҙК№ІъЙъН¬өИУ°ПмЈ¬ЖдЧЬБҝИФІ»ИЭРЎкпЎЈ

ЧКБПАҙФҙЈә№ъјТНіјЖҫЦ;Н¬»ЁЛі;°ёН·СРҫҝ;ВЮАјұҙёс·ЦОц

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ұҫҙОТЯЗйЖЪјдөзЙМЗюөАөД“І№іҘРФ”ФціӨҪ«¶ФјхЙЩРРТөХыМеПВ»¬ЖрөҪТ»¶Ё»эј«ЧчУГЎЈОТГЗТІУҰЧўТвөҪЈ¬ХвТ»“І№іҘРФ”ФціӨөДЧчУГЦчТӘМеПЦФЪТөОсКХИлІгГжЈ¬¶ФБгКЫЖуТөЈ¬МШұрКЗКөМеБгКЫЖуТөөДХыМеАыИуПВ»¬әНҫНТөөДІ№іҘЧчУГУРПЮЎЈ

ЎЎЎЎЧКБПАҙФҙЈә№ъјТНіјЖҫЦ;ЙМОсҫЦ;өзЧУЙМОсҪ»ТЧјјКх№ъјТ№ӨіМКөСйКТ;ЦРСлІЖҫӯҙуС§ЦР№ъ»ҘБӘНшҫӯјГСРҫҝФә;°ёН·СРҫҝ;ВЮАјұҙёс·ЦОц

ЎЎЎЎЧЫЙПЛщКцЈ¬ұҫҙОТЯЗйУ°Пм·¶О§ёьҙуЈ¬ЦЬЖЪҝЙДЬёьіӨЈ¬ҫЎ№ЬҙжФЪөзЙМөДІ№іҘРФЧчУГЈ¬ө«ҙЛҙОТЯЗй¶ФБгКЫРРТөөДХыМеУ°ПміМ¶И»бёьЙоЎЈ

ЎЎЎЎ¶юЎўұҫҙОТЯЗй¶ФПё·ЦЗюөАөДУ°ПмІоТмҫЮҙу

ЎЎЎЎұҫҙОТЯЗй¶ФУЪІ»Н¬өДБгКЫЗюөАөДУ°ПміМ¶ИІоТмҫЮҙуЈ¬ОТГЗТАҫЭёчЗюөАФЪТЯЗйЦРКЬЦЖФјөДіМ¶ИЈ¬ТФј°ЗюөАіРФШөДЦчТӘЖ·АаөДКфРФЈ¬¶ФёчБгКЫЗюөАКЬөҪөДУ°ПмҪшРРіхІҪСРЕРЈ¬·ЦОцТЯЗй¶ФІ»Н¬БгКЫЗюөАҝЙДЬөДөұЖЪУ°ПмәНЦРіӨЖЪУ°ПмЎЈ

ЎЎЎЎУЙУЪҪьДкАҙБгКЫЗюөА·ўЙъөДЦШҙуұд»ҜЈ¬ОТГЗҪ«Іҝ·ЦРВРЛөДЗюөА»тТөОсДЈКҪөҘ¶АҪшРРГиКцЈ¬ҝЙДЬҙжФЪІҝ·ЦөДҪ»ІжәНЦШөюЈ¬ФЪҙЛЧціцМШұрЛөГчЎЈ

ЧКБПАҙФҙЈә°ёН·СРҫҝ;ВЮАјұҙёс·ЦОц

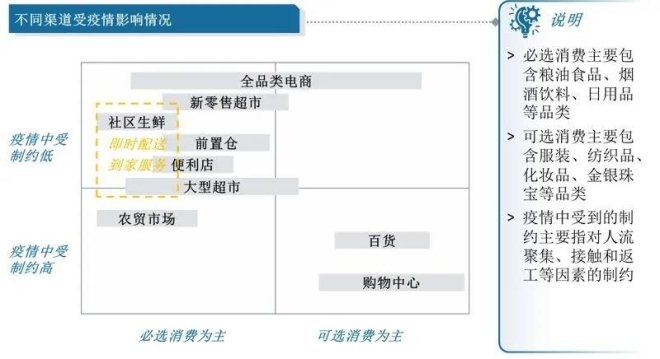

ЎЎЎЎХыМеАҙҝҙЈ¬ЧЫәПөзЙМЎўјҙКұЕдЛН/өҪјТ·юОсТФј°РВРЛТөМ¬өД“РВБгКЫі¬КР”ВъЧгБЛұҫҙОТЯЗйЦР¶Ф“·ЗҪУҙҘРФ”·юОсөДРиЗуЎЈФЪТЯЗйЖЪјдЈ¬РВФцУГ»§БҝУРНыФцјУЈ¬КЬ“ј¬ВЦР§УҰ”өДУ°ПмЈ¬ТЯЗйҪбКшәуЈ¬РВФцҝН»§БфҙжҪ«К№өГЙПКцЗюөАКЬТжЎЈЖдЦРЈ¬јҙКұЕдЛН/өҪјТ·юОсәН“РВБгКЫі¬КР”Ҫ«»сөГҪПҙуөДіӨЖЪКХТжЎЈ

ЎЎЎЎЗ°ЦГІЦТөОсФЪТЯЗйЖЪјдН¬Сщ»сөГұ¬·ўКҪөДБчБҝФціӨЈ¬ЛдКЬөҪЕдЛНДЬБҰІ»ЧгөДЦЖФјЈ¬ө«І»У°Пм¶МЖЪөДТөОсіЙіӨЎЈТ»·ҪГжЈ¬ХвТ»ЗюөА»бҙУј¬ВЦР§УҰЦРКЬТжЈ¬»сөГФцБҝҝН»§ЎЈБнТ»·ҪГжЈ¬ТЯЗйЖЪјдөДТөОсұнПЦОЮТЙҪ«МбЙэН¶ЧКИЛРЕРДЈ¬УРАыУЪІҝ·ЦБмПИЖуТөФЪТЯЗйҪбКшәу»сөГіЦРшН¶ЧКЈ¬ҙтФмәЛРДДЬБҰІўС°ХТУҜАы»ъ»бЎЈө«іӨЖЪАҙҝҙЈ¬ҙҝЗ°ЦГІЦөДТөОсДЈКҪИФРиКұјдСйЦӨЖдУҜАыДЬБҰЎЈ

ЎЎЎЎПЯПВөДұШСЎЖ·АаБгКЫЙМИзҙуРНі¬КРЎўі¬КРЎўЙзЗшЙъПКәНұгАыөкФЪҙЛҙОТЯЗйЦРЖрөҪБЛұЈХП№©УҰЎўЖҪТЦОпјЫәНОИ¶ЁҝЦ»ЕЗйРчөДЦШҙуЧчУГЎЈУИЖдКЗәюұұКЎДЪөДБ¬ЛшБгКЫЖуТөОдЙМЎўЦР°ЩЎўЦРЙМЈ¬ФЪТЯЗйЖЪјдГ°ЧЕҫЮҙу·зПХәНҫӯУӘС№БҰјбіЦ“І»ХЗјЫЎўІ»Иұ»хЎўІ»ҙтмИ”Ј¬TodayұгАыөкФЪТЯЗйЖЪјдА©ідЙМЖ·Ј¬ОӘ№ЛҝНМṩРВПККЯІЛЎЈ¶МЖЪАҙҝҙЈ¬УлЖдЛыҙ«НіПЯПВБгКЫЗюөАПаұИЈ¬ҙуРНі¬КРәНі¬КРЗюөАФЪТЯЗйЦРКЬөҪіе»чПа¶ФҪПРЎЈ¬ФЪУлІҝ·ЦЖуТөөД№өНЁЦРЈ¬ОТГЗТІБЛҪвөҪІҝ·ЦҙуРНі¬КРәНі¬КРЗюөАФЪТЯЗйЖЪјдіцПЦБЛҝЙұИФціӨЈ¬ө«ФЪТЯЗйҪбКшәуЈ¬ҙу¶аКэөДҙуРНі¬КРәНі¬КРИФИ»Ҫ«ГжБЩПЯЙПЎўЙзЗшЙъПКәНұгАыөкөД·ЦБчЈ¬ИзІ»ЧціцТөОсДЈКҪөДөчХыЈ¬ФӨЖЪіӨЖЪіЙіӨРФДСТФ»сөГЦ§іЕЎЈ

ЎЎЎЎЕ©ГіКРіЎФЪТЯЗйЖЪјдКЬөҪөДУ°ПмҪПҙуЈ¬ХвЦчТӘКЗУЙУЪТЯЗйЖЪјдҙуБҝПы·СЧӘПті¬КРЗюөАЎў“·ЗҪУҙҘРФ”өДөзЙМЗюөАәНјҙКұЕдЛН/өҪјТТөОсЎЈ¶МЖЪАҙҝҙЈ¬іЗКРЕ©ГіКРіЎҪ«КЬөҪЦШҙуУ°ПмЎЈіЗКРЕ©ГіКРіЎөДКРіЎ·Э¶оФЪ№эИҘКэДкІ»¶Пұ»і¬КРәНЙъПКөзЙММжҙъЎЈЦРіӨЖЪАҙҝҙЈ¬ХвТ»МжҙъРФЧчУГИФҪ«ОИ¶ЁұЈіЦФЪГҝДк1%ЦБ2%Ј¬І»»б·ўЙъЦШҙуұд»ҜЎЈ

ЎЎЎЎТФҝЙСЎЖ·АаПы·СОӘЦчөД№әОпЦРРДәН°Щ»хЗюөАОЮТЙФЪұҫҙОТЯЗйЦРКЬөҪЧоҙуөДіе»чЈ¬УЙУЪЙПКцБҪёцЗюөАөДЖ·АаМШөгЈ¬ФЪТЯЗйЖЪјдҝНБчҫщіК¶ПСВКҪПВөшЎЈФЪТЯЗйҪбКшәуЈ¬ҝНБч»ЦёҙЦЬЖЪҪ«У°ПмЙПКцБҪёцТөМ¬өДУҜАыДЬБҰЎЈ

ЎЎЎЎ№әОпЦРРДҪьДк¶ФТөМ¬УРЛщөчХыЈ¬ІНТыәНУйАЦМеСйөИ“·ЗБгКЫ”ТөМ¬өДХјұИІ»¶ПМбёЯЈ¬УлКөОпПы·СІ»Н¬Ј¬ІНТыәНУйАЦМеСйөИ·юОсАаТөМ¬ФЪТЯЗйЖЪјдөДНЈТөәНПъКЫЛрК§КфУЪ“іБГ»ЛрК§”Ј¬ДСТФФЪТЯәу»сөГІ№іҘРФФціӨЈ¬ХвТІёшТЯЗйҪбКшәуөДЙМ»§өД»ЦёҙәНЗюөАТөОс»ШЙэҙшАҙёьҙуөДІ»И·¶ЁРФЎЈФЪТЯЗйЖЪјдЈ¬НтҙпЎўУЎБҰЎў»ӘИуЎўРВіЗЎўКАјНҪрФҙөИ№әОпЦРРДФЛУӘЙМЦч¶Ҝ¶ФЙМ»§ГвЧвәНјхЧвЈ¬¶ФТЯЗйәуөДТөОс»ЦёҙҪ«ЖрөҪ»эј«ЧчУГЎЈ

ЎЎЎЎИзЗ°ЛщКцЈ¬ЛдИ»ұҫҙОРВ№Ъ·ОСЧТЯЗй¶ФБгКЫРРТөөД¶МЖЪУ°ПмҪП“·Зөд”ТЯЗйёьҙуЈ¬ө«ХыМеІ»»б¶ФРРТөөД·ўХ№ЗчКЖәНРРТөЦЬЖЪІъЙъЦШҙуУ°ПмЎЈХл¶ФөұЖЪУ°ПмЎўұ©В¶өДОКМвТФј°ОҙАҙ»ЦёҙРФЈ¬ВЮАјұҙёс¶ФЛДёцөдРНПё·ЦЗюөАЧціцИзПВЕР¶ПЈә

ЎЎЎЎ01

ЎЎЎЎРВБгКЫі¬КРЈәіЦРшКЬТж

ЎЎЎЎөұЖЪөДУ°ПмЈәёщҫЭХРЙМЦӨИҜ2ФВ9ИХ·ўІјөДТЯЗйЖЪјдҪшРРЛДёцТ»ПЯіЗКРРЎ·¶О§өчІйЈ¬әРВнПКЙъөҘТ»Ж·ЕЖКЗҪцҙОУЪі¬КРәНІЛіЎөДөЪИэҙуөД“ВтІЛЗюөА”ЎЈәРВнөДТөОсДЈКҪҫц¶ЁБЛЖдФЪТЯЗйЖЪјдУРЧЕЧҝФҪөДұнПЦЈ¬ІўҪ«ФЪТЯЗйЦР»сИЎҙуБҝРВФцУГ»§ЎЈ

ЎЎЎЎОКМвУлУҰ¶ФЈәТЯЗйЖЪјдөДЕдЛНЖҝҫұКЗЦЖФјРВБгКЫі¬КРөДЦШТӘТтЛШЈ¬УЙУЪТЯЗйәНҙәҪЪөюјУФміЙөДУГ№Ө»ДК№өГәРВнөДВДөҘВКҙу·щҪөөНЎЈЧФ2ФВ9ИХҝӘКјЈ¬әРВнІЙИЎ“№ІПнФұ№Ө”өИ¶аЦЦ·ҪКҪ»эј«ҪвҫцУГ№ӨОКМвЎЈ

ЎЎЎЎЦРЖЪЕР¶ПЈәЙъПКЖ·АаұкЧј»ҜіМ¶ИөНПЮЦЖБЛҙҝПЯЙПЖуТө¶ФКөМеГЕөкөДМжҙъЧчУГЈ¬ЙъПКАаІъЖ·ИФКЗПы·СХЯСЎФсГЕөк№әОпөДЦШТӘТтЛШЈ¬УЙУЪҫЯұёГЕөкәН»ҘБӘНшДЈКҪөДЛ«ЦШКфРФЈ¬әРВнОӘҙъұнөДРВБгКЫі¬КРФЪТЯЗйәуУРёьіӨЧгөД·ўХ№»ъ»бЎЈ

ЧКБПАҙФҙЈәДб¶ыЙӯ;°ёН·СРҫҝ;ВЮАјұҙёс·ЦОц

ЎЎЎЎ02

ЎЎЎЎЗ°ЦГІЦЈә¶МЖЪАыәГ

ЎЎЎЎөұЖЪөДУ°ПмЈәҙуБҝЗ°ЦГІЦТөОсФЪұҫҙОТЯЗйЦРіКПЦұ¬·ўКҪФціӨ,ТФГҝИХУЕПКОӘАэЈ¬ТЯЗйЖЪјдТөОсБҝФціӨ300%ЎўҝНөҘјЫМбёЯөҪ120ФӘЎЈ2018 ДкЙъПКөзЙМФВ»оУГ»§КэБҝОӘ262НтЈ¬УГ»§ЙшНёВКОӘ3.4%Ј¬УлЧЫәПөзЙМ3.7ТЪФВ»оУГ»§БҝәН70.3%өДЙшНёВКПаұИИФУРҫЮҙуМбЙэҝХјдЎЈТЯЗйЖЪјдөДПы·СЧӘ»»Ҫ«К№өГЗ°ЦГІЦТөОсөДН·ІҝЖуТө»сөГҙуБҝФцБҝҝН»§Ј¬ІўФЪТЯЗйәуөД“ј¬ВЦР§УҰ”ЦРКЬТжЎЈ

№І2Ті [1] [2] ПВТ»Ті

№ШЧў№«әЕЈәredshcom №ШЧўёь¶а: ЙМі¬