从李宁多度登上世界级时装周、成为国潮崛起新代表,到掏空95/00后钱包的汉服和Lolita裙,再到屡遭“格斗式”疯抢的优衣库联名、刚被曝出半年关店2400家的“中国版Zara”拉夏贝尔……服装产业在2019年贡献了不少热点。

作为“衣食住行”之首,我们好奇关于这个庞大市场的一切:一件衣服从原材料到消费者拿到手中,要经历哪些环节?Zara、韩都衣舍和美特斯邦威们的转型焦虑和破局点在哪?工业机器人“遍地走”的理想化未来工厂将是怎样?服装产业链还有哪些机会?

华映资本联合晨晖创投,授权浪潮新消费首发《服装供应链行业报告》,下文为你全景展现。

从一个定义讲起:标品VS非标品

首先我们想讨论一个基本概念:非标品。这很大程度上构成了服装产业形态变迁的底层逻辑。

非标品,作为与标品相对的概念,多出现在电商领域,典型非标品有服装鞋帽、美妆、保健品、家纺、农产品等。通常来讲有几个特点:

单一SKU/SPU不能满足需求,个性化要求高;

新渠道叠加多,忠诚度低,分散;

价格差异大,没有刚性定价。

这会导致什么?用户对产品属性认知度低,感性决策,对价格不敏感,个性化程度高。所以非标品很难用具体的型号或标准来定义。比如搜索一件服装或珠宝,通常需要输入好几个特征关键词,才能找到自己想要的那款。

同时,非标品集中化程度低,很难用单一供应链去拼爆款,供需两端始终存在效率匹配问题。

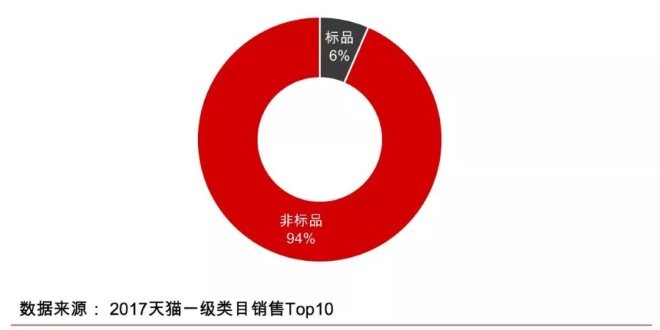

Top10类目中非标品包括女装、男装、家具家居、美妆护肤、女士内衣/男士内衣、零食坚果、童装 中国占全球非标品供应链版图的一半以上。其中,服装行业又是一个远超万亿的巨大市场,产能全球占比极高。

但在当下也面临着“内外夹击”:从供给看,经过几十年的产业变迁,服装产业逐渐从批量生产转向以销定产。但柔性供应链并不能实质改善服装行业的劳动密集、资金使用效率低及库存周转慢等问题。

从需求看,用户对品牌的认知度低、忠诚度差,零售端长期面对出货效率低。

韩都衣舍上市失利、拉夏贝尔频繁关店、Forever21遭遇破产困境……典型服装企业在近年的种种发展不顺,正是个中体现。

服装作为非标品供应链的最典型范本,面对前端流量日趋枯竭、由增量市场变为存量博弈的关键时间点,叠加巨大的产业结构调整与内外需的变化,本身孕育着巨大的产业互联网机会。

服装产业未来会如何发展?这正是我们在本文中试图讨论的问题。

40年,2万亿,服装产业链发展全景图

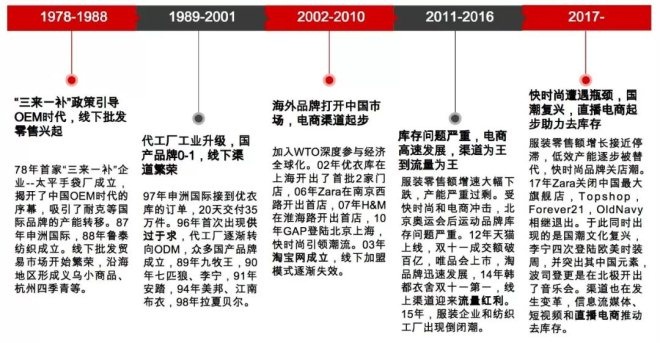

改革开放40年,中国服饰从人人都一样的「蓝灰黑」变成了人人不一样的「潮范儿」。1978年至今,大致经历了如图所示的五个阶段。

【注】三来一补:指来料加工、来样加工、来件装配和补偿贸易,是中国大陆在改革开放初期尝试性地创立的一种企业贸易形式。 从整体规模来看,根据国家统计局与中国服装业协会的数据,当前服装产业目前内外需求合计超过2万亿。

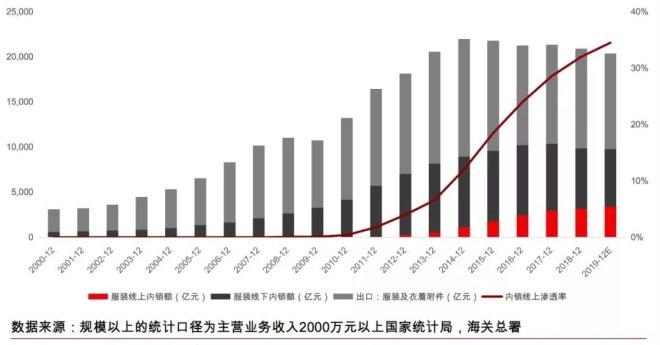

服装企业发展20年,线上渗透率的不断提高带来存量市场的优化和改造

【注】计算方式:根据国家统计局与中国服装业协会的数据,2018年全年我国服装行业累计完成服装产品456亿件,其中规模以上企业累计完成服装产品222.74亿件,实现服装(不含鞋帽)内销零售额9,870亿元,线上渠道增长强势,渗透率32.1%。

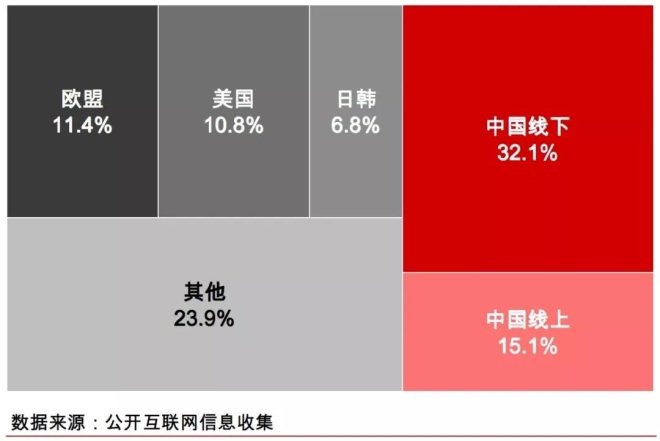

2018年中国实现服装出口1,576亿美元。 从地域分布来看,前三大出口地仍为美国、欧盟、日韩。生产产能向东南亚转移,对新马泰出口连续三年下滑。

合计超过2万亿的内需与外需。受贸易战影响,2019年1-11月累计出口额1,376亿美元。

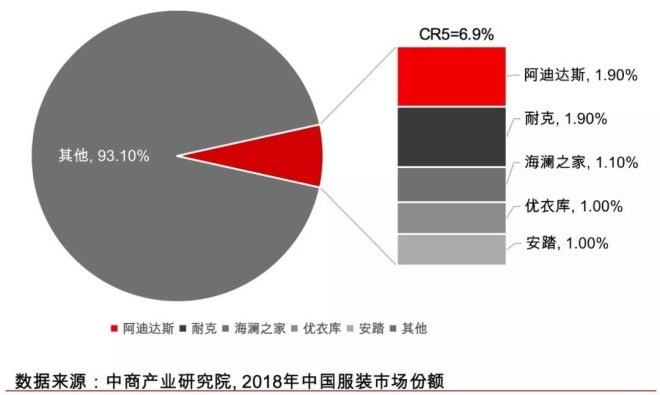

其中2019年1-10月对美出口金额达到262亿美元;从品牌集中度来看,中国服装行业的集中度较美、日显著偏低,全行业前五大玩家规模占比为市场总规模的6.9%,其中内衣和女装与美、日差距最大,例如女装行业集中度仅为美国的1/3、日本的1/6。

中国服装市场集中度

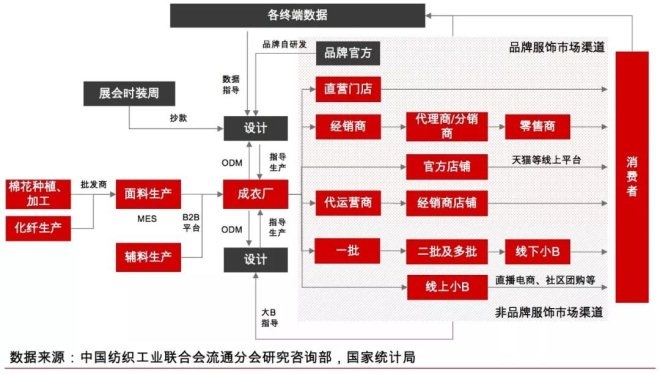

拆解产业上下游来看,服装供应链是从零件到中间半成品再到最终产品,通过渠道流通至消费者的复杂网状结构。链条中主要存在以下角色:

1.最上游为棉花和化纤生产原材料市场,受到供需、自然气候和棉花内外价差的影响大。

2.中上游为纺织制造过程,面料经过纺纱、织造形成坯布,再通过针织、梭织等方式形成面料进行加工后印花染色,整体流程可机械化程度较高。

3.成衣厂进行中下游制造,主要为面料裁剪和缝制。部分成衣厂对特定线下渠道特定供给,老一批工厂如红领等在逐步智能化改造。

4.产业链下游为销售渠道,品牌商主要通过直营和经销商,非品牌商主要通过小B(夫妻老婆店或区域性中小零售商)。近年来直播电商、社区团购等兴起带来了各类新兴小B销售渠道。

全国规模以上服装厂约1.4万家,对应20倍以上的小微服装厂。整体零售规模约为1.4万亿,线下约9,500亿,线上约4,500亿,其中批发额约4,000-5,000亿

从模型讲起:服装产业链的三个痛点

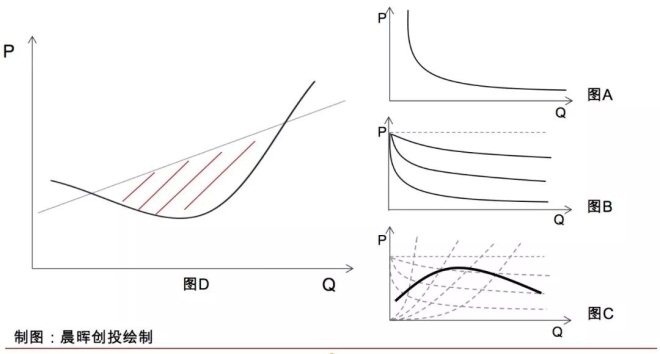

1、成本效用曲线长尾需求和生产效率的不平衡

追求与众不同是每个人的天性。在理想情况下,每个人都希望每天穿的是与其他任何人都不同的衣服。但用户个性化的分散长尾需求,与生产端追求边际成本递减规律,常常难以达成动态平衡。

我们将效用与成本曲线叠加并经过一系列测算后,得到服装生产总量与对应价格的关系曲线并非线性,存在潜在的效用损失,供需难以达成动态平衡。

在生产端,单sku随着生产规模的提升,其边际成本会快速下降到极值,如图A所示;

假设服装需求总量为M件,那么其对应的sku数量就是M个。随着外部条件约束,单sku对应生产件数的提升,假设单sku生产N件,那么sku数量就等于M/N个。不同sku数量带来的变化如图B所示;

当对应不同sku数量的成本曲线叠加后,即如图C所示。服装行业整体苦于没有很好的技术解决方案,由生产侧长期向两端传导,将整条产业链变得均等低效,共同受苦。

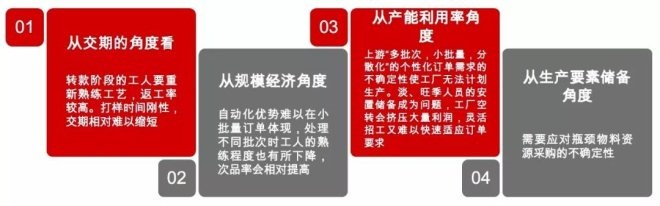

2、库存「不可能三角」产能、售罄率和加价率的矛盾

产能、售罄率、加价率构成了库存的不可能三角。三者的关系存在以下几种可能的情况,但你会发现无论在哪种情况中,都很难达到理想状态,总是“两高一低”。

(1)规模化生产、高售罄率,必然加价倍率低

Zara、优衣库的正价售罄率都在80%以上,而加价率只有2.5倍。Zara靠着它强大的后台系统,掌握终端店铺的销售数据,实时反馈到公司总部以配合自营工厂及外部合作供应商及时生产和补货。优衣库依靠其极致性价比、极简SKU,带来了规模生产。

(2)规模化生产、高加价率,导致售罄率低

大多数中国服装品牌,加价率超过6倍,品牌出货效率低,正价售罄率只有40%不到。曾经被誉为中国版Zara的拉夏贝尔,因盲目扩充产品线,最高峰时拥有20多个子品牌,造成大量库存堆积,资金周转效率低。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 服装