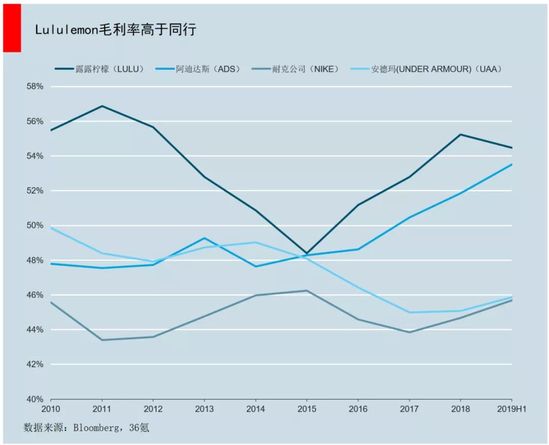

供应链改革的效果明显,使得资本市场没有放弃lululemon,迎来了估值修复。公司毛利率自2015年的最低点48.39%触底反弹,在2018年恢复到历史较高水平。

另外,lululemon曾经尝试了一个女童运动服饰品牌Ivivva,但销售不佳以至于在2017年被迫关闭,减少亏损业务也令lululemon拥有更良好的现金流。Lululemon管理层承认,关闭Ivivva并不是因为零售端整体环境压力过大所致,而是因为Ivivva不能被打造成价值几十亿的品牌。

Ivivva是零售业扩张子品牌失败的典型例子。华泰证券分析,Ivivva针对儿童,但孩子的衣服通常是父母去专卖店为他们购买,这就导致lululemon的强项社区营销失灵,情感连接的缺失将削弱品牌溢价。尽管女童对于运动服装有一定的需求,但需求程度不足以支撑昂贵的直营店网络,lululemon 44-78美元的定价瞄准的市场太狭窄。

对于lululemon的股价暴涨,东方证券认为,在瑜伽运动本身加速流行的背景下,2018年后lululemon的业绩表现仅仅是修复至龙头的“正常”发展速度。假设投资者在2013年初投资100美元的股票,2018年初仅能获利8美元。相反,如果投资了竞争对手,例如Nike、UA或Adidas,则能获利100多美元。

因此将投资周期拉长来看,lululemon在2018年的股价涨幅,可看作对过去低迷增长的“弥补”,虽然公司此前陷入了5年左右的困境期,但其在瑜伽服饰领域品牌力仍然强劲,基于众多KOL打造的关系链是坚固的护城河,其他运动服饰巨头没有能够削弱lululemon的市场地位。

新兴品牌们的新战场:多品类与中国

瑜伽服市场撑起了lululemon 270亿美元的市值,这块蛋糕如此诱人以至于其他品牌肯定会介入。耐克在2017年开始把矛头指向女性紧身裤,在几千家专卖店中设置了运动女裤专卖区。Under Armour从男性起家,但也开始为女性开发运动服,甚至Victorias Secret(维多利亚的秘密)也增加了运动文胸和瑜伽裤产品。

Lululemon手握与消费者的亲密关系链,新入局者很难立即取得胜利,但竞争越来越激烈不能坐以待毙。Lululemon也展开了主动进攻——全品类化,切入运动休闲男装与运动周边产品。

在Q2的财报电话会上,lululemon已经不再将自己定位为“以瑜伽为灵感的运动服饰品牌” (yoga inspired athletic apparel),转变为“以健康生活方式为灵感的运动品牌”(healthy lifestyle inspired athletic apparel),为所有喜爱Sweatlife的健身人士服务,这表明lululemon将长期扩张产品品类。在拓展男性服饰之初,lululemon推出了爆款Anti-Ball Crushing裤子,是防止裆部过紧保护男性私处的运动裤,可以在运动或日常生活中穿着。

另外,lululemon还开设了单独的男性瑜伽课,并在今年Q1内推出了一个新的男装系列(办公、通勤和旅游),该系列由一种延展性面料制成,拥有更广泛的穿着场景。

如今男装占lululemon总收入的21%,管理层预期该业务5年平均复合增速将达到20%,即5年内翻倍。

除了男装,lululemon还在尝试进入新的市场,包括个人护理类产品和鞋类。2018年10月lululemon在一些店面尝试销售免水洗发露、除臭剂、爽肤水、润唇膏等。东方证券预测,个人护理类产品预计会提升lululemon的毛利率,因为美妆行业本身毛利率较高,像欧舒丹、雅诗兰黛、欧莱雅等主流品牌,2018年平均毛利率为73.7%,均显著高于lululemon 55.2%的毛利率水平。

另一条增长主线来自海外市场,lululemon目前的国际销售渗透率占销售额的11%,而其它全球品牌(例如耐克)的销售额占50%或更高,逐渐走向全品类的lululemon在这方面仍然有很大潜力。

2014年开始,lululemon从新加坡开始布局亚太市场,紧接着是香港、韩国、大陆和台湾。其中中国正扮演越来越重要的角色。例如在男女装方面,如果按地理位置划分,北美收入增长了21%,欧洲增长了35%,亚太地区增长了33%,但其中中国增长了68%,中国电商增长了70%。

吸取很多传统零售商早期盲目扩张的教训,lululemon对中国市场比较谨慎,先从电商旗舰店开始试探当地市场,2015年在天猫上开设了旗舰店,一年后开始开设线下店。

如今对于很多一线城市消费者而言,一条lululemon瑜伽裤和戴森吹风机一样,是一种生活方式的标志。Lululemon瑜伽裤在中国的零售价高达800-1000人民币,比Nike和Under Armour高了许多。

这种消费者认知在中国是如何逐渐形成的呢?lululemon进军中国几乎复制了它在美国的经典套路,在正式开店之前,先开设体验展示店,主要用来开展活动和开设瑜伽课程,并组建“运动大使”体系,以获取种子客户和初期品牌渗透率。

例如,lululemon在中国开设第一家正式门店之前,已分别在上海和北京开设了3家展示店。当本地需求足够强烈的时候,才开始投入正式门店,并打造各级运动大使体系与社区,lululemon在北京故宫、西安大雁塔、上海东方明珠举办过多场大型户外瑜伽活动。

目前,中国单店的销售业绩可以达到每平方米15000美元,接近于北美市场的16727美元。为了满足中国市场需求,管理层计划在未来五年中每年新增店面面积40%以上。

Lululemon获取超高定价权的秘诀值得所有新兴品牌借鉴,当一个国家/地区消费水平上升,这种具有热烈生命力的品牌将有不错的上升潜力。在过去3年里,lululemon是零售业中飞速增长的故事之一,因为它创造了“athletica”趋势(运动休闲)。

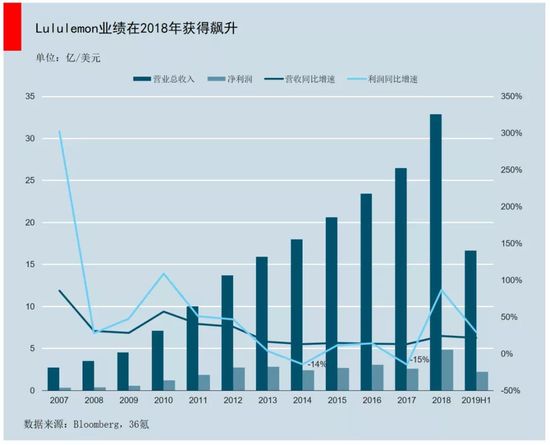

高生命力的社区营销,令lululemon在产品出问题和管理层动荡期间,并未丢失太多市场份额,2016年之后通过供应链变革而改善业绩,重新站稳脚跟,并于2018年爆发。在北美市场基数高企之后,lululemon开始走向多品类,发展男装和个人护理,并且在海外寻求增量。

不过摆在lululemon面前最大的挑战是,男士运动市场已经挤满了玩家,从耐克、阿迪达斯到Under Armour,还有始祖鸟、Columbia、North Face等户外品牌。lululemon的品牌定位依然偏女性化,从名字露露柠檬就可以看出,这与UA这种与肌肉关联的品牌有很大不同,并且lululemon的定价明显高于竞争对手,这可能会限制上行空间。

J.P.Morgan对lululemon 2020年底的目标价定为230美元,基于2021财年EPS(每股收益)的34倍,同等于1.75倍PEG(市盈率相对盈利增长比率)。

运动时尚潮流具有周期性,谁能抓住潮流趋势就能获得成长红利。最初阿迪达斯(Adidas)和彪马(Puma)双巨头垄断,之后耐克(Nike)兴起在运动鞋领域一家独大。Reebok(锐步)抓住女性有氧健身人群超越耐克,后成为全球运动鞋市场第一,但最终因为产品问题失去科技创新的优势。在这一过程中,Puma等老品牌衰落。

全球运动品牌市占率变化。图片来源:中信证券研究部

如今,虽然巨无霸耐克的2018全年营收依然是lululemon的12倍,但lululemon增长势头良好,并且升至市值第三,超高的定价权与用户忠诚度,令耐克、阿迪达斯不可掉以轻心。

来源: 没想到Daily 刘一鸣

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: lululemon