ЎЎЎЎҪьДкАҙЈ¬№ъДЪТ»ПЯіЗКРЙМТөөШІъКРіЎіЦРшКЬөҪНвЧКЗанщЎЈ2018ДкЈ¬НвЧКФЪ№ъДЪЙМТөөШІъөДН¶ЧКҪр¶оҙпөҪ780ТЪФӘИЛГсұТЈ¬ХјЧЬҪ»ТЧ¶оөД32%Ј»¶ш2019ДкөЪТ»јҫ¶ИЈ¬ХвТ»ұИЦШМбЙэЦБ50%ЎЈ

ЎЎЎЎ2019ДкЈ¬И«ЗтҪөПўіұҝӘЖфРВТ»ВЦөД»хұТҝнЛЙЦЬЖЪЎЈФЪ№эНщҝнЛЙЦЬЖЪЦРЈ¬ЙМТөөШІъКХТжіЦРшЕЬУ®ЖдЛыҙуАаЧКІъЈ¬ЗТҝ№НЁХНУЕКЖГчПФЎЈҫЭСРҫҝПФКҫЈ¬іЦУРЖЪЖЯДкТФЙПөДөШІъ»щҪрЖҪҫщЛрК§ВКҪУҪьУЪБгЎЈҝЙТФЛөЈ¬Н¶ЧКЙМТөөШІъКЗТ»ГЕ“ҫІЦ№”өДТХКхЎЈ

ЎЎЎЎ°йЛжЧЕөұЗ°И«ЗтҫӯјГЦЬЖЪОІЙщөДБЩҪьЈ¬ЙМТөөШІъ»щҪрРиТӘҫЯұёДДР©№ШјьДЬБҰЈ¬ІЕДЬіЙ№Ұҙ©ФҪЦЬЖЪөДГФОнЈҝ

ЎЎЎЎОӘКІГҙЛөЙМТөөШІъН¶ЧККЗТ»ГЕ“ҫІЦ№”өДТХКхЈҝ

ЎЎЎЎЧЭ№ЫИ«ЗтЈ¬јёәхЛщУРРРТө¶јМУІ»ҝӘЦЬЖЪ№жВЙЈ¬¶шөШІъЦЬЖЪёьКЗұ»іЖОӘ“ЦЬЖЪЦ®Дё”ЎЈ

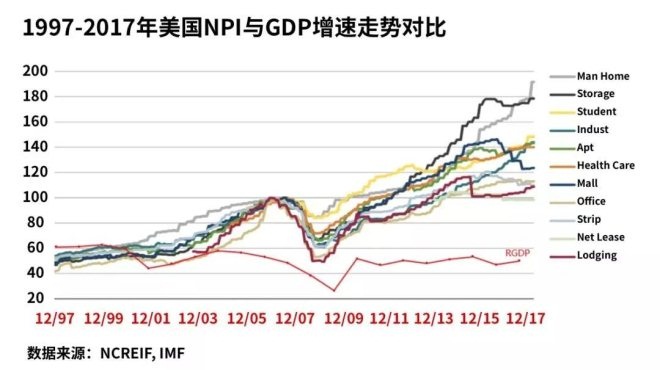

ЎЎЎЎОТГЗТФГА№ъОӘАэЈ¬ҙУ NCREIF(ГА№ъ·ҝөШІъН¶ЧКРЕНРОҜФұ»б)Лщ·ўІјөДГА№ъ·ҝөШІъЦёКэ(NPI)ҝЙТФ·ўПЦЈ¬ФЪ№эИҘ¶юК®ДкјдЈ¬ёчПё·ЦөШІъ°еҝйөДЦёКэҫщіКПЦІЁ¶ҜЙПЙэөДЗчКЖЎЈ

ЎЎЎЎОТГЗФЩ°СН¬ЖЪөД GDP ФцЛЩ·ЕФЪН¬Т»О¬¶ИҪшРРұИҪПЈ¬ҝЙТФ·ўПЦБҪХЯіКН¬Птұд»ҜЗчКЖЈ¬ө«ФЪІЁ¶ҜКұРт·ҪГжЈ¬өШІъЦЬЖЪөДІЁ¶ҜТ»°г»бПИУЪҫӯјГЦЬЖЪЎЈ

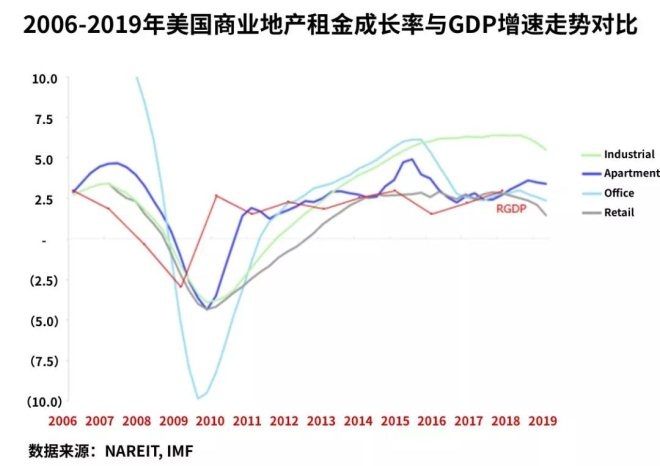

ЎЎЎЎФЩАҙҝҙГА№ъЙМТөөШІъөДЧвҪріЙіӨВКУл GDP ФцЛЩөДұИҪПЈ¬Н¬СщҝЙТФ·ўПЦБҪХЯҫЯУРёЯ¶ИөДПа№ШРФЎЈЖдЦРЈ¬УлҪрИЪБмУтПа№Ш¶ИҪПёЯөДРҙЧЦВҘЧвҪрКЬҫӯјГЦЬЖЪөДУ°ПмёьОӘГчПФЈ¬ІЁ¶ҜКұРтФзЎў·щ¶Иҙу;¶шУлГсЙъёьМщҪьөДБгКЫЎў№«ФўЧвҪрФтУ°ПмПа¶ФҪПРЎЈ¬ІЁ¶ҜКұРтНнЎЈ

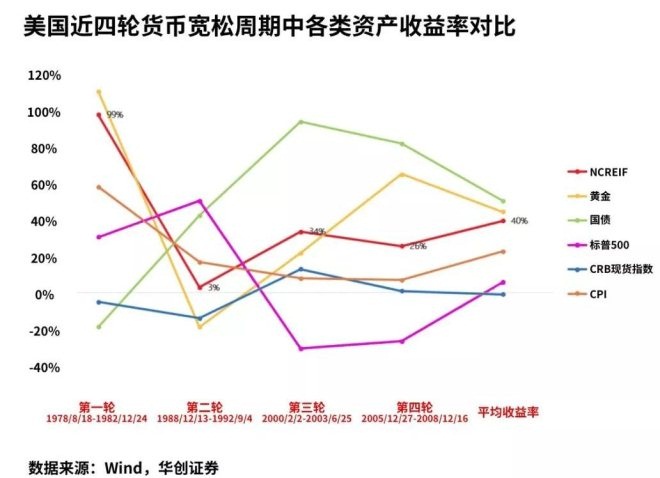

ЎЎЎЎ¶шФЪН¶ЧККХТжІгГжЈ¬ФЪГА№ъ№эНщөДјёВЦ»хұТҝнЛЙЦЬЖЪЦРЈ¬ЙМТөөШІъөДЖҪҫщКХТжВКДЬ№»ҙу·щЕЬУ®ЖдЛыҙуАаЧКІъЈ¬ҪцҙОУЪ№ъХ®әН»ЖҪр;ІўЗТЙМТөөШІъФЪ№эИҘ87%өДКұјдҫщДЬЕЬУ® CPIЈ¬ҫЯұёҪПЗҝөДҝ№НЁХНДЬБҰЎЈ

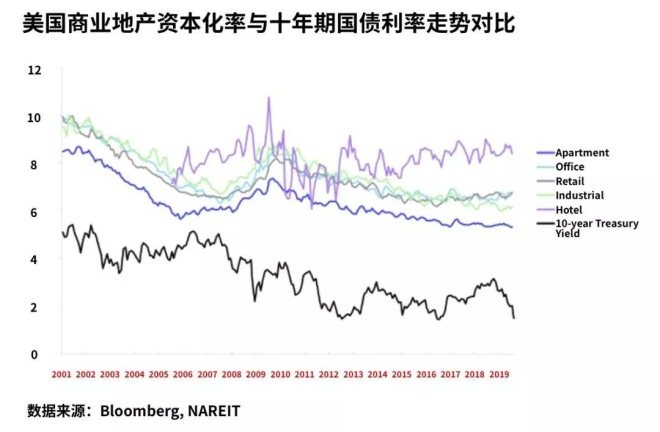

ЎЎЎЎФЩҙУЧКұҫ»ҜВК(Cap Rate)өДКУҪЗАҙЙуКУЙМТөөШІъөДН¶ЧККХТжЗйҝцЎЈУлН¶ЧК»ШұЁВК(ROI)І»Н¬өДКЗЈ¬ЧКұҫ»ҜВККЗФЪІ»ҝјВЗёЬёЛөДЗйҝцПВЈ¬өШІъФЪОҙАҙТ»ДкДЪЛщІъЙъөДФЛУӘҫ»КХИлУлКХ№әјЫёсөД°Щ·ЦұИЈ¬КЗУГУЪЖА№АКХТжРНөШІъН¶ЧКөДЦШТӘЦёұкЎЈ

ЎЎЎЎёщҫЭ NAREIT(ГА№ъІ»¶ҜІъН¶ЧКРЕНРРӯ»б)Лщ№«ІјөДКэҫЭЈ¬ёчАаРНЙМТөөШІъөДЧКұҫ»ҜВК¶јДЬіЦРшҙу·щЕЬУ®К®ДкЖЪ№ъХ®АыВК(ҝЙТФҝҙЧч Risk Free RateЈ¬јҙОЮ·зПХАыВК)ЎЈЖдЦРЈ¬ҫЖөкОпТөөДЧКұҫ»ҜВКЧоёЯЈ¬¶шБгКЫј°°м№«ОпТөФЪҪьДкАҙОИЦРУРЙэЎЈ

ЎЎЎЎҪбәПЙПКцәк№ЫҫӯјГЦЬЖЪУлөШІъЦЬЖЪөДСРҫҝЈ¬ОТГЗ°СКұјдЦбАӯіӨөҪ¶юК®ДкЎўИэК®ДкЙхЦБёьҫГЈ¬ҝЙТФ·ўПЦЙМТөөШІъөДёЯКХТжЛ®ЖҪәНҝ№НЁХНУЕКЖ;ЗТәЈНвөШІъ»щҪрөДҙжРшЦЬЖЪЖХұйҪПіӨЈ¬ҙУ¶шҫЯұёҙ©ФҪЦЬЖЪөД·зПХЖҪ»¬ДЬБҰЎЈ

ЎЎЎЎҫЭСРҫҝПФКҫЈ¬іЦУРЖЪі¬№эЖЯДкТФЙПөДөШІъ»щҪрЖҪҫщЛрК§ВКҪУҪьУЪБгЈ¬ТтОӘҫӯјГЦЬЖЪөДПөНіРФ·зПХҪ«ұ»ЖҪ»¬ЎЈ

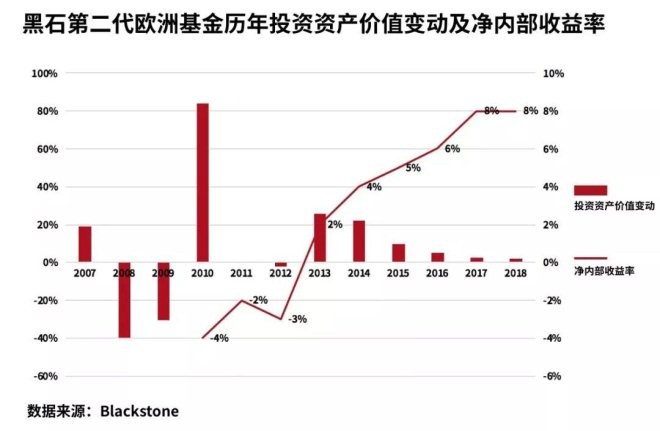

ЎЎЎЎУГИ«ЗтЛҪДјҫЮН·——әЪКҜ(Blackstone)ЖмПВөДөШІъ»щҪрҝЙТФёьјУЦұ№ЫөШЛөГчХвёцОКМвЎЈәЪКҜөЪ¶юҙъЕ·ЦЮ»щҪр(BREP International II)ЧФ2005Дк9ФВҪшИлН¶ЧКЖЪІ»ҫГұгФвУцҪрИЪОЈ»ъЈ¬өҪ2009ДкөЧТСАЫјЖЛрК§44%өДН¶ЧКЧКІъјЫЦөЎЈ

ЎЎЎЎЛдИ»2010ДкЧКІъјЫЦөҙу·щ»ШЙэ84%Ј¬ө«ҫ»ДЪІҝКХТжВК(Net IRR)ИФОӘ-4%Ј¬ҙЛәуБҪДкЧКІъјЫЦөИФОҙіцПЦГчПФ»ШЙэЈ¬ЦұөҪ2013Дкҫ» IRR ІЕУЙёәЧӘХэЈ¬ІўФЪ2014ДкҙпөҪ4%;ФЪҙЛЖЪјд»щҪрҪцНЛіцБЛ30%өДН¶ЧКЈ¬КЈУаІҝ·ЦөДН¶ЧКИФФЪөИҙэҪшТ»ІҪЙэЦөЎЈ

ЎЎЎЎёщҫЭәЪКҜјҜНЕ2018ДкұЁПФКҫЈ¬өЪ¶юҙъЕ·ЦЮ»щҪрДҝЗ°ТСҫӯНкіЙ95%өДН¶ЧКНЛіцЈ¬ЧоЦХөДҫ» IRR ҙпөҪ8%ТФЙПЎЈ

ЎЎЎЎТтҙЛЈ¬Н¶ЧКЙМТөөШІъҝЙТФЛөКЗТ»ГЕ“ҫІЦ№”өДТХКхЎЈ

ЎЎЎЎФЪЦР№ъөШІъҝӘ·ўөД»ЖҪрКұҙъЈ¬ҙуІҝ·ЦН¶ЧКХЯ¶јЖ«°®Ч¬“ҝмЗ®”әН“ИЭТЧөДЗ®”(ИзН¶ЧКЧЎХ¬ҝӘ·ўөД¶МЖЪХ®ИЁКҪ»щҪр)Ј¬¶шЙМТөөШІъҙУАҙҫНІ»КЗТ»ёцДЬЧ¬“ҝмЗ®”өДБмУтЎЈҫНИзН¬ФЪіҙ№ЙКұЈ¬әЬ¶аИЛ¶јПЈНыҪсМмВтҪшЈ¬ГчМмҫНДЬҝӘКјБ¬РшХЗНЈәуСёЛЩіцКЦЈ¬И»¶шХвЦЦН¶ЧК»ъ»бФЪөШІъҙжБҝКұҙъәНЧК№ЬРВ№жПВҪ«ИХЗчПЎЙЩЎЈ

ЎЎЎЎХэИз°Н·ЖМШЛщЛөЈә“ОТЧоПІ»¶өДіЦУРЖЪКЗУАФ¶”ЎЈ¶ФУЪ¶аКэН¶ЧКХЯАҙЛөЈ¬ФЪ¶МЖЪДЪЖө·ұФцјУҫцІЯј«УРҝЙДЬҙшАҙөДКЗКХТжөДјхЙЩЎЈҙПГчөДН¶ЧКХЯУҰҫЯұёіӨЖЪКУТ°әНДНРДЈ¬ұжұрУЕЦКөДЙМТөөШІъПоДҝЈ¬И»әу°йЛжЛьТ»ЖріЙіӨЎЈ

№І2 [2] ПВТ»Ті өЪ1Ті өЪ2Ті

№ШЧў№«әЕЈәredshcom №ШЧўёь¶а: ЙМТөөШІъ