ЎЎЎЎФД¶БЗ°ПИЛјҝјЈә

ЎЎЎЎОӘәОЛщУРРРТө¶јУРЦШЧцТ»ұйөД»ъ»б?

ЎЎЎЎОТГЗЛөөД“ИЛ»хіЎ”өҪөЧКЗКІГҙ?

ЎЎЎЎСРҫҝИХұҫөД“ИЛ»хіЎ”¶ФОТГЗТвО¶ЧЕКІГҙ?

ЎЎЎЎҪсМмЈ¬ОТҪ«ОӘҙујТ·ЦПнөДКЗОТҪьР©ДкСРҫҝөГіцөД№ЫөгЈәЛщУРРРТө¶јУРұ»ЦШЧцТ»ұйөД»ъ»бЎЈ ОӘКІГҙХвГҙЛөДШЈҝТтОӘ“ИЛЈ¬»хЈ¬іЎ”¶јФЪ·ўЙъЦШ№№ЎЈ

ЎЎЎЎТ»Ўў“ИЛЈ¬»хЈ¬іЎ”¶јФЪ·ўЙъЦШ№№

ЎЎЎЎ1.КІГҙКЗ“ИЛЈ¬»хЈ¬іЎ”Јҝ

ЎЎЎЎИЛЈ¬ҙъұнКРіЎЦХ¶ЛЈ¬јҙДгөДПы·СХЯ;»хЈ¬ҙъұнІъЖ·ұҫЙнәНІъЖ·№©УҰБҙ;іЎЈ¬ҙъұнДЪИЭБчБҝ¶ЛЈ¬ұИИзҝмКЦЎў¶¶ТфөИЈ¬»№УРБгКЫЗюөАЈ¬ұИИзҫ©¶«ЎўМмГЁөИЎЈ

ЎЎЎЎ2.“ИЛЈ¬»хЈ¬іЎ”Ц®јдөД№ШПө

ЎЎЎЎКЧПИКЗјЫЦөБҙІгГжөДПИәу№ШПөЎЈ

ЎЎЎЎұИИзДгКЗТ»ёцЖ·ЕЖ·ҪЈ¬РиТӘНЁ№эСРҫҝИЛәНіЎАҙИ·¶ЁДгТӘЙъІъКІГҙСщөДІъЖ·Ј¬¶ФЖд¶ЁёЕДоЈ»И»әуРиТӘИҘСР·ўЙъІъЈ¬°СёЕДоІъЖ·»ҜЈ¬ХвАпКЗ»хЎЈ

ЎЎЎЎЙМЖ·ЙъІъіцАҙЦ®әуЈ¬ДгРиТӘХТәПККөДЗюөАҪшРРПъКЫЈ¬ұИИзҫ©¶«ЎўМмГЁЎўОЁЖ·»бөИЈ¬»№ТӘХТЧоУРР§ВКөДВф»хЗюөА°пДгИҘНЖ№гЈ¬ұИИзҝмКЦЎў¶¶ТфЈ¬ХвАпКЗіЎЎЈ

ЎЎЎЎЧоәуЈ¬ДгөДЙМЖ·Ҫ«НЁ№эОпБчөҪҙпПы·СХЯКЦАпЈ¬ХвҫН»ШөҪБЛИЛХвТ»ІаЎЈ

ЎЎЎЎҙУЦРЈ¬ОТГЗҝЙТФөГіцБнТ»ёцҪбВЫЈәіЎЛжИЛ¶ҜЈ¬»хЛжіЎ¶ҜЎЈ

ЎЎЎЎИз№ы»ЖбҝЎўЛЮ»ӘГ»УР·ўПЦЦР№ъПВіБКРіЎөДҫЮҙуБчБҝәмАыЈ¬ДЗГҙЖҙ¶а¶аәНҝмКЦҫНІ»ҝЙДЬіцПЦ;¶шЗТИз№ыДгКЗТ»ёцЙо¶И°у¶Ёҫ©¶«өДЖ·ЕЖ·ҪЈ¬өұҫ©¶«ФЪЧцЗюөАПВіБІЯВФКұЈ¬ДЗГҙДгТІөГЛжЧЕҫ©¶«Т»ЖрЧцПВіБЈ¬өИУЪДгФЪ»хЙПТІТӘФЩБнҝӘТ»МхЖҘЕдПВіБКРіЎРиЗуөДёЯРФјЫұИ°жұҫөДЙъІъПЯЎЈ

ЎЎЎЎөұОТГЗАнҪвБЛИЛ»хіЎЦ®јдөД№ШПөЈ¬ОТГЗҫНРиТӘИҘАеЗеХвИэХЯЦШ№№ұіәуөД№жВЙКЗКІГҙЈ¬ТФј°ЦШ№№»бИзәОУ°ПмПы·СЖ·РРТөЎЈ ХвАпЈ¬ОТГЗҪ«НЁ№э¶ФұкИХұҫАҙ°пЦъОТГЗөГіцҙр°ёЎЈУРИЛҝЙДЬ»бОКЈ¬ОӘКІГҙНЁ№эСРҫҝИХұҫҝЙТФөГөҪҙр°ё?

ЎЎЎЎКЧПИЈ¬°ҙХХКұјд»ъЖчАнВЫАҙҪІЈ¬ИХұҫФЪПы·СБмУтөД·ўХ№ұИЦР№ъБмПИ20ДкЎЈОЮВЫКЗЖ·ЕЖ»№КЗЗюөАөД·ўХ№Л®ЖҪЈ¬¶јУР·ЗіЈ¶аЦөөГЦР№ъИҘС§П°әНҪијшөДөШ·ҪЎЈ

ЎЎЎЎЖдҙОЈ¬ИХұҫЙз»бІ»ХЫөюЈ¬ұд»ҜХыЖлЎЈПаұИЦР№ъЈ¬ИХұҫөДЙз»бҪЧІг·Ц»ҜТӘРЎәЬ¶аЈ¬ИХұҫҪЧІгәЬХыЖлЈ¬ККәПДГАҙЧцСРҫҝІўөГіцҫ«ЧјөДҪбВЫЎЈ

ЎЎЎЎЧоәуЈ¬ИЛ»хіЎөДөЧІгЦШ№№ВЯјӯКЗ№ІНЁөДЈ¬ЛщТФОТГЗҝЙТФНЁ№эСРҫҝИХұҫАҙ¶ФұкЧФјәЎЈ

ЎЎЎЎ¶юЎўИЛ¶ЛЦШ№№ұіәуөД№жВЙ

ЎЎЎЎ1.ИХұҫ“ИЛ”¶ЛЗчКЖЈәҫӯАъН¬ЦК»ҜЈ¬ІоТм»ҜПы·СКұҙъЈ¬Чоәу»Ш№йАнРФ

ЎЎЎЎИХұҫҙУХҪәуҝӘКјөҪПЦФЪҪь80ДкөДКұјдАпЈ¬ХыёцЙз»бөДПы·С№ЫДоКЗСШЧЕН¬ЦК»Ҝ—ІоТм»Ҝ—·ЦІг»ҜөДЗчКЖҪшРРСЭұдөДЎЈ

ЎЎЎЎўЩ ИХұҫөДН¬ЦК»ҜПы·СКұҙъ(1954Дк-1971Дк)

ЎЎЎЎОьКХЗ°ИэІЁҝЖјјёпГьіЙ№ыЈ¬Йз»бәНЖуТөЙиұёН¶ЧКҝХЗ°»оФҫЈ¬Пы·СХЯИ«ГсұјРЎҝөЎЈ1975ДкЧуУТЈ¬ХыёцИХұҫЙз»бУРҪ«Ҫь90%өДИЛ¶јИПОӘЧФјәКЗЦРІъҪЧј¶Ј¬ХвҫНКЗИХұҫөД“Т»ТЪЧЬЦРБч”ПЦПу(»тіЖТ»ТЪЧЬЦРІъ)ЎЈ

ЎЎЎЎөұКұХыёцЙз»бҙуБҝЙъІъЎўҙуБҝПы·СЈ¬ИЛГЗөДПы·СРиЗуёЯ¶ИН¬ЦК»ҜЎЈХвёцКұЖЪөДҙъұнРФПы·СЖ·КЗ“ИэҙуЙсЖч”——өзКУЎўұщПдЎўПҙТВ»ъЎЈ

ЎЎЎЎўЪ ИХұҫөДІоТм»ҜПы·СКұҙъ(1971-1990)

ЎЎЎЎ1980ДкЦ®З°Ј¬УЙУЪБҪҙОКҜУНОЈ»ъәНІјАЧ¶Щ-ЙӯБЦМеПөөДұААЈЈ¬ХыёцИХұҫҫӯјГ¶јәЬөНГФЎЈ

ЎЎЎЎУлҙЛН¬КұЈ¬ИХұҫФЪөЪТ»Пы·СКұҙъҫӯАъБЛТ»ёцҙЦбоА©ХЕөДКұЖЪәуЈ¬әЬ¶аЖуТөТвК¶өҪ¶ФУЪЧКФҙШС·ҰөДИХұҫАҙЛөЈ¬өНіЙұҫЎўөНПыәДәНёЯР§ВКөДФЛУӘКЗЦБ№ШЦШТӘөДЎЈ

ЎЎЎЎУЪКЗЈ¬ҝӘКјЧӘПтҫ«ПёФЛУӘЈ¬ұИИзИбРФЦЖФмЎў№ӨіМ№ЬАнөИЈ¬ЧФҙЛЈ¬Т»Р©ј«ҫЯРФјЫұИөДТөМ¬ВэВэРЛЖрЎЈ

ЎЎЎЎ1980ДкЦ®әуЈ¬КЗОТГЗЛщКмЦӘөДИХұҫЕЭДӯҫӯјГКұЖЪЈ¬ЙЭіЮЖ·ҝс»¶Ўў·ҝөШІъЕЭДӯ(ұИИзөұКұТшЧщЦЬұЯөДөШјЫЈ¬ДЬВтПВГА№ъХыёцөВЦЭ)Ј¬ХвёцКұЖЪіцЙъВКҪөөНЈ¬АПБд»Ҝіхјы¶ЛДЯЎЈ

ЎЎЎЎўЫ ИХұҫ·ЦІг»ҜПы·СКұҙъ(1990ДкЦБҪс)

ЎЎЎЎЕЭДӯҫӯјГЖЖЛйәуЈ¬ҫНКЗҙујТКмЦӘөДИХұҫ·ЦІг»ҜПы·СКұҙъЈ¬ИХұҫҪшИлБЛК§ИҘөД20Дк(ИХұҫҫӯјГНЈЦН20Дк)ЎЈ ФЪХвИэІЁПы·СКұҙъөДұдЗЁАпЈ¬ОТГЗИз№ыёьПёТ»өгЈ¬·ЦұрСРҫҝІ»Н¬ДкБд¶ОИЛИәөДПы·СМШХчұд»ҜЈ¬ОТГЗ»б·ўПЦЈә

ЎЎЎЎОЮВЫКЗИХұҫөД40әу——“НЕҝйКұҙъ”өДАПИЛГЗ(АаЛЖУЪЦР№ъ60әу)Ј¬»№КЗИХұҫөД60әу——өұДкФш·нҙМ“НЕҝйКұҙъ”"ФфНБ"өДИХұҫ“РВИЛАа”ГЗ(АаЛЖУЪЦР№ъ80әу)Ј¬ТЦ»тКЗИХұҫөД70әу——Т»ұПТөҫНёПЙПҫӯјГОЈ»ъХТІ»ЧЕ№ӨЧчөД“НЕҝйКұҙъөД¶щЕ®”ГЗ(АаЛЖЦР№ъ90әу)Ј¬ЧоЦХ¶ј»бСЎФс“ёьФёТв¶ПЙбА딶шІ»КЗ“УөУР”ЎЈ

ЎЎЎЎө«КЗЈ¬ОТГЗТІ·ўПЦПсУЕТВҝвХвЦЦТФЗ°ЛШөҪІ»РРөДЖ·ЕЖЈ¬ЧоҪьФЪИХұҫТІҝӘКјұдөГДкЗбіұБч»ҜЎЈХвКЗТтОӘ“НЕҝйКұҙъ”өД90әуЛпұІГЗУЦҝӘКјЦШРВ¶ЁТеПы·СБЛЎЈ

ЎЎЎЎТтҙЛЈ¬ОТіўКФөГіцХвСщТ»ёцҪбВЫЈә

ЎЎЎЎФЪТ»ёцНкХыөДҫӯјГЦЬЖЪЦРЈ¬ОЮВЫИЛФЪДДёцҪЧ¶ОҝӘЖфЧФјәөДПы·СЦЬЖЪЈ¬ЧоЦХ¶ј»б»Ш№йАнРФЈ¬¶шІ»КЗјМРшТ»ёцСӯ»·өДҪбВЫЎЈ

ЎЎЎЎХвТІХэ¶ФУҰЧЕВнЛ№ВеРиЗуАнВЫөДІгҙОСЭұдВЯјӯЎЈ

ЎЎЎЎ2.ЦР№ъөД“ИЛ”¶ЛЗчКЖЈәТ»Цұұ»әцВФөДПВіБКРіЎ

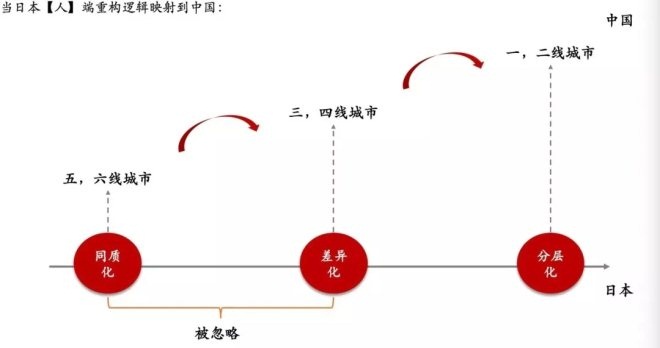

ЎЎЎЎёщҫЭКұјд»ъЖчАнВЫЈ¬Из№ы°СИХұҫЛжЧЕКұјдәбПтСЭұдөДПы·СМШХчЧЭПтУіЙдөҪЦР№ъІ»Н¬өДіЗКРАпЈ¬ҝЙТФ·ўПЦЈә

ЎЎЎЎИХұҫөД·ЦІг»ҜПы·С¶ФУҰЧЕөДЦР№ъДҝЗ°өДТ»¶юПЯіЗКРЈ¬ІоТм»ҜПы·С¶ФУҰЧЕЦР№ъөДИэЛДПЯіЗКРЈ¬Н¬ЦК»ҜПы·С¶ФУҰЧЕЦР№ъөДОеБщПЯј°ТФПВіЗКРЎЈ

ЎЎЎЎДҝЗ°Ј¬ИэЛДПЯәНОеБщПЯіЗКРөДПы·СТ»Цұұ»БгКЫРРТөЦРөДЦчБчЧКұҫ·ҪәНЖуТө·ҪЛщәцВФЈ¬ХвҫНКЗЛщОҪөДПВіБКРіЎЎЈ

ЎЎЎЎЛщТФТ»ҝӘКјЖҙ¶а¶аіцАҙөДКұәтҙујТ¶јҝҙІ»¶®Ј¬ТФОӘХыёцЦР№ъ¶јФЪПы·СҪөј¶Ј¬ЖдКөІў·ЗИзҙЛЈ¬ЛьЦ»КЗ·ўПЦБЛПВіБКРіЎЈ¬І»№эХвёцБгКЫКРіЎөДЧЬ¶оФ¶і¬Т»¶юПЯіЗКРөДҫЮҙуА¶әЈЎЈ

ЎЎЎЎИэЎўіЎ¶ЛЦШ№№ұіәуөД№жВЙ

ЎЎЎЎ1.ИХұҫөД“іЎ”¶ЛЗчКЖЈәҙтПы·СҪөј¶өДҝ№ЦЬЖЪТөМ¬ЦрҪҘіЙОӘКРіЎЦчБҰ

ЎЎЎЎКЧПИЈ¬ҙујТҝҙПВ2018ДкөДИХұҫБгКЫТөМ¬өШНјЈ¬°ҙХХјЫёсҙшәНЖ·Аа·ЦІјЈ¬ҝЙТФ°СИХұҫЛщУРөДТөМ¬»ӯөҪНјЦРЎЈ

ЎЎЎЎөұИ»Ј¬ЛщУРТөМ¬Іў·ЗФЪТ»ёцКұјдөгИ«ІҝіцПЦФЪНјАпөДЈ¬ЛьГЗөДіцПЦәНҙУАъК·ОиМЁЙПөДПыНЛЈ¬¶ј¶ФУҰЧЕёХІЕМбөҪөДІ»Н¬өДПы·СКұҙъЎЈ

ЎЎЎЎўЩ Н¬ЦК»ҜПы·СКұҙъ

ЎЎЎЎ°Щ»хәНGMSТАИ»КЗөұКұКРіЎЙПҙъұнПы·СЙэј¶өДЦчөјТөМ¬ЎЈ°Щ»хөкФзЖЪЦчТӘХл¶ФИХұҫЙПБчИЛИәЈ¬ВъЧгПы·СХЯShow offРН(мЕТ«РН)Пы·СРДАнЈ¬ҙЛәуөјИл“ҙуЦЪ»Ҝ”ХҪВФОьТэРВРЛЦРІъҪЧј¶ЎЈ ЧўЈәGMS=Б¬Лш+і¬КР+ХЫҝЫөкЈ¬ВъЧгИЛГЗStandardPackage(ұкЧј·юОс)Пы·СРиЗуәНOneStop Shopping(Т»ХҫКҪІЙ№ә)Пы·СРиЗуЎЈ

ЎЎЎЎўЪ ІоТм»ҜПы·СКұҙъ

ЎЎЎЎCategory Killer(Ж·АаЙұКЦ)әНCVS(ұгАыөк)ҝӘКјіе»ч°Щ»хәНGMS(Б¬Лш+і¬КР+ХЫҝЫөк)өДөШО»Ј¬ҝ№ЦЬЖЪТөМ¬ТІҝӘКјіцПЦЎЈ ІоТм»ҜПы·СЗэ¶ҜПВЈ¬СЎФсҪП¶аЎўРФјЫұИёьёЯөДGMS(Б¬Лш+і¬КР+ХЫҝЫөк)ТөМ¬ТАИ»іЙОӘКРіЎЦчБҰЈ»

ЎЎЎЎCategory KillerҝӘКјРЛЖрЈ¬ФЪ·юЧ°ЎўјТҫУЎўјТөзөИЖ·АаЙПЈ¬РОіЙ¶ФGMSФЪЖ·АаСЎФсЙо¶ИәНРФјЫұИЙПөДУЕКЖЈ»

ЎЎЎЎКҜУНОЈ»ъәуЈ¬ј«ЦВөНјЫәНј«ЦВРФјЫұИТөМ¬Ј¬Из°ЩФӘөкәНSPAТөМ¬өИҝ№ЦЬЖЪТөМ¬ҝӘКјіцПЦЈ»

ЎЎЎЎЦчҙтКұјдЎўҫаАләНЙМЖ·ЙПөДұгАыРФөДCVS(ұгАыөк)ҝӘКјбИЖрЈ¬ЖдТАҝҝёЯЖөSKU(ҝвҙж)әНёЯИбРФ№©УҰБҙЈ¬УӯәПБЛПы·С¶аСщ»ҜәНёцРФ»ҜөДРиЗуЎЈ

ЎЎЎЎўЫ ·ЦІг»ҜПы·СКұҙъ

ЎЎЎЎЕЭДӯҫӯјГЖЖЛйәуЈ¬CVS(ұгАыөк)ТөМ¬ҝӘКјХјҫЭРРТөЦчөјөШО»Ј¬SPAТөМ¬әН°ЩФӘөкТөМ¬ҝӘКјСёЛЩбИЖрЎЈ

ЎЎЎЎҙъұнПы·СЙэј¶өД°Щ»хТөҝӘКјСёЛЩҪшИлПфМхЈ»

ЎЎЎЎCVS(ұгАыөк)ТөМ¬ЖуТөҝӘКјЧӘұдЖдБгКЫЖуТөөД¶ЁО»Ј¬НЁ№эТшРРЎўІНТыЎўҝмөЭөИұҫөШЙъ»о·юОсЈ¬ФЪКұјдЎўҫаАлЎўЙМЖ·өДұгАыЙППтПы·СХЯҪшТ»ІҪМṩРДАнЙПөДұгАыЈ¬СёЛЩбИЖрЈ»

ЎЎЎЎҫӯјГОЈ»ъК№өГј«ЦВөНјЫТөМ¬СёЛЩбИЖрЈ¬ҙуҙҙЎўSeriaөИИХұҫ°ЩФӘөкКХИлФціӨСёГН;

ЎЎЎЎУЕТВҝвЎўNitori(ИХұҫЧоҙуөДјТҫУБ¬Лшөк)өИCategoryKiller(Ж·АаЙұКЦ)УЙУЪөјИлSPAДЈКҪ(ЧФУРЖ·ЕЖЧЁТөБгКЫЙМҫӯУӘДЈКҪ)Ј¬ФЪұЈЦӨЖ·ЦКөДН¬КұЈ¬ј«ҙуҪөөНБЛ№©УҰБҙіЙұҫЈ¬Тт¶шФЪҫӯјГЦЬЖЪЦРДжКЖ¶шЙПЎЈ

ЎЎЎЎўЬ әу·ЦІг»ҜПы·СКұҙъ

ЎЎЎЎАЧВьОЈ»ъәуЈ¬БгКЫЖуТөјУЛЩТөМ¬ИЪәПЈ¬ЧКұҫБҰәНТөМ¬ХыәПБҰіЙОӘәЛРДҫцКӨТӘЛШЎЈ

ЎЎЎЎБгКЫЖуТөҝӘКјҪшРРТөМ¬ИЪәПТФВъЧг·ЦІг»ҜПы·СРиЗуәН·АУщІоТм»ҜҫәХщЈ¬ЧоЙГіӨM&A(ЖуТөІў№ә)өДУАНъ(СЗЦЮБмПИөДЧЫәПБгКЫј°·юОсЖуТөјҜНЕ)ҝӘКјіӨЖЪ°ФХјРРТөН·ІҝО»ЦГЈ»

ЎЎЎЎј«ЦВөНјЫәНј«ЦВРФјЫұИөИҝ№ЦЬЖЪТөМ¬Ј¬ҝҝКХ№әәНёДФмҫӯУӘІ»ҝцТөМ¬ЖуТөҝӘКјУъјУЗҝҙуЈ»

ЎЎЎЎCVS(ұгАыөк)ТөМ¬ЖуТөТАҝҝФзЖЪ¶ФУЪёчҙуТөМ¬ЖуТөөДІў№әЈ¬ТФј°іӨЖЪ»эАЫөДЧКұҫәНБгКЫ»щҙЎЙиК©УЕКЖҝӘКј»эј«МҪЛчOmniЗюөА(И«ЗюөАБгКЫ)Ј»

ЎЎЎЎФЪИЛҝЪјхЙЩЎўЙз»бИЛҝЪАПБд»ҜЎўНв№ъУОҝНФцјУЎў№ъГсКХИлНЈЦНөИУ°ПмПВЈ¬ИХұҫТ©ЧұөкЖуТөҝӘКјбИЖрЈ¬іЙОӘДҝЗ°ИХұҫФцЛЩЧоҝмөДБгКЫТөМ¬ЎЈ

№І2Ті [1] [2] ПВТ»Ті

№ШЧў№«әЕЈәredshcom №ШЧўёь¶а: ПВіБКРіЎ