在入华的第24个年头,麦德龙最终选择以出售绝大部分股份的方式,将麦德龙中国的控制权和经营权交给了中国企业——物美。至此,外资的商超业零售巨头仍在国内独立经营的只剩下了沃尔玛一家。

细看上表所列数据,我们会发现零售巨头们退出中国的时间集中在2017-2019三年内。

这又是为何呢?

笔者认为其中的原因,至少应包含以下几点:

1)国内电商长期的强势地位;

2)发达的线上交易与到家服务对消费者行为的重塑;

3)线下的小型业态,创新不断,冲击了线下大店;

但除了所处环境的改变,导致外资巨头在中国面临的竞争加剧外,企业自身是否有其他因素影响了它们在中国的布局,更或者是存在某些看不见的力量在推动这一趋势呢?

接下来,让我们从麦德龙谈起。

一、麦德龙批发业务的转型之路

麦德龙集团1964年成立于德国,是全球领先的批发与食品零售公司,也是世界第一的现购自运制商业集团。

“现购自运”是指专业顾客在仓储式商场内自选商品,以现金支付并取走商品。与传统的送货批发相比,现购自运的优势在于较好的性价比,食品和非食品分类范围广,即时获得商品,更长的营业时间。商场可提供20000种以上食品,30000种以上的非食品,特别是在生鲜食品的供应上,包括水果/蔬菜、活鱼、肉制品、奶制品等。麦德龙现购自运的目标顾客包括HORECA(酒店、餐饮、咖啡馆)、食品与非食品贸易服务商(Trader)以及机构采购。

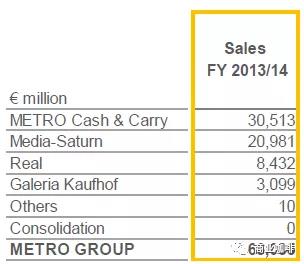

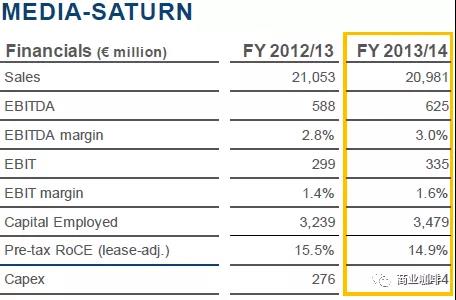

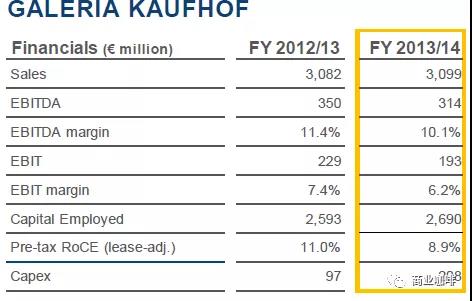

在2015年之前,麦德龙集团除了现购自运的商场外,还包括Media Markt和Saturn专卖店、Real大卖场以及Galeria Kaufhof 百货商场。

从规模上看麦德龙商场的营收最大,其次是Media-Saturn专卖店,二者的销售额均超过200亿欧元。

到了2015年之后,麦德龙迎来了其变革的重要节点,也是麦德龙集团瘦身为麦德龙公司的时间点。

从官方的数据来看,麦德龙在2016年之后的收入较之过去几乎腰斩,维持在300亿欧元附近。而这一切,却多是麦德龙主动选择的结果。

首先,公司在2015年将Galeria Kaufhof (GK)百货商场业务以28.5亿欧元的价格出售给了加拿大的哈德逊湾公司(HBC)。在被收购的前一个财务年度,GK每年能为麦德龙集团创造30.98亿欧元的销售额以及1.93亿欧元的EBIT,并在德国与比利时拥有135家门店(其中59家为自有房产),21500名员工。

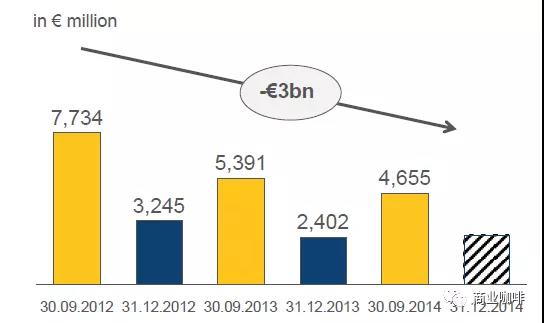

但麦德龙通过出售GK,也获得了约17.5亿欧元的正现金流入,并可减少净债务超10亿欧元。此外,还为当年贡献了约8亿欧元的息税前收益。有关这笔交易的目的,麦德龙的官方解释是“为腾出更多资金来专注发展核心业务以及平衡资产负债表”。所谓核心业务自然是指现购自运的批发业务,公司在当年利用富余的资金完成了对亚洲领先的食品配送供应商Classic Fine Foods(CFF)的收购,CFF总部位于新加坡,主要是向酒店,餐厅和餐饮等细分市场的企业提供食品。而平衡资产负债表的重点工作便是减少负债,高峰时麦德龙的负债超过80亿欧元。到了出售GK的2015年,公司的负债已降25亿欧元的安全水平。

2012-2014年麦德龙集团的负债总额

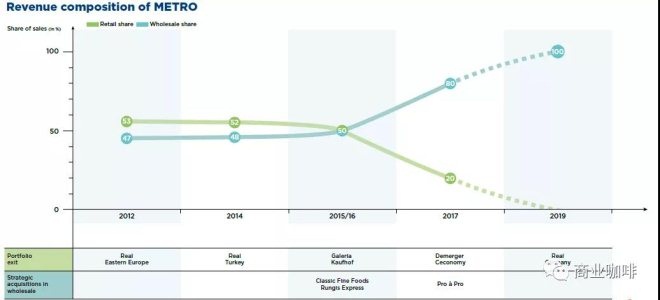

在麦德龙集团原有的四大业务板块中,GK的盈利能力虽是最强的,但其规模占麦德龙总营收却较小,故剥离对集团整体的影响并不大。而公司在2017年进行分拆上市,将Media-Saturn业务独立出去,则是麦德龙总销售额大幅减少的重要因素。

2017年7月,原麦德龙集团完成了分拆上市,其中的零售批发业务(Metro与Real两个业务板块)仍以麦德龙的名称命名并在法兰克福与卢森堡两地上市;而原有的Media-Saturn业务,将以CECONOMY公司的名义来承接并在法兰克福上市(定位为消费电子的企业)。

经过上述两次重要的资本运作之后,麦德龙的销售额已从630亿欧元下降到365亿欧元,但其并未停下专注的脚步,根据2018年9月管理层公布的决议来看,公司已启动Real业务的撤资流程,在可预见的将来,麦德龙将成为一家完整意义的B2B企业。

(蓝线表示批发业务收入占比;绿色表示零售业务收入占比)

而这一切的转型均始于2012年公司新的战略计划与定位,即成为国际领先的批发商和食品专家。从公司所做的战略报告中,便可得知麦德龙内部早已不再将自身视为零售商,而是批发商,其竞争对手也已非沃尔玛、家乐福等,而是西斯科。

麦德龙报告中所做的同业比较

这种战略与身份的转变其原因可能两个:

1)B2B业务盈利空间并不逊于2C业务,且麦德龙有较好基础;

2)B2B业务所服务市场(HORECA与Trader)拥有更好的机遇。

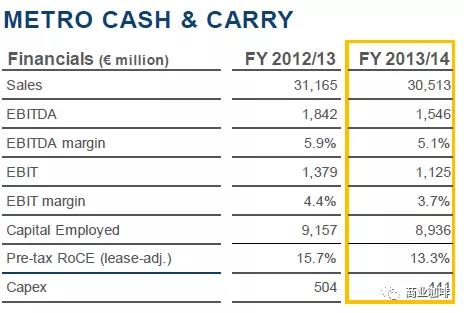

上述表格呈现了麦德龙原有四大业务的部分财务数据及指标,从EBITDA与EBIT比率来看,GK百货业务的盈利能力是最优的,其次是Metro批发业务。但GK的营收规模只占麦德龙集团总规模的不到5%,对利润的绝对值贡献非常小。故而,在兼顾规模与盈利能力的情况下,麦德龙集团中的Metro业务是最具有吸引力。

若将视野拓展到全行业及竞争对手,我们可以发现食品行业的2B业务与2C业务中的龙头公司在盈利能力上是不相上下的。

2008-2018H国内外零售巨头的净利率与净资产收益率对比

资料来源:中信证券

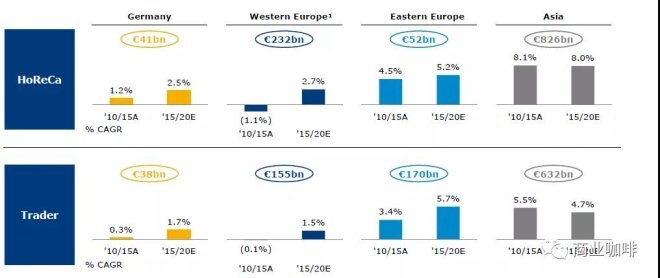

从机遇的角度来看,麦德龙的批发业务主要服务三个市场:HORECA、Trader、Small Companies,重点是前两者。而前两个市场在全球范围内不仅拥有可观的市场规模,并且在核心区域内仍将持续保持增长趋势。

如此看来,便可以理解麦德龙无论是间接退出中国,还是出售剥离集团内所有的零售资产,均是有战略支撑,有计划有准备的,即专注批发业务,以便集中优势资源打造核心能力,旨在成为国际领先的批发商和食品专家。

所以,当麦德龙从一个更大的C端市场专注到B端市场,从一个销售额超800亿的集团锐减到300亿的公司,也就不觉得可惜。对一家过去十分优秀的企业来说,最可惜的莫过于沉醉过往的成功难自省,与其如此,不如自我迭代,虽有蛰伏但可走得更远。

共2 [2] 下一页 第1页 第2页

关注公号:redshcom 关注更多: 外资