|

主业停滞

公司主业的发展近年来几乎停滞。2012年至2018年,公司店面逐年萎缩。2012年底,公司总店面数量为3264家,到2017年,公司总店面为2633家,5年间,公司净关店数达631家。

2018年,公司店面近6年来首次实现增长。2018年末公司总渠道2774家,较2018年初增5.36%,净增141家.若扣除ZIOZIA品牌并表影响,总渠道数较年初仅净增33家。2019年,公司计划开店50家至150家。

和君咨询连锁经营专家文志宏对时间财经表示,过去的五六年,中国的品牌服装行业经历了一个很大的阵痛,品牌服装的同质化导致库存高压,以及在互联网带来冲击下,整个品牌服装行业大多数不好过。但是经过了几年的调整,可以看到,整个市场在企稳转暖而九牧王在过去的几年做了很多内功,2019年公司重新启动扩张,在文志宏看来是“有备而来”。

但是看程伟雄看来,九牧王的步子太小。可以对比的是,截至2018年末,红豆股份全年新增门店297家,关闭52家。其2019年计划新开店59至150家,相比较竞品一年几百家门店发展而言,相当谨慎。

值得注意的是,2019年3月末,九牧王总渠道为2760家,较年初不增反减。

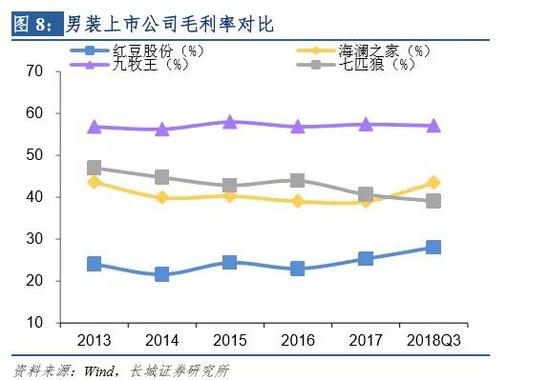

九牧王在扩张步伐上的保留,或许基于保障利润的考虑。不得不说,九牧王的毛利率是男装上市公司中的翘楚。九牧王的毛利率基本维持在55%以上,2018年公司毛利率为56.61%。而同期,红豆股份毛利率为27.91%,七匹狼毛利率为42.60%,海澜之家毛利率为40.84%。

但公司费用攀升,导致其净利率有所下降。2018年,公司净利率为19.27%,在行业中仍属于高位,相较于自己在2013年以前属于低位。

男装上市公司净利率对比

九牧王2018年期间费用率同比上升1.45个百分点至35.95%。其中销售、管理和研发、财务费用率分别为27.76%(增加0.70个百分点)、8.24%(增加1.13个百分点)、-0.05%(增加0.38个百分点)。

费用的增加主要和新品牌业务拓展有关。除了主打的九牧王品牌之外,公司主要副品牌为自有孵化的FUN,VIGANO,NASTYPALM(原J1品牌)和对外投资收购的ZIOZIA。公司对各品牌的定位为,九牧王、VIGANO主打精工质量,NASTYPALM及ZIOZIA主打时尚品质,FUN主打个性潮流。

目前,公司仍主要依赖主打的九牧王品牌,新推出的品牌还处于早期阶段,难以形成业绩支撑。九牧王主品牌2018年收入23.82亿元,同比增0.21%,占比89%。可见主营业务中营收贡献最大品牌基本没有大幅发展。

副品牌中增速较好的是FUN。2018年FUN收入2.13亿元、同比增61.45%增速较高。ZIOZIA于2018年6月30日并表,贡献收入4863万元。NASTYPALM收入1153万元、VIGANO收入630万元,均体量较小。

程伟雄认为,九牧王面临着品牌老化、产品老化、门店老化、原有用户老化的困境。文志宏也表示,不得不说,国内不少在过去取得成功的品牌服装的企业,这些年都面临品牌老化的焦虑。

但对于九牧王进行年轻化转向,程伟雄和文志宏又都不认同。两人都认为品牌要搞明白自身的品牌定位,围绕目标人群做功夫,而不是想着去满足所有用户群体的需求。有时候品牌“想法是好的,但事实上年轻人不见得买账。”程伟雄说。

来源:时间财经 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 九牧王 |