|

梅西百货的估值低于许多竞争对手,这是不公平的。

长期债务的减少提供了过多的优势,而这些优势并没有得到市场的回报。

梅西百货正在通过奖励计划和在线购物应用程序来适应不断变化的消费趋势。

对于股息投资者来说,梅西百货提供了一个安全、高收益的股息,因为它的派息率低,资产负债表也强劲。

梅西百货(M)自1858年开业以来,一直是一家美国连锁百货公司,提供名牌服装、配饰、家居和家居用品。近年来,电子商务的出现以及备受关注的Sears (OTCPK:SHLDQ)破产让许多人对零售业感到相当悲观。不过,我相信梅西百货正在正确地定位自己,在不断变化的零售行业保持相对地位,为长线投资者提供买入并持有的机会。因此,我认为梅西百货的股票目前正在“打折”。

估值

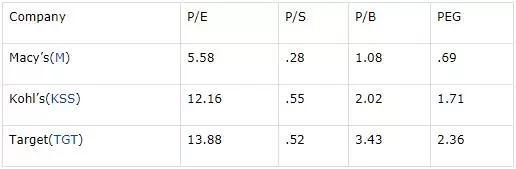

梅西百货的估值不仅低于一些竞争对手,而且在许多指标上都处于历史低位。首先,与许多竞争对手相比,梅西百货的价格要便宜得多。尽管有人可能会说,这些公司中有些比梅西更有竞争力,比如科尔(Kohl ‘s)与亚马逊(Amazon)有合作关系,但考虑到同一行业类似的业务结构,很难证明估值存在如此大的差异。在这张图表中,最值得注意的比率是作为公司预期增长因素的挂钩(价格/收益/增长),较低的挂钩比率意味着相对更便宜。

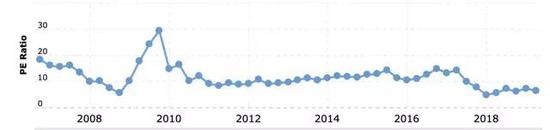

此外,梅西百货的价值与历史标准相比被严重低估。在经济大萧条时期,梅西百货的股票遭受重创,从每股45美元跌至5美元。尽管销售依然停滞不前,但该公司的市盈率在低谷时曾跌至5.55倍。尽管经济强劲,梅西百货的长期债务处于多年低点,但梅西百货的股价仍处于衰退水平。例如,梅西百货目前的市盈率为5.58倍,与2008年的低点相当接近。如下图所示,梅西百货的市盈率历史上一直在10倍左右,如果梅西百货回到历史上的10倍市盈率,那么它将比目前的水平上涨近100%。

强化资产负债表

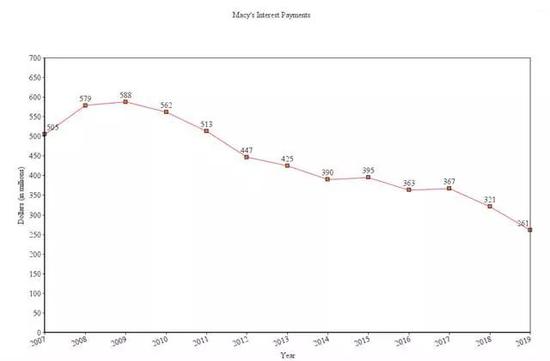

梅西百货已经承担起责任,用他们的大部分自由现金流来偿还数十亿美元的长期债务。 我认为,投资者应该奖励管理层减少债务,原因有二。 首先,去杠杆化使得梅西百货的投资风险低于公司债务增加的风险。 其次,减少债务就减少了利息支付,增加了梅西百货的收入。 最后,也是最重要的一点,债务的减少为公司创造了更多的灵活性。 当一家公司负债累累时,它就很难应对不断变化的消费环境。 现在,梅西百货的债务水平已降至2005年以来的最低水平,梅西百货有能力对其业务进行更多的投资,以便在市场中更好地定位自己。

股息安全

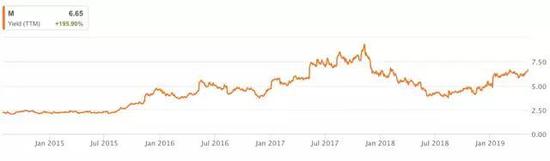

梅西百货目前的股息收益率为6.65% ,接近历史股息收益率的高端,这使得股息似乎面临风险。 然而,我相信梅西百货的股息是相当安全的,在可预见的未来几乎不可能被削减。 首先,梅西百货目前的股票股息支付率为42.83% ,这意味着股息可以在一夜之间翻倍,梅西百货还有剩余的钱可以花在其他东西上。 虽然我并不主张这样做,但它显示了股息的安全性。 其次,梅西百货(Macy‘s)目前仍在经历的去杠杆化过程,使其成为一项安全得多的投资。 因此,由于信用评级方面的担忧,梅西百货不太可能需要削减股息。最后,低利息支付带来的持续储蓄将增加收益,降低股息支付率,使股息更加安全。

风险及舒缓措施

梅西百货面临的最大的风险是电子商务的兴起,以及人们认为梅西百货将无法跟上不断变化的趋势。我相信梅西百货正走在一条正确的道路上,以吸引更多的观众。首先,移动应用的推出已经被证明是非常成功的,2018年移动应用的销售额超过了10亿美元。梅西百货还计划“为梅西百货的应用程序增加新功能,以改善支付、购物和时尚建议。其次,梅西百货在奖励计划方面做得很好,确保他们最重要的客户继续回来。2018年,梅西百货的铂金客户(占销售额的30%)比前一年多消费了10%。通过增加他们在电子商务市场的存在,以及成功地执行他们的忠诚度计划,我相信梅西百货正在正确地定位自己,以应对不断变化的消费趋势。

技术分析

梅西百货公司的股票在过去几年里受到了严重的打击。因此,我希望通过图表来确定股票的自由落体可能会在什么时候结束。有两种支撑点,我相信是抓住股票的关键。 首先,从2008年和2017年的低点创建的上升趋势线看起来将提供支撑。 其次,在21美元的价位,有一条水平线曾多次充当支撑和阻力。因此,严格从技术面来看,我预计会出现某种程度的反弹。

结论

和许多其他传统零售商一样,梅西百货面临着一场与在线零售的激烈竞争。然而,我们已经看到许多零售商试图将他们的投资组合多样化,从严格意义上的实体店转向在线商店。我确实认为,梅西百货在这方面略落后于其他竞争对手,如科尔百货(Kohl ‘s)和塔吉特百货(Target ’s)。话虽如此,但我认为,根据各种流行指标,这些竞争对手的估值几乎是梅西百货的两倍,这是不合理的。鉴于梅西百货估值较低,决心加强资产负债表,并致力于发展更大的在线业务,我认为,投资者应该将这支股票加入自己的投资组合中。

来源:美股研究社 William North,

关注公号:redshcom 关注更多: 梅西百货 |