|

二十世纪七十年代,日本人均GDP达到3000美元,7-11、罗森、全家等便利店巨头正式进入日本市场,随着日本人均 GDP 和城镇化水平的持续攀升,日本便利店行业经历了稳步持续的增长。

1992年,首家开在中国内地的7-11便利店落地深圳,揭开了外资便利店进入中国的序幕。据中国连锁经营协会发布的《2018中国便利店发展报告》,截止至2017年底,中国内地的便利店已经超过10万家。

从今年1月开始,日系三大便利店7-11、全家、罗森的门店数量均达到了2000家以上。便利店行业融资事件超过70起,至少100亿元资金涌入。

与此同时,行业内加速洗牌,曾有着“最像7-11的本土便利店”之称的全时,在长达数月的“闭店”传闻之后,最终陷入了卖身的境地。新零售产业在全国的加速布局、国家政策的大力扶持,科技与零售业不断结合,中国式便利店的黄金期还有多远?

中国便利店行业增速明显、盈利性提升潜力巨大

1. 门店数量、销售收入增速迅猛

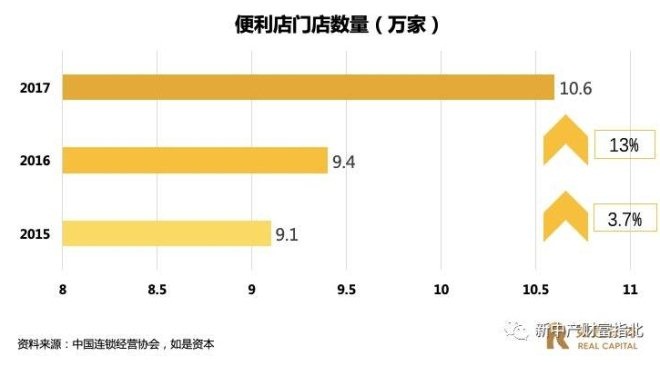

便利店的发展在中国是突飞猛进的,根据中国连锁经营协会发布的《2018年中国便利店发展报告》数据显示,2016年中国便利店行业增速达31%,店铺数量达到9.6万家,市场销售额超过1500亿元;而2017年中国便利店行业增速达23%,市场销售额达1905亿元,市场已超过10万家门店,店铺增长率达13%。可以看出,不论是门店数量还是销售额都有大幅的提升。

参考国外发展情况可知,当人均国民收入达到3000美元时,是便利店业态的导入期,人均国民收入达到4000美元时,是便利店的成长期,而人均国民收入达到6000美元时,便利店就进入了发展的高峰期。我国当前的国民收入人均已近一万美元,而通过观察市场也可看出,我国便利店行业正处于发展的高峰期。西安每一天、见福、today等便利店品牌纷纷获得资本的青睐。

2. 店铺模型尚未成熟,中式特色仍在探索

连锁便利店出现前,我们对便利店的认知就是在社区附近的小卖部,一般由个人或家庭经营的街头小店。在这种店铺里,售卖的产品多样,毫无摆放规则,无论是日用品还是零食都可以在这里购买,有一些店铺还会提供一些个性化服务,如公共电话等。随着中国人均GDP的逐步上升,同时在政府的大力推动下,各种形态的传统小店纷纷改名为便民店、方便店、便利店,却仍不具有现在便利店所具有的基本功能。随着外资便利店的进入,店面布局逐渐规范,还逐渐增加了鲜食和自有品牌的比例,而且经营模式也逐渐规范。但是当下的便利店经营模式仍以仿照日系便利店为主,很少出现真正具有中式特色的便利店。另外,每家店铺的布局模型迥异,尚未存在较为成熟的中式便利店模型。所以,就目前而言中国的便利店仍存在很多探索的空间。

3. 坪效提升空间较大,人口覆盖密度不足

单从数据上来看,中国便利店的数量是庞大的,但是为什么我们便利店的发展仍是比不过日本,甚至是中国台湾呢?原因在于便利店的参数中,数量是次要的,最重要的在于店铺密度,比如说5000家便利店开在一个省市里,那么它的密度远大于5000家开在四五个省市里。为什么店铺的密度如此重要呢?因为高密度能够更好的提升连锁品牌的知名度,降低辐射范围从未达到更高效的便利。对比便利店业态发展较成熟的日本,平均每一家便利店覆盖1500人;中国台湾,每一家便利店覆盖2000人,而中国大陆的26个重点城市平均每一家便利店覆盖了1.2万人。密度是便利店取胜的重要因素之一,而当前中国式便利店只能做到区域性密集,而大范围内的覆盖还远未达到。

与此同时,我们知道便利店注定不是一个赚快钱的行业,精细化运营才是长远发展安身立命之本。纵使当前中国式便利店已在门店形象、陈列布局方面有了慢慢的提升,商业种类仍参差不齐,鲜食以及自有品牌占比普遍少于10%。在供应链端,不同品牌拥有不同的代理商,造成一地一供应链。在产品研发端,能力尚不足,缺乏自有品牌。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 便利店 |