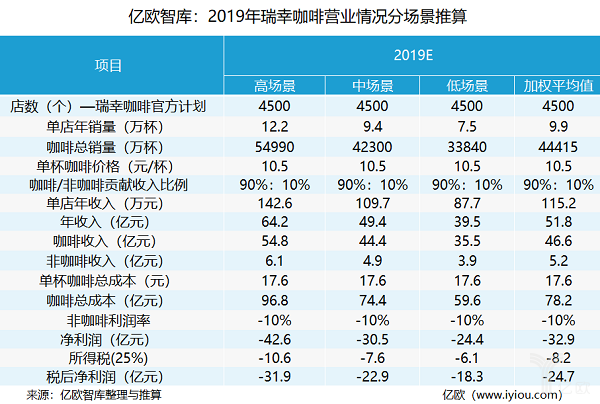

|

报告中,亿欧智库还对2020年、2021年瑞幸咖啡的运营情况进行分场景测算,得出瑞幸咖啡可能实现盈利的年份为2021年,并采用PE估值法给出了相对完整的、具有可能性的可变估值区间。

如何确定瑞幸咖啡合理的PE值?

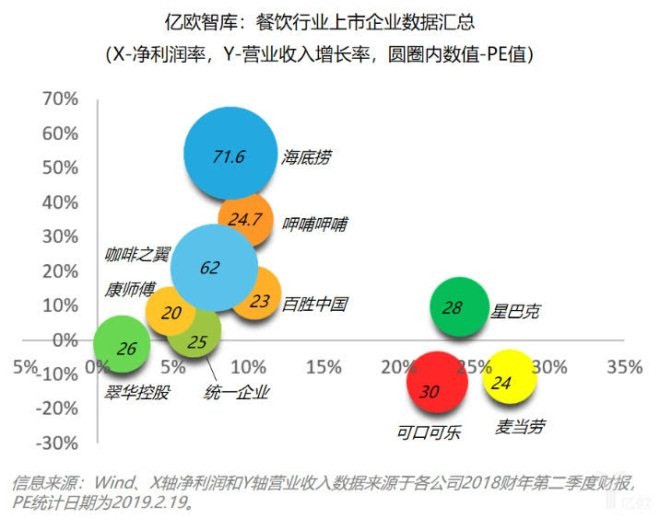

为了能更合理的思考瑞幸咖啡的PE值在什么样的范围内,亿欧智库选择了餐饮行业的10家上市企业,对其经营指标进行分析。在选取参考公司时,我们主要遵循的标准是,其在生产过程、经营流程上与瑞幸咖啡具有高度相似性,且在经营逻辑、产业链条、生产要素上具有可比性。

亿欧智库认为,企业的成长能力和变现能力是决定PE的两个重要因素。成长能力反映出企业的业绩增长速度、发展水平以及未来的可增长空间;变现能力很大程度上反映出企业的经营效率,我们用营业收入增长率和净利润率来分别衡量这两项能力。希望能通过这两项数据指标来大致框定餐饮行业上市企业目前所处的位置和业务发展潜力,并以此来作为瑞幸咖啡PE值制定的参考坐标系。

亿欧智库在具有可比意义的的参考系里面进行合理的调整:首先明确中国和美国餐饮行业上市公司的PE值,再进行可变范围的调整,例如瑞幸咖啡数据增长硬指标的表现、未来几年增速和业绩情况的预判、商业逻辑和运营策略在未来几年是否仍具备差异化且有竞争壁垒等。

可以明确看出,上述餐饮行业上市企业的净利润率大多分布在10%左右,这十家企业中,仅有星巴克(24%)、可口可乐(23%)、麦当劳(27%)的净利润值在25%左右;较为成熟的餐饮公司PE值多分布在20左右,对于瑞幸咖啡的PE值而言,最具可比性和参考意义的是星巴克(28)。

瑞幸咖啡PE值的合理预测范围

2018年瑞幸咖啡处于门店快速扩展阶段,一年开出2073家门店。拓店阶段主打流量思维,以补贴的方式获取更多的流量,并培养用户消费习惯。即时配送和低价策略占据成本费用的大块,成本结构并未达到合理状态。

2019年全年预计开到4500家门店,超过星巴克门店数。营收方面,2018已沉淀的门店均可持续贡献有增量的营收,另外随着市场份额的提升,以及消费习惯培养,未来可考虑优化成本结构,或考虑加入其它高毛利产品(如自有品牌果汁、轻食、简餐等),财务状况预计向好。

瑞幸属于成长型企业,可以预测未来其业绩增长的速度依然保持良好状态,另外,目前瑞幸咖啡表示不追求盈利,尽管成本很重,但是未来三年利润率在逐渐增高。在大概率拥有增长放量可能性和较大发展潜力的预期下,瑞幸咖啡的PE值应高于星巴克的28,同时参考当前市场发展较好的咖啡之翼(PE值62)和海底捞(PE值71.6),但是鉴于商业模式的不同,亿欧智库将瑞幸咖啡的PE值上限定为50。

亿欧智库认为,若瑞幸咖啡上市,它的PE值合理预测范围可能会落在28-50之间。依照亿欧智库的测算逻辑,在上述条件都成立的情况下,采用PE估值法,2021年瑞幸咖啡相对完整、具有可能性的估值可变区间为132亿元——3140亿元(19亿美元——462亿美元),最有可能落在19亿美元至298亿美元这个区间内。

(来源:亿欧智库分析师宋宁) 共2页 上一页 [1] [2] 搜索更多: 瑞幸咖啡 |