|

(三)“蓝色伙伴计划”优选全球供应商

瑞幸咖啡不断快速发展也带来了一定的规模优势,针对上游启动蓝色伙伴计划,于为客户提供品质化的消费体验。

瑞幸咖啡开启“蓝色伙伴计划”,上游议价能力和地位越来越强。截至目前,越来越多的世界级供应商不断加入“蓝色伙伴计划”,如瑞士咖啡机雪莱、新西兰恒天然乳业、意大利法布芮糖浆等;轻食领域的中粮、百卡弗、百麦等。仓储物流方面与DHL(敦豪物流)、美国Havi(夏晖)、韩国CJ达成合作,为运营系统提供有力支持。

三、模型拆解:短期亏损仍将持续,长期有盈利可能

2018年是瑞幸咖啡创立元年,其基本的经营策略为通过高额补贴快速打开新零售咖啡市场,经过一年的扩张发展,瑞幸咖啡已经覆盖全国22个城市,开设门店超过2000家,大额的补贴和亏损也引起一定争议。

(一)短期高额补贴消费,亏损之路将持续

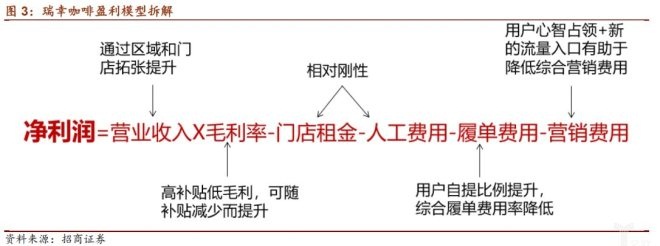

近期有媒体报道瑞幸咖啡公布的B轮融资商业计划书中显示,其2018年前9个月的营业收入为3.75亿元,毛利润为-4.33亿元,净亏损8.57亿元,这一报道真伪难以验证,不过可以确定的是瑞幸这一打法一定伴随大额的亏损,我们希望通过对瑞幸咖啡的盈利数据的拆解来具体分析这一问题。

首先,公司的快速增长短期仍要依靠补贴策略,瑞幸咖啡也明确表示未来3、5年内会持续补贴市场,只是补贴的政策会随经营发展不断调整。咖啡饮品平均有约50%的毛利率,但大额的补贴和优惠券使得瑞幸的毛利率可能在一个比较低的水平甚至负毛利运营。

其次,瑞幸咖啡发展初期受制于门店数量的较少,线上业务与顺丰开展合作为主,按照外送平台如美团饿了么水平推算,订单的配送成本会达到6-8元,占收入总较大比重。如果按照线上客单价60元计算(满55满配送费),配送费用占比在10-15%。其他开店成本,包含门店租金、人工成本、营销费用等短期来看相对刚性,因此短期内的亏损现状难以改变。

(二)长期看有盈利可能性

短期来看,规模扩张肯定是瑞幸最重要的一个问题,但是长期来看也会需要考量盈利方面能力,目前时点更多是来观察公司未来盈利的方向和可能性并持续跟踪。从目前的一些改善来看,可以看到远期盈利的一定可能性:

1)补贴政策调整提升毛利率。关于补贴政策的调整,2019年瑞幸咖啡会停止充5赠5的补贴,改为充2赠1政策,随着用户消费习惯的逐步培养,高额的补贴逐步减少是必然趋势。

2)提升自提比例减少配送费用。关于外卖业务的调整,随着线下门店的布局完善,瑞幸咖啡通过将外卖业务免配门槛提高至55元,鼓励消费者到店自提购买,能更多的培养消费者自提的习惯。对于瑞幸来说相较于配送而言,同样的商品,自提能够减少约6-8元/单的配送成本,对应约10-15%的费用率。

3)新的流量入口和用户心智占领降低营销成本。早期瑞幸由于需要快速被用户认知,采取多种手段营销吸引客流,因此产生较高的营销费用,随着瑞幸这一品牌逐步成熟,加之与腾讯美团的战略合作带来相对便宜的流量入口,预计营销方面的投入能够有所减少。

因此长期来看,瑞幸向着盈利情况改善的方向发展,但是改善的具体幅度和速度仍需要在未来的时间内持续跟踪,我们也希望瑞幸作为咖啡行业的“鲶鱼”,能带来整个咖啡行业积极的变化。

消费离不开社交,2018年的社交电商有的做精选,有的做拼团,有的依托网红,有的从垂直领域出发,爆发的节点此起彼伏。结束的2018并未让其成为定局,反而给其加了点佐料,2019年社交格局上到底有多少变数,还有待观察。

(来源:招商证券 宁浮洁 王凌霄) 共2页 上一页 [1] [2] 搜索更多: 瑞幸咖啡 |