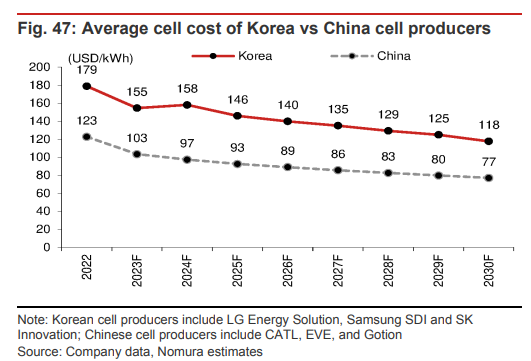

|

������ؼ��������������ܶȡ������������õ����ȶ���

�����Ͷ�����صļ���·�߶��ԣ�Ұ��֤ȯ��Ϊ��������������Ÿ��������ܶȡ��������������õ����ȶ���Ǩ�ƣ�

��������Ԥ��2023��NCM/NCMA EV��ص������ܶȽ��ﵽ720-750Wh/L��280-310Wh/kg������2025��֮��Ԥ�������ܶȽ���800Wh/L��320Wh/kg��Ǩ�ơ�

�������⣬������Ϊ�����еĹ�������DZ����Ŀǰ��Լ5%������5-8%��NCM����

��������������﮵�أ�Ұ����Ƶ����������ܶ�ΪԼ150Wh/kg��Ŀ������δ�������ڳ���800Wh/L������320Wh/kg���ķ���չ���Ա�Ϊ�綯�����ṩÿ�γ��Լ600-700km����ʻ��̺Ͳ���15���ӵij��ʱ�䣺

����Ϊ��ʵ����һĿ�꣬���ǹ�����Ҫ����������90%��������Լ10%�Ĺ�ʯī�ͺ��С��9��ʪʽ��Ĥ��

�����/���ۣ�2023/2024FԤ���½�

����Ұ��֤ȯ��Ϊ������﮽������Ĺ�����������������������Ԥ��2023/2024﮼۽�ͬ���½�35%/20%�����Ĺ���С�����ӣ��۸����Ҳ����ƽ�����ǡ�

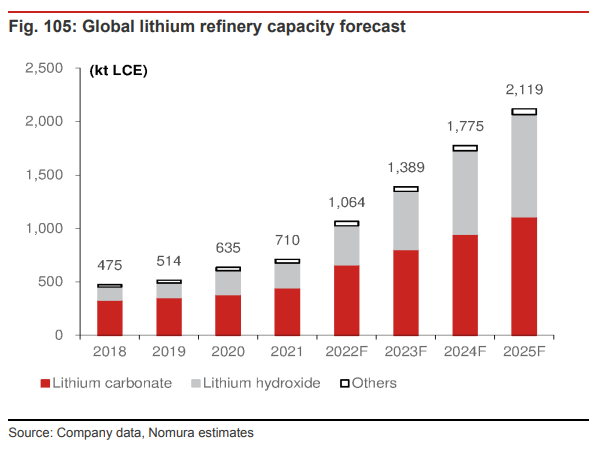

�������ǹ��ƣ�ȫ��﮿�Ӧ��2022-2025��佫��33%���긴�������������������в��ܵ����ź�����Ŀ��Ͷ�����ƶ��ģ��⽫����ͬ�����ǹ��Ƶ�18%��������긴�������ʡ�

������ƽ��Ĺ��������Ϊ﮼��ṩ������½��ռ䣬Ԥ��2023/24�꽫ͬ���½�35%/20%��

����������Ȼ���ţ�������������������ҵ�н�����ǿ������﮼۸��������Ӧ��Ϊ�綯������Ӧ���ṩ�˽�һ���ijɱ��Ż��ռ䡣

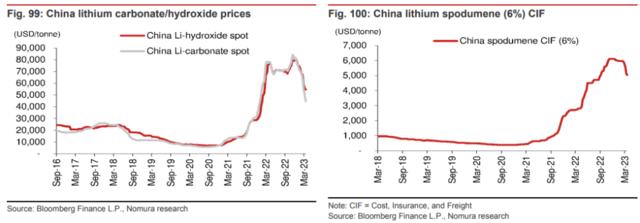

�����ܵ綯��������������ƶ���﮼۸���2021���°�����2022���ϰ�����������ǡ���2022��6�µף�﮼۸�ﵽÿ��71376��Ԫ��ͬ������401%����������2022�꣬﮼۸�һֱ���ָ�λ������12����Ѯ�ﵽ��ߵ㣬ÿ��81412��Ԫ��2023��1�º�2�£�﮼۸ȷֱ��½���7%��13%��

����Ұ��֤ȯ��ʾ������Ҫ��������Ҫ�ɿ��̵�﮲ɿ������ӣ������˹�Ӧ���ţ��Լ�2023����綯���������½���

�������⣬��Ȼ�ܵ綯�����ȳ���2021-22��﮼۸����ǵ��ƶ���ȫ��﮾����г�����ø��ӷ�ɢ��Ұ��֤ȯ��Ȼ��Ϊ��ӵ�и����������Դ�ͽϵ������ɱ��������������Ӧ�ñ�������и߶˿ͻ�����ӯ�������ľ������ơ�

������ˣ�Ұ��֤ȯԤ������2022-25��䣬ȫ��﮾�����������26%���긴����������������2022���106.4���̼��﮵�������2025���212���̼��﮵�����

�������۷��棬��������Ʒ���ݴ��ȷ�Ϊ��ͬ�ȼ�����һ�������������ڵ���������������Ψһ����ԭ�ϣ������ɱ������ϸߣ�Ұ��֤ȯԤ�������ڣ�������������Ӧ���ܻ��ȱ��

����2022�ϰ��꣬�ܵ�Ե����Ӱ�죬���۳��ֱ��ǣ�2022��״ﵽ��ÿ��29886��Ԫ����2022��7������55%��

������������������Ŀǰ��Ȼ�����ڽϸ�ˮƽ�����ڵ綯��������ƣ����ȫ��������ӣ�����2023��3��3�գ������µ���24358��Ԫ��

����Ұ��֤ȯ��ʾ�����ڵʹ������ľ���������ӡ�������ǵĺ�����ߴ����������������ӡ�

������Դ�������ּ��� ������ ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|