|

张姓负责人认为,中小玩家并非做不了生鲜生意,但需要在大赛道里找到细分切口。“有4个要素是缺一不可的:供应链、流量、运营能力、交付能力。”

在他提到的四个要素里,运营能力成为突破口。在联营菜场模式下,每一个环节都被拆分地更轻——1、供应链,菜场天然就是品类丰富的供给场所;2、流量,外卖平台上本身有着众多买菜刚需的消费者;3、交付能力,菜商负责菜品打包,平台负责菜品配送。团队可以专注于做运营。总结来看,对菜商来说,是生意的增量;对平台而言,是供给的丰富;对代运营商而言,则是新的生意机会。

5万亿买菜市场的鲶鱼

上海的这个联营菜场团队只有30人左右的规模,却能运营400多个菜场。

记者了解到,他们将团队拆分成线上和线下两部分,其中10人左右负责线上店铺的运营,协助开展商品上架、价格调动、营销活动等;20人左右分散在全国各地,通过对接黄蓝晴这样的菜商,来完成以下工作,包括:1、拓店,保证主要城市核心区域能全覆盖;2、运营,协助菜贩按照平台要求维护质量等指标;3、差异化,发挥出当地菜市场特色,提供更具地域风味的菜品。一般来说,一个新店铺从开店到相对稳定,大约会花费两个月左右。

问题在于,价格对比线下菜场没有明显优势,能让商贩拿到20%毛利的联营菜场,和买菜平台比,有优势吗?区域性和差异化,将成为联营菜场的两张王牌。2020年,中国生鲜零售市场规模突破5万亿元,生鲜电商渗透率才14.6%。无论是首日下单、次日提的社区团购,还是目前依托于前置仓模式、以达到30分钟配送的生鲜电商品牌,都需要在消费者1-3公里范围内设置一个自提点或是前置仓,成本较为高昂。这意味着,短时间内,生鲜市场不可能一家独大,扩张节奏有限,更可能向群雄割据方向发展。

菜市场的区域化密集分布,让联营菜场得以分一杯羹。菜市场作为供给来源,拥有的另一个优势则是品类丰富,各种小众需求都能得到满足。“一些当地的野菜,比如空心菜梗、番薯梗,只有最老道的农户知道哪里有得卖。”在黄蓝晴眼里,菜市场的菜商远比生鲜平台们的品控团队,更为专业。“我们都是做老客生意的。蔬菜的品质和价格,早中晚都不一样,每一家卖的也不一样,新不新鲜、好不好吃,谁都不可能比卖的人更懂。”

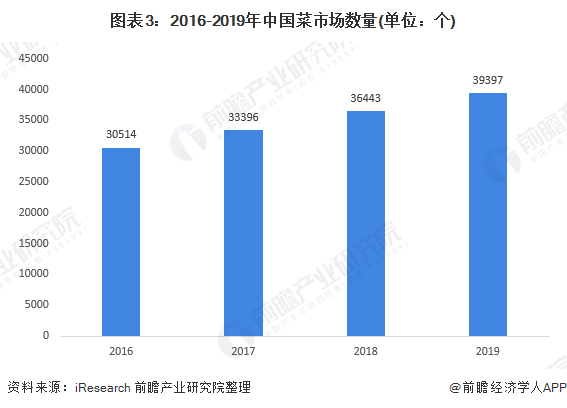

我国菜市场数量庞大、分布密集

差异化的菜品为联营菜场带来了竞争优势,但同样也带来了挑战。生鲜作为非标品,要搬到线上,为了降低后期管理损耗,都要经历一个标准化的过程。

“我们会确定所有店铺都会上线的核心品类,先做核心商品的标准化,包括价格、规格、包装等。比如五花肉,菜市场的肉分量是不一的,但上架店铺就必须有250克、500克两个规格。”张姓负责人透露,他们会根据各个城市的菜品做产品库,也会和平台共建。

从社区团购到生鲜电商,在生鲜赛道,生意会走向何种方向,依然有着未知的不确定性。

但在前仆后继的玩家们,都在这里碰壁之后,整个行业终将会趋于冷静。故事的后半截,或许越来越多人都会重新审视这个赛道——菜篮子不仅是生意,背后更是人,是千万菜商养家糊口的渠道,是民生之本。联营菜场并非一种复杂的模式,但这样的尝试,可贵之处在于给菜商们重新提供了一种转型思路。

就像热爱美食的汪曾祺曾说的,“到了一个新地方,有人爱逛百货公司,有人爱逛书店,我宁可去逛逛菜市。看看生鸡活鸭、新鲜水灵的瓜菜、彤红的辣椒,热热闹闹,挨挨挤挤,让人感到一种生之乐趣。”人们或许会想要方便、追求便宜,但最具烟火气和市井气的菜市场,有时传递的,其实是一种文化和记忆。那是所有生鲜电商模式都无法取代的价值。

来源:电商在线 王亚琪 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 生鲜 |