ЁЁЁЁ“ЕБШеЯТЕЅЃЌДЮШездЬс”ЕФЩчЧјЭХЙКЃЌдјвђзЪБОЦЕЦЕМгТыЖјжЫЪжПЩШШЃЌгждквпЧщЕФЧ§ЪЙЯТГЩЮЊИеашЁЃШчДЫЧАОАЯђКУЕФШќЕРЃЌШДЭЛШЛНјШыСЫЯДХЦЦкЁЃ

ЁЁЁЁДг7дТГѕЃЌЭЌГЬЩњЛюаћВМСЫОіЖЈЦЦВњЕФЯћЯЂЃЌЕНаавЕ“ЖРНЧЪо”ЪГЯэЛсБЛБЌзмВПШЫШЅТЅПеЃЌдйЕН8дТЯТбЎЃЌгЩАЂРязЂзЪЕФЪЎміЭХЯнШыВУдБЁЂвЕЮёЪеЫѕЕФЗчВЈЃЌЩчЧјЭХЙКЕФЖрУзХЕЙЧХЦКфШЛЕЙЫњЁЃ

ЁЁЁЁОЭСЌъщъьЩчЧјЭХЙКЕФЛЅСЊЭјОоЭЗвВЖдЩчЧјЭХЙКЕФЬЌЖШЗЂЩњСЫзЊБфЁЃНёФъ5дТЃЌОЉЖЋЦьЯТЕФОЉЯВЦДЦДНгСЌЭЫГіИЃНЈЁЂИЪЫрЁЂЙѓжнЁЂМЊСжЁЂФўЯФКЭЧрКЃЕШЪЁЗнЃЛ“ЭЖШыВЛЩшЩЯЯоЃЌЧввЊФУЯТЪаГЁЕквЛ”ЕФЕЮЕЮГШаФгХбЁЃЌвВвбдк7дТЕзЙиБеСЫГЩЖМзмВПЃЌЦфОгЊФПБъвВДгПїЧЎдіГЄзЊЯђСЫзЗЧѓгЏРћЁЃ

ЁЁЁЁЩчЧјЭХЙКдк2019ФъНјШыСЫаавЕдЊФъЃЌВЂРњОДДвЕЙЋЫОКЭОоЭЗЯТГЁЕФСНТжЛьеНЁЃВЛЙ§ЃЌ“ЕЭМлЁЂЭХГЄКЫаФжЦ”ЕФЭХЙКФЃЪНЪМжеЮДдкЩЬвЕЩЯЭъШЋХмЭЈЁЃЬиБ№ЪЧдкЗДТЂЖЯДѓЦьЯТЃЌОоЭЗЭЈЙ§ВЙЬљЪЕЯжТЂЖЯНјЖјЪеИюЪаГЁЕФВпТдвбВЛдйзраЇЁЃ

ЁЁЁЁЛљгкДЫЃЌБОЮФЪдЭМЛиД№вдЯТЮЪЬтЃК

ЁЁЁЁ1.ЩчЧјЭХЙКОПОЙЪЧвЛУХЪВУДЩњвтЃПЮЊЪВУДдкЙ§ШЅ3ФъФмЙЛГЩЮЊЗчПкЃП

ЁЁЁЁ2.ОоЭЗЮЊЪВУДЗЧвЊељЧР“ВЫРКзг”ЃП

ЁЁЁЁ3.ЩчЧјЭХЙКЮДРДзЂЖЈЪЧвЛУХЪЇАмЕФЩњвтТ№ЃП

ЁЁЁЁЖЬднЕФЗчПк

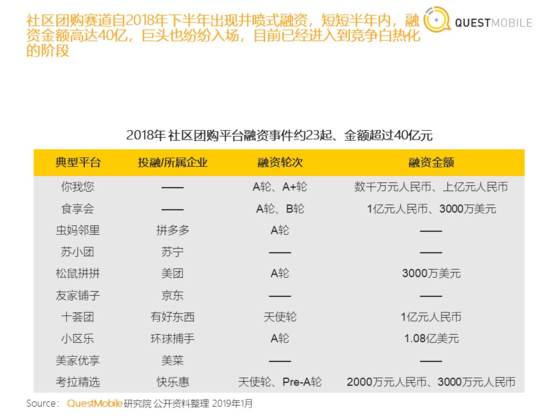

ЁЁЁЁ2018ФъЯТАыФъЃЌЩчЧјЭХЙКСьгђЕФШкзЪЪТМўИпДя23Ц№ЁЃзЪБОМгГжЯТЃЌдчЦкЕФЩчЧјЭХЙКдкШЋЙњЗЖЮЇФкгПЯжГіАйМвЙцФЃВЛвЛЕФЦНЬЈЁЃЦфжаЃЌФуЮвФњЁЂЪГЯэЛсЁЂСкСквМЁЂЫЩЪѓЦДЦДЁЂПМРОЋбЁЕШЩчНЛЦДЭХЦНЬЈЗзЗзЛёЕУЧЇЭђЕНвкдЊМЖБ№ШкзЪЃЌРлМЦШкзЪЖюГЌЙ§ЪЎЪ§вкдЊЁЃЖј“РЯШ§ЭХ”аЫЪЂгХбЁЁЂЪЎміЭХКЭЭЌГЬЩњЛюОљдкетвЛФъГЩСЂЁЃ

ЁЁЁЁЭХЙКЕФФЃЪНБШНЯМђЕЅЃЌЛљБООЭЪЧЮЇШЦЩчЧјНЈСЂЮЂаХШКЭъГЩгУЛЇГСЕэЃЌНјЖјв§ЕМгУЛЇЭъГЩЯпЩЯЦДЭХШЮЮёЁЂЯпЯТШЁЛѕНЛИЖЁЃЗЂеЙГѕЦкЃЌЩчЧјЭХЙКНшжњХгДѓЕФЮЂаХСїСПКьРћЃЌЯТГСЪаГЁЖдИпадМлБШгыЙКТђЧўЕРЕФзЗЧѓЃЌвдМАЕЭУХМїЁЂПЩИДжЦадИпЕШвђЫиЃЌЪаГЁЗЂеЙбИЫйЁЃ

ЁЁЁЁвдаЫЪЂгХбЁЮЊР§ЃЌ2020Фъ400вкдЊЕФФъНЛвзЖюЪЧ2019ФъЕФЫФБЖЃЌШеОљЕЅЪ§ГЌ1000ЭђЁЃБЫЪБЃЌаЫЪЂгХбЁзїЮЊКўФЯЪЁЕквЛМвЙРжЕГЌЙ§10вкУРдЊЕФ“ЖРНЧЪо”ЦѓвЕЃЌвд70вкдЊЕФЙРжЕЕЧЩЯ2020КњШѓШЋЧђЖРНЧЪоАёЁЃ

ЁЁЁЁЖјЪЎміЭХКЭЭЌГЬЩњЛюдкЗжБ№ЛёЕУАЂРяАЭАЭКЭецИёЛљН№ЁЂдЊКЬПиЙЩЕШШ§ТжРлЛ§Нќ2вкУРдЊЕФШкзЪКѓЃЌЧАепВЂЙКСЫ“ФуЮвФњ”ЁЂ“КУМЏРж”“СкРяЫЕ”ЕШЧјгђадЦНЬЈЃЌКѓепдђЪеЙКСЫЛЊФЯЕиЧјЕФ“ЧЇЯЪЛу”ЁЃ

ЁЁЁЁгыЩњЯЪЕчЩЬдкSKUЃЈПтДцСПЕЅЮЛЃЉЩЯЕФ“ДѓЖјШЋ”ЯрБШЃЌЩчЧјЭХЙКИќЖрЕиЪЧЬсЙЉ“МЦЛЎадашЧѓ”ЕФТњзуЃЌИќМгзЗЧѓадМлБШЁЃЫЩЪѓЦДЦДДДЪМШЫбюПЁдјБэЪОЃК“ЩчЧјЭХЙКЁЂЧАжУВжКЭПЊЕъЃЌШ§жжФЃЪНПДЫЦУЄШЫУўЯѓЃЌПДЫЦЗжЪєгкВЛЭЌШќЕРЃЌЦфЪЕУщзМЕФЖМЪЧМвЭЅШеГЃЩњЛюЯћЗбетИіОоДѓГЁОАЃЌВЛЭЌЕФЩЬвЕаЮЬЌУцЖдЕФЪЧгУЛЇВЛЭЌЯћЗбГЁОАЃЌВЛЭЌЪБМфЯТЖдТФдМаЮЬЌЕФашЧѓЁЃ”

ЁЁЁЁЧАжУВжЪЧЖдЯћЗбашЧѓЕФМДЪБТњзуЃЛПЊЕъдђЪЧЖдЩњЯЪЫЎЙћЬєЬєМ№М№ЕФашЧѓЃЛЩчЧјЭХЙКдђЪЧгУЛЇдкНгЪм“ДЮШеДя”ЕФЛљДЁЩЯЃЌЖдадМлБШЕФЩ§МЖзЗЧѓЁЃЭЌбљЪЧМвЭЅЪНЕФЩњЛюЯћЗбЃЌШчЭЌЪтЭОЭЌЙщЕФ“ЗНЯђХЬ”ЃЌШЮвтвЛжжЩЬвЕаЮЬЌжЛвЊЩдЮЂвЛДђЗНЯђХЬЃЌЖМПЩвдНјШыЦфЫћСНжжШќЕРЃЌЦфВюБ№НідкгкЗЂеЙПеМфКЭдіЫйЕФВЛЭЌЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌЩчЧјЭХЙКВЂЗЧаТЯЪЪТЮяЃЌФЃЪНвВВЂВЛИДдгЁЃЦфЛљБОвдЩчЧјЮЊЕЅЮЛЃЌгЩБІТшЛђЕъжїГЩЮЊЭХГЄЃЌдкЯпЩЯНшжњЮЂаХШКЁЂаЁГЬађЕШзщжЏЩчЧјОгУёЦДЭХЃЌЯпЯТЭъГЩНЛИЖЁЃЕБШеЯпЩЯЯТЕЅЃЌДЮШеЩчЧјФкздЬсЃЌгЩЦНЬЈЬсЙЉВЩЙКЁЂЮяСїВжДЂМАЪлКѓжЇГжЁЃ

ЁЁЁЁдчдк2016ФъЃЌЩчЧјЭХЙКБувбОдкЮфККЁЂГЄЩГЕШЖўШ§ЯпГЧЪаЧФШЛаЫЦ№ЃЌжЛЪЧЮДГЩЙцФЃЁЃБЛЪЎміЭХЪеЙКЕФ“ФуЮвФњ”ОЭЪЧДг2016ФъПЊЪМЃЌдкГЄЩГЗЂеЙВЂГЩГЄВЂж№НЅЯђЦфЫћГЧЪаРЉеХЕФЦНЬЈЁЃ2018ФъЯТАыФъЃЌГЄЩГБОЕиЕФЩчЧјЭХЙКЗЂеЙНјШыслЗхНзЖЮЃЌвЛЖШГіЯжМИАйИіДѓДѓаЁаЁЕФЭХЖгЁЃБЫЪБЃЌжЛвЊЪжЮеМИЪЎИіЮЂаХШКЃЌШЅжаЙњжаВПзюДѓЕФЪпВЫЫЎЙћХњЗЂЪаГЁ——ГЄЩГКьаЧХњЗЂЪаГЁзЊвЛШІЃЌБуФмПЊЭХЁЃетГЩЮЊЕБЪБЯпЯТаТСуЪлЖРгаЕФШШФжЁЃ

ЁЁЁЁзЪБОЕФасОѕЪЧУєШёЕФЃЌГігкВЦЮёвдМАСїСППМТЧЃЌвЛжкжЊУћVCЫГЪЦШыОжЃЌКьЩМзЪБОЁЂIDGзЪБОЁЂGGVМЭдДзЪБОЁЂецИёЛљН№ЕШЃЌдйЖШжњЭЦаавЕМгЫйЗЂеЙЃЌЩѕжСаЮГЩвЛИіаТ“ЗчПк”ЁЃ

ЁЁЁЁЩчЧјЭХЙКжЎЫљвдЕУЕНзЪБОЧрэљЃЌвЛИідвђЪЧЦфдЫгЊФЃЪНЧсЁЂЭЖзЪЩйЁЂМћаЇПьЃЌЦНЬЈМИИідТОЭФмаЮГЩСМКУЕФЯжН№СїЃЌРЉеХбИЫйЁЃМДЪЙЮоЗЈГЩГЄЮЊДѓЦНЬЈЃЌВЦЮёЭЖзЪЛиБЈТЪвВБШНЯПЩЙлЃЛСэвЛживЊдвђЃЌЪЧЭХЙКФЃЪНБГКѓДцдкДѓСПИпЦЕИеашЕФЩњЯЪЩЬЦЗЃЌБОжЪЩЯвВЪЧЖдзіЗЙТђВЫЕШСїСПЕФвЛжжељЖсЁЃ

ЭМдДЃКQuestMobile

ЁЁЁЁ2019Фъ1дТЃЌЫЩЪѓЦДЦДЕФдТЯњЪлЖюЭЛЦЦ1вкЪБЃЌДДЪМШЫбюПЁздКРЕиЖдЭтБэЪОЃЌ“ЕБФъзіУРЭХЪБгУСЫ18ИідТЭъГЩЕФЪТЃЌЯждкЮвУЧНігУСЫ6ИідТЁЃЫфШЛШыГЁЪБЮвУЧЪЧЕЙЪ§ЕквЛЃЌЕЋвВЫуЭъГЩСЫФцЯЎЁЃ”БЫЪБЃЌЫЩЪѓЦДЦДЕФЖрИіГЧЪаЕЅдТЯњЪлЖюИќЪЧЭЛЦЦЧЇЭђдЊЃЌвЕЮёНјШыШЋЙњ30грИіГЧЪаЃЌРлМЦИВИЧЙ§ЭђЩчЧјЁЃ

ЁЁЁЁЕЋЙ§ПьЕФЗЂеЙЃЌАЕВиЕФвўЛМвВМЋДѓЁЃНіАыФъЪБМфЃЌѕвЩэаавЕЧАШ§МзЕФЫЩЪѓЦДЦДОЭЯнШыСЫЮЃЛњЁЃЦфвЕЮёВЛНіНјШыЕїећНзЖЮЃЌЭЌЪБВУдБЪеЫѕЁЃ

ЁЁЁЁгыДЋЭГЕчЩЬЯрБШЃЌЫЩЪѓЦДЦДзЂжиздгЊЃЌвдЯњЖЈВЩЃЌЕЭПтДцЁЂЕЭЫ№КФЃЌВЂвРЭаЭХГЄетИіСїСПКЫаФЃЌРЉеХЫйЖШЗЧГЃПьЁЃИпЗхЪБЃЌЫЩЪѓЦДЦДжБгЊГЧЪавЛЖШГЌЙ§50зљЃЌДњРэГЧЪаГЌЙ§100зљЁЃЖјгЩДЫШЫдБКЭЙцФЃвВЪЧПьЫйРЉеХЃЌЖдЙмРэФмСІЁЂГЩБОПижЦФмСІвЊЧѓКмИпЃЌЖјЫЩЪѓЦДЦДЕФзщжЏаЇТЪКѓЦкЮДФмИњЩЯПьЫйРЉеХЕФВНЗЅЃЌЙЋЫОдкЙмРэВуУцвЛЖШвЁАкВЛЖЈЃЌеНТдвВЦЕЦЕзЊБфЁЃ

ЁЁЁЁЩњЯЪЕчЩЬЫига“ФбПаЕФЙЧЭЗ”жЎГЦЃЌе§вђШчДЫЃЌзїЮЊЯИЗжШќЕРвВВХвЛжББЛЭтНчШЯЮЊ“ДѓгаПЩЮЊ”ЁЃЮоЗЈКіЪгЕФЪТЪЕЪЧЃЌЩњЯЪЩЬЦЗвђЮЊЛѕЫ№ИпЃЌвдМАЧўЕРЁЂЙЉгІСДЕШФбНтЮЪЬтЃЌзЪН№ЭЖШыСІЖШвЛжБМЋДѓЁЃетЪЕМЪЩЯЪЧвЛИі“ЭћЖјЩњЮЗ”ЕФЪаГЁЁЃ

ЁЁЁЁЖјЭЌвЛЪБМфЃЌЩчЧјЩњЯЪЦНЬЈДєТмВЗЕФОгЊРЇОГвВдйвЛДЮжЄУїЁЃЦфДДЪМШЫРюбєЬЙбд“ЪЇбЊЙ§Пь”“ЕЭЙРСЫЩњЯЪЕФ‘ЩеЧЎ’ЫйЖШ”ЁЃЭЌЪБзЪН№СДГіЯжЮЪЬтвВгыВЩЙКШБЗІМрЙмЁЂВжДЂПежУЕШвЛЯЕСаЙмРэЯИНкЯЂЯЂЯрЙиЁЃ

ЁЁЁЁЩњЯЪЩњвтБЁРћЖрЯњЃЌашвЊЖдУПвЛИіЛЗНкЖМНјааОЋЯИЛЏЙмРэЁЃЪГЯэЛсСЊКЯДДЪМШЫСѕГПдјЖдЭтИјГівЛзщВЦЮёЪ§ОнЃЌвдДЫжЄУїетИіШќЕРЕФгЏРћФмСІЁЃдкПЭЕЅМл38дЊЕФЧщПіЯТЃЌЪГЯэЛсЕФвЕЮёУЋРћ21%ЁЃЕЋЫуЩЯИјЭХГЄ10%ЕФгЖН№ЃЌвдМАВжДЂЁЂЮяСїЫ№КФНќ6%ЕФГЩБОЃЌвЕЮёОЛРћШѓдђЫВМфНЕЮЊ4.5%ЁЃетЛЙЪЧЪГЯэЛсОЙ§вЛЖЮЪБМфУўЫїКѓЃЌЕУЕНЕФНЯЮЊПЩааЕФВЦЮёФЃаЭЁЃ

ЁЁЁЁЖјжЎКѓЕФЭЌГЬЩњЛювВгыДЫРрЫЦЃЌЦфДДЪМШЫКЮХєгюдк2020ФъНгЪмВЩЗУЪББэЪОЃК“ЭЌГЬЕФSKUгІИУЪЧЫљгаЦНЬЈРязюЖрЕФЃЌНгНќ3000ИіЃЌе§ГЃМвРяГдгУЭЌГЬЩњЛюЖМПЩвдвЛеОЪНТњзуЁЃЯИЗжРДПДЃЌЩњЯЪвРОЩЪЧДѓЭЗЃЌеМАйЗжжЎЦпЪЎЁЃ”

ЁЁЁЁЕЭУЋРћЁЂУЄФПРЉеХЁЂЙ§ЗжЕЭЙРЩњЯЪЫ№КФЙ§КѓЃЌЩчЧјЭХЙКРЫГБжаЕФИїМвЦѓвЕЃЌОљОРњСЫВЛЭЌГЬЖШЕФЕїећЃЌВЂж№НЅНјШыГСМХЦкЃЌИќМгзЂжиЛљБОЙІаоСЖЁЃСэвЛБпЃЌЪЎміЭХвВе§ЪЧдкетИіЗЂеЙНзЖЮЃЌЭъГЩЖдФуЮвФњЕФКЯВЂЃЌЪеЮВ“ЩчЧјЭХЙКВЂЙКЕквЛАИ”ЁЃаЫЪЂгХбЁдђдкБуРћЕъ“мНШиаЫЪЂ”ЕФМгГжЯТЃЌМЬајРЉеХЁЃ

ЁЁЁЁетвЛЗЂеЙНзЖЮЃЌЩчЧјЭХЙКФЃЪНФбвдНјааСїСПЖўДЮБфЯжЁЂЭХГЄШБЗІжвГЯЖШЁЂЦДЭХЦѓвЕОКељдьГЩгУЛЇЩѓУРЦЃРЭвдМАЖёадОКељЕШЮЪЬтвВБфЕУЮоЗЈЛиБмЁЃИќДѓГЬЖШЩЯЃЌЭЌжЪЛЏбЯжиЁЂгУЛЇЬхбщЕШЮЪЬтвВГЩЮЊЕБЪБЩчЧјЭХЙКЦѓвЕЗЂеЙЕФЙВаджЦдМвђЫиЁЃ

ЁЁЁЁвЛЮЛЭЖзЪШЫПДСЫжюЖрЯюФПШДГйГйЮДГіЪжЃЌдвђЪЧЬЋЩеЧЎСЫЃК“ЩчЧјЭХЙКЙЋЫОДѓЖрУЛЪВУДжизЪВњЃЌШчЙћЗЧвЊЫЕжизЪВњЃЌЙЉгІСДЫувЛИіЁЃГ§СЫЩйЪ§‘УЦЩљЗЂВЦ’ЕФЭЗВПЙЋЫОЃЌеце§ХмГіРДЕФЯюФПВЂВЛЖрЁЃРзЩљДѓгъЕуаЁЃЌЖрЪ§ЙЋЫООгЊЪ§ОнВвЕЃЌЛЙЪЧЦНЬЈаЭЕФЛњЛсИќДѓвЛЕуЁЃ”ЁЃ

ЁЁЁЁОоЭЗНСЛы“ЧхЫЎ”

ЁЁЁЁблЯТЃЌЛЅСЊЭјЦѓвЕЕФДДаТЯнШыСЫОНОГЁЃМДБуШчДЫЃЌЛЅСЊЭјЙЋЫОЕФОКељШддкГжајЃЌЕЋетжжОКељИќЖрЕФЪЧжиИДМШгаЕФЩЬвЕФЃЪНЃКБШШчУРЭХбщжЄСЫЭтТєЪЧПЩвдгЏРћЕФЃЌзжНкЬјЖЏвВвЊНјГЁЗжвЛБИўЃЛЙўЊГіаадкСНТжЪаГЁДДдьСЫМлжЕЃЌУРЭХКЭЕЮЕЮЖМРДеїеНЁЃ

ЁЁЁЁЖјдкаЫЪЂгХбЁбщжЄСЫЩчЧјЭХЙКЕФПЩааадКѓЃЌЛЅСЊЭјОоЭЗУЧздШЛВЛЛсЗХЙ§ЩчЧјЭХЙКЕФЪаГЁЛњгіЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЩчЧјЭХЙК