����8��23�����䣬��������2021��ڶ����ȼ����ڲ���ҵ�����档��3�µ�6�µĵڶ����ȣ�����Ӫ��2538��Ԫ��ͬ������26.2%���������г�Ԥ�ڡ�

��������������3200�����Ծ�����û����ھ�ϲ�������£��³��������ڷ��ͣ�������“�Ƚ�”��������������ȡ����֮�£���Ӫ�����ȥ���50�ڵ��䵽3�ڣ�ͬ���½�94%����ʹ������������Ӫҵ��û�������������Ŀ���ڷ�����ͨ�û�����£�Non-GAAP����������46��Ԫ��ͬ���½�22%��

��������“���”��һ��������Ϊ������������ƽ̨ҵ���̼Ҷ�ƽ̨��Ӫ��Ϊ��̬�����꣬��Ӫ������Ҫ��Աƥ�����������2021��6��30�գ�������Ա������40���ˣ��ǹ�����Ӫ��ҵԱ������������ҵ�������ҵ��ģ��Ա��н�긣���������з�������Ҫ��Ǯ����һ���棬�ز�Ͷ�����ҵ��ϲ������ҵ��ȣ����ڿ��𣬹�Ӧ���ͻ�����ʩ�ĴҲ����Ҫ�ʽ��ע�롣

����“Ͷ�뻻����”�IJ��Խ�ʹ�����������ϳ�����ѹ���ڲƱ��绰�����ϣ���������CEO����CFO��ȽҲ�ش���Ͷ������⣺������ս�Ե�������ϲƴƴ���Ź�ҵ����ע����߶����ܶȣ�����äĿ���š�

����������ҵ��ÿһ��֧����Ͷ�ʻر��ʣ��������ڼ������ݼ�ս�Լ�����Ӫҵ��

����01

�������ղ�����

������Ӫ������ҵľ�����һֱ�������Ķ��������ʽϵ͵����⣬��������900����SKU����Ӫ��Ʒ���Լ�������������Ʒ������ۣ�ë���ʳ�����10%-15%�ǻ���Ҳ��ˣ���ʱ��������һ��“����”�����۹�˾��

����Ϊ�������������ʼ��ƽ̨ҵ��ת�͡�ƽ̨������ƽ̨��û�����ʩ���ṩ�����ȷ������̼ҽ������꣬���Ÿ��ߵ�ë��������ת�����⣬�����ڲƱ���ĵ绰����¶������618�ڼ䣬����ƽ̨ҵ��������Ѿ�����59%�������ֻ�Ʒ���ƽ̨ҵ�����ٳ���100%��

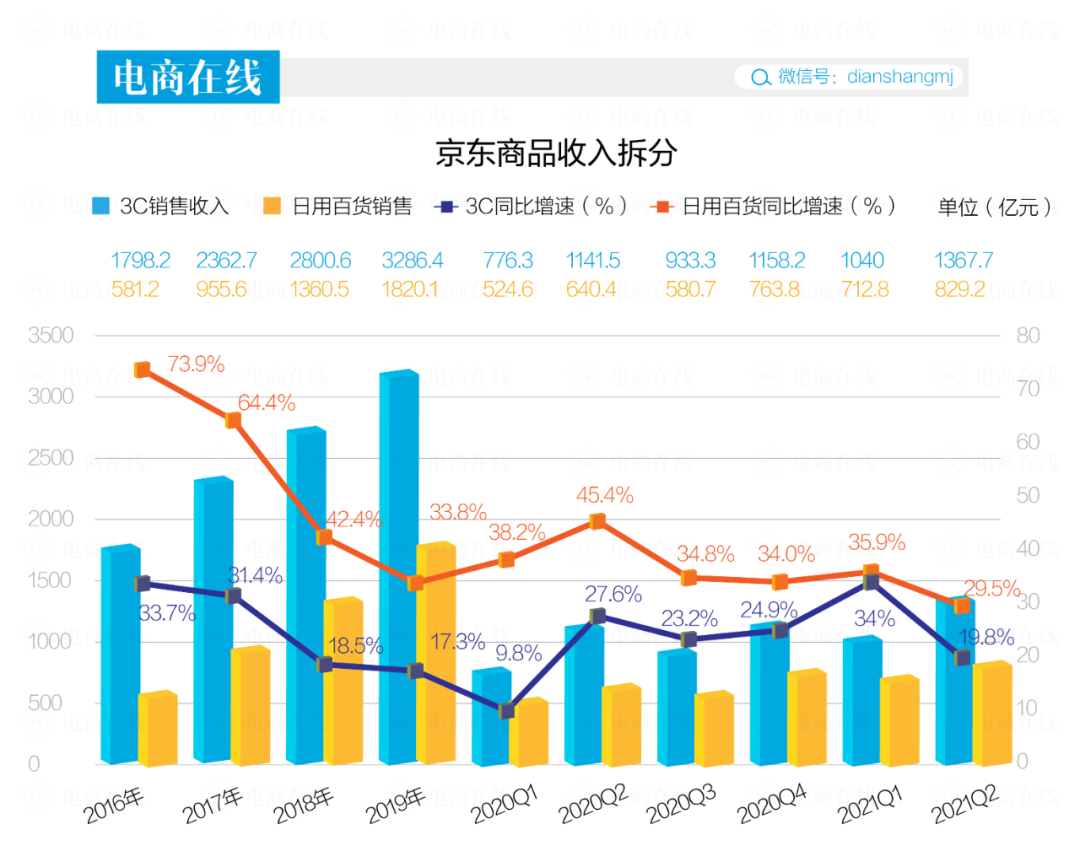

������2016���𣬾����ķ�������ռ�ȣ�Ӷ�𡢹�桢������������ߣ�2020��ﵽ12.6%������Ʒ�����ռ����Ȼ�ȶ���80%���ϣ���Ҫ����Ϊ3C������Ʒ�����ðٻ���Ʒ��3CƷ���DZ�Ʒ����������ɼ����컨�壬��������Ϊ�Ǿ������ë���ʵĹؼ���

�������������ߡ������˽�5�꾩������Ʒ���빹�ɡ����Է��֣����������ðٻ���Ʒ���ٽ�����30%���£���6��������ͣ���ë����Ʒ���ٷŻ���ҲӰ��������ë���ʡ�������ȣ�����ë����ֻ��12.5%�������г�Ԥ�ڵ�13.8%��

��������һ���Ʊ���ʼ������������������ַ��ࡣ

�����Ѿ����еľ����������뱻������������ϲ�;���������ת������ҵ�����ڲƱ��ォӪ��ҵ��ֳ�������飺�������ۡ�������������ҵ�����У����������Ǿ�������ĵ�ҵ������ӯ��59.9�ڣ�ͬ������23.3%��������������ҵ�����ڿ���——��������ȥ��ӯ��21�ڣ��������3.6�ڣ���Ҫ�ǻ�����ʩ��Ͷ�룬��ȥһ��������450���ֿ⡣

���������˾�ϲ����ҵ��������һ�������յ���30.2���ڣ�����ͬ������158%��ֵ��ע����ǣ�ȥ��12�£���ϲ��һ����ҵ������Ϊһ����ҵȺ�����������³��г��ľ�ϲAPP�������Ź�ҵ��“��ϲƴƴ”�Լ�������ҵ��“��ϲͨ”������顣

�������Ժ����Ʋ⣬������ҵ����Ǯ���ϣ����п�������Ϊ�����Ź��ļ��Ҿ������þ��������Ź�ҵ��“��ϲƴƴ”ֹͣͶ�룬�Ӷ���һ�������˳ɱ���

�����Ʊ�������ʾ����������ȣ�����Ӫҵ�ɱ��ߴ�2220.71�ڣ�Ӫ����֧106�ڣ�����56%��

���������������ɱ����ȶ�����ҵ���ë�������ðٻ���Ʒ�������ٷŻ�����Ͷ���ҵ�����ڲ�����Ǯ�����������“���ղ�����”�ķ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����