任何风口都要面临“回归均值”的考验。过往10年互联网行业一轮又一轮风口早已证明了这个铁律。乘坐在风口上的行业沉沉浮浮,受到经济周期、政府调节逆周期、企业盈利周期的影响。风口来时行业一地鸡毛,风口过后往往才是行业稳扎稳打形成良性循环之时。

直播带货“降温”在下半年成了非常明显的态势。

今年下半年开始,抖音就在传递“直播电商下半场”的概念,在经历头部主播GMV大幅下滑97%的剧烈动荡后,主动发力弥补商业能力。

长于电商能力的淘宝直播,则在强化“专业直播”概念。淘宝直播发布的宣传片中,四个专业主播连番出镜,强调商业基础设施、技术基础设施及平台治理生态的构建。

直播本身是典型的流量手段和营销媒介。但用在商业模型中,它的本质就变成了电商。它的价值在于降低销售成本,提高用户覆盖。

然而,流量手段和营销媒介的使用是有限度的,带货的目的不可能只是为了GMV增长,真正健康的直播电商往往要权衡多方利益:

平台长期稳定治理;

品牌的积淀与构建

商家的可持续发展;

用户口碑和习惯的养成;

健康的直播电商往往会形成“平台、品牌、商家、用户”的正向正向循环,不健康的直播电商往往会形成低价“收割式”的恶性循环。

01风口降温

任何风口都要面临“回归均值”的考验。过往10年互联网行业一轮又一轮风口早已证明了这个铁律。

乘坐在风口上的行业沉沉浮浮,受到经济周期、政府调节逆周期、企业盈利周期的影响。风口来时行业一地鸡毛,风口过后往往才是行业稳扎稳打形成良性循环之时。

直播带货赛道也是如此。今年上半年的炒作之后,正在逐渐回归均值和常态。

直播电商的风口究竟是如何吹起来的?我们可以从宏观环境、平台竞争两个维度去思考这个问题。

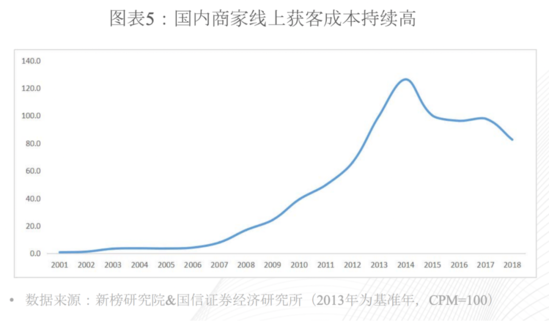

2018-2019年,直播电商就在悄然酝酿。当时国内线上商家获客成本持续走高。

拼多多在此情况下迅速崛起,抖音、快手积淀了大量流量却未变现,也开始尝试直播带货。在这一大趋势下,我们可以看到2018年左右国内商家线上获客成本开始进入一轮下滑周期。

2020年上半年,直播带货被推上高潮——这是新冠疫情影响,快手掀起K3战役与抖音双雄争霸,淘宝、拼多多战略博弈进入新阶段的结果。

1、新冠疫情影响下,门店停业,产品滞销,产业链面临停工困境。直播电商几乎成了唯一的出货路径,再加上决策层都在倡导各地带货,资本、商家、明星、网红一拥而入;

2、年初快手K3战役后,与抖音竞争进入白热化。双方都试图讲出新故事,跑出新模式,以此在资本面前获得青睐,双方在直播赛道的加码甚至起到了相互拉抬的作用;

3、抖音快手为代表的短视频、直播平台大幅侵占用户时长。阿里系从去年开始继续强化电商社区化,以此留住用户、增强黏性、提高转化,这也是阿里多年的内容策略;

4、阿里需要压制拼多多为代表的新型社交电商平台。直播带货可以开辟社交电商的新赛道,降低流量成本,以此扬长避短,避开竞争对手锋芒,把握住在电商行业主导权;

风口往往需要资本维持,也需要巨头战争意志支撑。然而2020年的宏观环境已经不太允许类似滴滴快的、摩拜ofo时代的长期低效投入。这注定了直播风口无法维系太久。

对字节和快手而言,如果不能从直播带货中快速盈利,那么直播带货会成为拖累主业的鸡肋。

阿里对直播带货的态度更多是防御性的,投入直播的目的在于获取低价流量,将直播吸纳为商业体系的一个组件。

从直播带货自身发展逻辑以及行业几大参与者的现状去看,它注定了会回归均值。

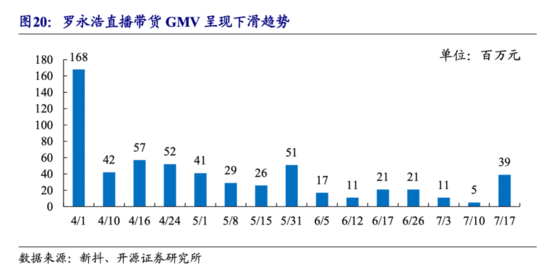

尤其是罗永浩直播带货GMV在4月以来遍呈现下滑态势,一系列明星、名人直播遭遇翻车。直播带货从神坛走下,逐渐被客观理性认识——直播带货这轮风口又是如何降温的?

1、随着疫情影响在下半年逐渐减缓。线下门店恢复营业,企业复工复产正常运转,在产业逐步恢复正轨的情况下,全民带货热潮也随之降温。

2、当下美股、港股环境动荡,字节、快手上市不确定性变大。靠资本短跑滚数据的策略失效。到底给谁讲故事、讲什么故事变得模糊,市场在这种不确定下更注重长效实际增长。

3、企业盈利周期往往“劝退”商家、用户。随着品牌商家涌入,平台在流量变现压力下提高抽成红线,流量成本也因竞价被抬高,商品价格逐渐回归正常,平台吸引力随之下降。

所以你可以看到,直播带货发展到下半年似乎遇冷了。

随着玩家涌入,流量成本攀升,各大商家又陷入斥巨资买流量怪圈。直播电商原有的粗放流量逻辑不再诱人,红利逐渐消失。

直播带货短期内确实可以通过“主播+流量+补贴”的方式刺激用户冲动消费,以此带来GMV短期巨幅增长。但长期去看,这种粗放式增长的GMV质量值得怀疑。

过去直播平台所主导的带货其实只是在重演前几年共享出行、O2O战场的“风口”式玩法——资本入场、补贴先行,通过刺激式的手段培育用户习惯、商家习惯,养出产业链。

不可否认,这的确是一种有效路径,但是短期刺激显然不是健康的玩法。在平台补贴下滑,非忠用户退场后,平台终究会“回归均值”。

02能力补足

很多第一次看直播的人会认为:这不就是流量变现?

但事实上,经历了半年的爆发后,大多数试水者都明白了一个道理——直播带货的本质,还是电商。

对一个真正打算长期经营的品牌商家而言,它到底需要哪些来自直播电商平台哪些维度的支撑?

品牌层面:可以持续保持口碑,积淀品牌资产;

用户层面:可以长效用户互动,形成用户粘度;

商业层面:平台可以提供解决物流、服务的基础设施;

治理层面:良好而有序的商业规则,明晰的制度安排;

所以我们可以发现,淘宝直播是以品牌和品类为核心的流量分发逻辑。前者注重商家沉淀品牌和用户,后者则是通过用户需求去匹配商品。

然而,从这四个层面去审视现在各个直播平台会发现,新兴平台往往需要补足相关能力——尤其是平台治理,这个阿里系通过和商家多年磨合才逐渐捋顺的问题——事实上,这也目前直播电商各平台所面临难度最大的问题;

以抖音为例,在品牌层面上,抖音有非常明确的测量标准,然而在用户、商业和治理层面,抖音尚处于补课阶段。

抖音获取流量的最重要方式是视频内容,用户使用抖音的最强心智也是来看短视频内容。基于此,抖音形成了长期稳定的变现模式:内容供给、获取流量、售卖流量、广告变现。这一主营业务模式链路短、变现稳定、成本较低。

对品牌商家而言,抖音注重公域流量的统一分发的分发体系天然适应原先的内容供给,却不适应商家的自身的新客获取以及用户运营。

抖音目前与淘宝处于竞合状态,采取了自建与联盟两手抓的策略。今年8月底,抖音已与淘宝签订新一轮年框合作,包括广告和电商两个部分,合作规模整体超过去年。

这轮合作竞合意明显——一方面双方保持着暧昧关系,另一方面却在签约前传出“分家”风波。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 带货