����2020��ע���Dz�ƽ����һ�꣬��ÿһ����ͨ������ˣ�����ҵ�۹�����Ͱ�Ҳ����ˡ�

�����������ʷ�ϣ�������������ս�������ƺ�û����һ����2020��һ�����������������ᣬ���ٳ��¡��Ա�����è����ƴ���;����Ľ�������������������ֺͶ��������أ������������ô�Ϳڱ��ѵ����ţ���������飬Ҳ�е��ս�ʽ��

����������ҵ��ͼ������ҵ��ṹ���ӣ�����������ҵ���Ƽ��㡢����ý�弰���֡�������ҵ�������Ĵ֣����У�������ҵ�еĹ�������������������ҵ�۹��Ļ�ʯ��

�������Ա�����èΪ����Ĺ�������ҵ��ռ�˰�����Ӫ�յ�65%���ϣ������˰��X��ȫ�����������Ƽ��㡢����ȿ���ҵ����ʽ��Ԯ�����ܿ��õ��Ƽ��㣬��ʵ2020����ֻռ�˰�����Ӫ�յ�8%��

�������˰�������۾͵��ڶ��˰����������Ŀǰ���������۳����ܵ�ƴ��ࡢ������ƽ̨�͵��̵ij��������������С�����ֺͶ�����ȥ���Ļ����̶��г��ݶ�IJ�ʳ��

���������������ҵ��ĸ����Ƿ��ι̣�˭�ܶ��������е����ң�

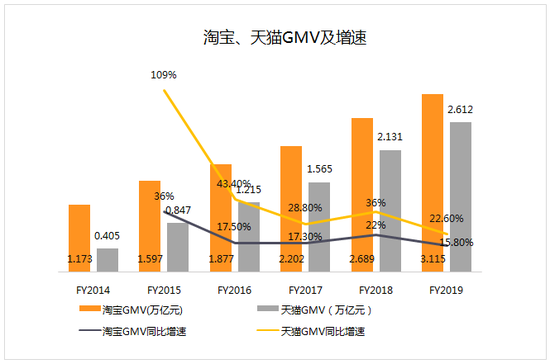

����GMV���ٷŻ��DZ�Ȼ

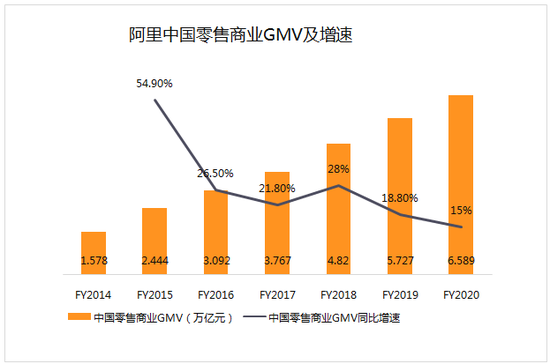

�������ɣ������������ҵ���GMV���٣�����2014����˹�������������һ���µ͵㣨���Ľ����۰����������ҵ��

��������2020��3�µ�2020���꣬�����й�������ҵGMV��һ��ʱ���ڵijɽ��ܶ�ﵽ6589����Ԫ������ң�����ͬ��������һ��������15%��

������Ȼ��������������¹�����Ӱ������ء�2020���һ���ȣ���èGMV��ͬ������ֻ��10%�����b����Ҿ�װ�κ����������Ʒ�����������˸�������

��������Դ����˾�Ʊ� ��ͼ����ҵ�

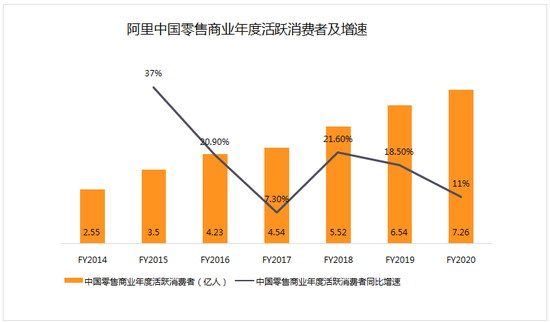

����GMV�������������Լ�ÿ�����ѵĽ������ġ�2020���꣬�Ա�����è����Ȼ�Ծ����Ѿ��ﵽ7.26�ڡ�Quest Mobile����������������ʾ����ֹ2020��Q1���й��ƶ��������û�ͻ��11.56�ڡ�

�����������ʣ������û������IJ�����������ȡ���û�����������֮�����û��Ļ�ȡ��ȻԽ��Խ�����������ٿݽߡ�

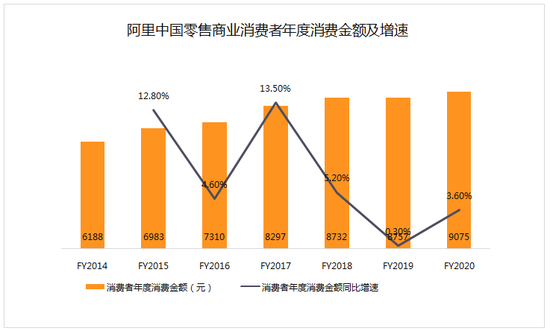

����ÿ��ÿ������ѽ��������ˮƽ�ͺ�۾������Ӱ�죬Ҳ�����������Ƶ�������

��������Դ����˾�Ʊ� ��ͼ����ҵ�

��������Դ����˾�Ʊ� ��ͼ����ҵ�

����Ϊ�˻�ȡ���������̻��ڲ������������Ѿ������������ֳ��Ժ�Ŭ����

�����ڻ�ȡ�����������棬�����Ƴ��Ա��ؼ۰棬�����ۻ��㣬��C2M�ķ�ʽֱ����ũ��Ʒԭ���غ���������Ŀ����Ϊ�û��ṩ�м۸������IJ�Ʒ����ƴ���������߳��к�����û���2020���꣬����Ĺ���������Ȼ�Ծ��Ҿ�����7200������70%����Ƿ���������

�������ڸ������û���罻�����������罻���̣��в��������ŵ�ƴ��ࡣ����Դ���֪��������ǿ�罻��“����”ʧ�ܣ���ת��Ͷ����һ��Ʊ���罻��ϵ��APP������С���顢İİ��Bվ�ȣ�����Щƽ̨��Ϊ�Լ���������Դ��

����ͬʱ������Ҳû�з������罻�����Ŭ�����칫Э��ƽ̨�����������ڼ�ӭ���˸߹�ʱ�̣� 3 �·ݣ����������յ��վ���Ծ�Ñ��ﵽ1.55 �ڡ�

�������̻��ڲ��������棬����һֱ��ǿ���Ա�������“��”�ģ���������ǿƽ̨���������Ժ��罻���ԡ���ֱ��������Ƶ��ͼ�ĵ�������ʽ������ԣ�����������Ӫ�Լ��ķ�˿Ⱥ���Ӷ������û�ʹ��ʱ������߹���Ƶ�Ρ�

�������ォ�Ա�ֱ�������Ϊһ��������APP��������ֱ����������ޱ櫺��������2020���꣬�Ա�ֱ������GMVͬ�ȷ������ﵽ2000�ڡ�

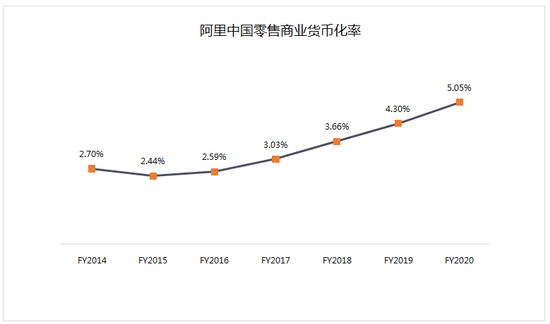

���� Ӫ�����ٸ���GMV������

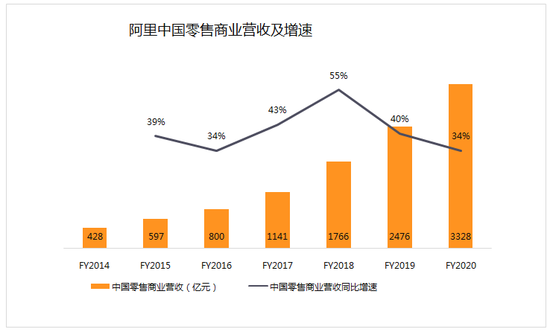

���������������ҵ��GMV���ٽ��͵�ͬʱ��Ӫ���������Ը���ǰ�ߡ�2020����GMV����ֻ��15%����Ӫ�մﵽ3328��Ԫ��ͬ������Ϊ34%��

��������Դ����˾�Ʊ� ��ͼ����ҵ�

������Ҫԭ�����Ա�����èGMV�ı仯��

������è�̳Ǹ���“��è”֮����Ͱ�����èΪ���������ƽ̨��������������������B��Ʒ���̣�������������Ȩ�صȷ�ʽ���ϼӴ������������ȣ����������Դ��б��

������èGMV���������Կ����Ա����ڰ�������GMV�����У���è�ķݶ�����ӣ���2014�����25.4%��ߵ�2020�����49%��

��������Դ����˾�Ʊ� ��ͼ����ҵ�

�����Ա�����è���������Թ���Ӷ��

�����������Ա�����èƽ̨Ͷ�Źؼ�����������չʾ��棬����Ҫ��ȡ���ѣ��ڲƱ��ϼ����ͻ��������롣���һ�Ҫ��ƽ̨���ɱ�֤��ͼ�������ѣ�Ҳ���ڿͻ���������������ⲿ������ռ�Ⱥ�С��

������è���ҳ���Ҫ�����Ѻͱ�֤��ȣ���Ҫ��Ӷ��Ҳ���ǰ���Խ����ij�ɡ���ɵİٷֱȸ�����Ʒ����IJ�ͬ��������ͬ��������0.3%��5%֮�䡣��������Ʒ�����Ӳ�Ʒ�ȵ�ë���ʵ���Ʒ��Ӷ���ʽϵͣ���ױ����װ�ȸ�ë���ʵ���Ʒ��Ӷ���ʽϸߡ�

������è���Ҵ������һ����ģ��Ʒ���̣��и����Ӫ�����ã���Ҫ����Ӷ�����ͬ����GMV�������ܻ�ø������롣

����������èGMV�ڹ�������ҵ��GMV��ռ������ߣ���������ҵ��GMV���һ��ʣ�Ӫҵ����/GMV��Խ��Խ�ߣ�����������˳���GMV���١�

��������Դ����˾�Ʊ� ��ͼ����ҵ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����Ͱ�