ЁЁЁЁЃЈЖўЃЉвдЮќв§ГЄЮВЩЬМвЮЊжїЃЌЖЬЦкФкЬсЩ§ЛѕБвЛЏТЪЪЕЯжгЏРћФмСІГжајГабЙ

ЁЁЁЁДгБфЯжФЃЪНЩЯПДЃЌЦДЖрЖрЁЂЬдМЏМЏЮЊДњБэЕФЩчНЛЕчЩЬгыДЋЭГЕчЩЬЦНЬЈУЛгаУїЯдЧјБ№ЃЌжївЊЪеШыОљЮЊЦНЬЈЩЬМвЕФЙуИцКЭгЖН№ЪеШыЁЃдкАЂРяЁЂОЉЖЋЕШДЋЭГЕчЩЬЦНЬЈЕФзЪдДж№ВНЯђЦЗХЦЩЬМвЧуаБЕФБГОАЯТЃЌРћШѓТЪЯрЖдНЯЕЭЁЂПтДцбЙСІЯрЖдНЯДѓЕФжааЁЩЬМвЪмЕНХХМЗЃЌЦДЖрЖрЁЂЬдМЏМЏБуВЩШЁСуШызЄЗбгУЁЂСугУН№ЁЂСуПлЕуЕШЗНЪНЃЌЮќв§ДѓХњЕЭПЭЕЅМлТєМвШызЄЁЃвдЮќв§ГЄЮВЩЬМвЮЊжїЕФеНТдЃЌЪЙЕУЩчНЛЕчЩЬдкгЖН№КЭЙуИцСНВПЗжЕФЗбТЪЖМУїЯдЕЭгкДЋЭГЕчЩЬЦНЬЈЁЃ

ЁЁЁЁжїДђЕЭМлВпТдЕФЩчНЛЕчЩЬЦНЬЈПЭЕЅМлЕЭЃЌеМОнЦНЬЈДѓСПЬхСПЕФГЄЮВЩЬЛЇУЋРћТЪвбОДІгкКмЕЭЕФЫЎЦНЃЌетбљЦНЬЈБуЯнШыЬсЩ§ЛѕБвЛЏТЪЕФРЇОГЃКШчЙћЮЌГжФПЧАЕФМлИёВпТдКЭЩЬЛЇНсЙЙЃЌЩчНЛЕчЩЬЦНЬЈЛѕБвЛЏТЪМИКѕУЛгаЭЛЦЦЕФПеМфЃЛШчЙћМЄНјЕиЬсЩ§ЛѕБвЛЏТЪЃЌНЋЫ№КІЦНЬЈЮШЖЈЕФЩЬМвЛљДЁЃЌЪЙЕУЩЬМвгыгУЛЇСїЯђЦфЫћЦНЬЈЁЃ

ЁЁЁЁЖјЧвЖдгкЩчНЛЕчЩЬРДЫЕЃЌВЛЕУВЛЯћКФОоЖюЕФгЊЯњЗбгУРДЧЫЖЏЙцФЃЪЕЯжЭјТчаЇгІЃЌЩчНЛЕчЩЬЖдЙцФЃЕФГеУдВЛЛсЭЃжЙЁЂРЧадРЉеХШдНЋГжајЃЌЖЬЦкФкЬсЩ§ЛѕБвЛЏТЪЪЕЯжгЏРћФмСІГжајГабЙЁЃ

ЁЁЁЁЭМЃКЩчНЛЕчЩЬОоЭЗЦДЖрЖрЖдЙцФЃЕФГеУдВЛЛсЭЃжЙЃЌЕЭЛѕБвЛЏТЪЪЙЕУЖЬЦкгЏРћЮоЭћ

зЪСЯРДдДЃКЦДЖрЖрВЦБЈ

ЁЁЁЁЃЈШ§ЃЉЦНЬЈЦЗХЦЩ§МЖЛЏЕФЙ§ГЬжаЃЌЯћЗбепЁЂЩЬМвгыЦНЬЈШ§ЗНРћвцФбвдЦНКт

ЁЁЁЁЯћЗбепЃКЩчНЛЕчЩЬЦНЬЈФкМйЛѕКсаавЛжББЅЪмЯћЗбепЗЧвщЃЌЖјЧвГфГтзХаЮЩЋИївьЕФЖёадгЊЯњЃЌЫфШЛЦДЖрЖрУЧГжајМгДѓСІЖШДђЛїМйЛѕЃЌЕЋЩЬМвШдгаЖЏСІМЬајзїМйЁЃБЅЪмкИВЁЕФМйЛѕЮЅНћЮЪЬтЪЧгАЯьЦДЖрЖрУЧЮДРДИпЫйЗЂеЙЕФЪзвЊЗчЯеЁЃ

ЁЁЁЁЩЬМвЖЫЃКЩчНЛЕчЩЬЕФЖЈЮЛОіЖЈСЫЦНЬЈЛ§РлСЫДѓСПжааЁЩЬЛЇЃЌЖјетаЉЩЬЛЇдкЩЬЦЗЦЗжЪЕШЗНУцЮЪЬтНЯЖрЃЌЪЙЕУЦНЬЈдкЯћЗбепаФФПжаДђЩЯСЫ“ЕЭМлЁЂСгжЪ”ЕШБъЧЉЃЌМгЧПЦЗПигыЗўЮёЃЌЬсЩ§ЯћЗбепаФФПжаЕФаЮЯѓЪЧЩчНЛЕчЩЬЦНЬЈПЩГжајЗЂеЙБиаыУцЖдЕФЮЪЬтЁЃЮЊДЫЃЌЦДЖрЖрОГЃВЩШЁЕФЗЧГЃбЯРїЕФДѓЖюЗЃПюДыЪЉЃЌвбОв§Ц№СЫЩЬМвЕФЖрДЮЗДПЙЃЌеташвЊАбЮеКУЮЌЛЄЯћЗбепРћвцКЭЩЬМвРћвцЕФМшФбЕФЦНКтЁЃ

ЁЁЁЁЦНЬЈЖЫЃКЩчНЛЕчЩЬЦНЬЈФПЧАЦеБщЩаЮДгЏРћЃЌНівРРЕЭјЩЯгЊЯњЗўЮёЛёЕУЪеШыЃЌЧвИпЖюЕФЯњЪлКЭгЊЯњжЇГіЪЙЕУЦДЖрЖрУЧШыВЛЗѓГіЁЃетвЊЧѓЦНЬЈдкЦНКтКУЯћЗбепРћвцКЭЩЬМвРћвцЪБЃЌЛЙвЊПЊЗЂЖрдЊЛЏЕФгЏРћФЃЪНЃЌШчЯћЗбепЪ§ОнЭкОђЁЂГСЕэзЪН№ЩњЯЂЪеШыЁЂДћПюЕШН№ШкЗўЮёЪеШыЕШЃЌвдБугкНЈСЂЦ№ЧхЮњЕФгЏРћФЃЪНЁЃ

ЁЁЁЁ03

ЁЁЁЁЩчНЛЕчЩЬЩЬвЕФЃЪНЕФЭЛЮЇТЗОЖЃКШѕЛЏЮЂаХгАЯьЁЂЧРЖсаТдіСїСПКЭОЋЯИЛЏдЫгЊ

ЁЁЁЁЃЈвЛЃЉСЂзуЮЂаХКЃСПЭъГЩЕЭГЩБОгУЛЇСбБфЃЌЕЋашвЊЬсЧАШѕЛЏЖдЮЂаХЕФвРРЕ

ЁЁЁЁвдЦДЖрЖрЮЊДњБэЕФЩчНЛЕчЩЬЃЌЦфГЩЙІдкгкСЂзуЮЂаХКЃСПЕФСїСПаЮГЩЕФЕЭГЩБОгУЛЇСбБфЃЌЖјЯёЮЂаХетбљЕФЖЅМЖЩчНЛШыПкЪЧЩчНЛЗжЯэаЭЕчЩЬЕФЬьШЛБкРнЁЃ

ЁЁЁЁЩчНЛAPPЯрЖдгкЕчЩЬAPPШеОљЦєЖЏДЮЪ§ИќЖрЃЌЧвШеОљЪЙгУЪБГЄИќГЄЃЌЭЌЪБЯрЖдгкЭјЙКгУЛЇРДНВЃЌМДЪБЭЈаХдкЭјУёжаЕФЩјЭИТЪИќИпЃЌЮоТлЪЧЬдБІЛЙЪЧЬьУЈЖМВЛОпБИетбљЕФЩчНЛСїСПГиЁЃ

ЁЁЁЁЕЋЖдгкЬкбЖгыЮЂаХЕФЙ§ЖШвРРЕЃЌЛсДјРДМЋДѓЕФВЛШЗЖЈадЗчЯеЁЃЖдЬкбЖСїСПЕФИпЖШвРРЕЪЙЕУЦДЖрЖрДѓВПЗжСїСПРДздгкЮЂаХЃЌЖјЧвЦДЖрЖрвВгыЮЂаХжЇИЖЁЂЬкбЖдЦЗўЮёЁЂЬкбЖЙуИцЕШЬкбЖЦфЫќвЕЮёНјааКЯзїЁЃОЭдк10дТЗнЬкбЖЭЫЙЩЦДЖрЖрКѓЃЌЮЂаХДЋГіСЫНЋЩ§МЖЖдЭтВПСДНгФкШнЙцЗЖЙмРэЕФЯћЯЂЃЌУїШЗЙцЖЈЃКВЛПЩгеЕМЯТди/ЬјзЊЃЌВЛПЩНјааКУгбжњСІЁЂПГМлЕШЮЅЙцЛюЖЏЃЌВЛПЩвдЮЅЙцЦДЭХЕШЁЃ

ЁЁЁЁЕЋДгФПЧАРДПДЃЌЦДЖрЖрЬсЧАзізуСЫЙІПЮЁЂЕМСїзіЕФЗЧГЃКУЃЌзЂВсгУЛЇвбОДяЕН4.4вкЃЌаэЖрвдЧАЦДЕЅЁЂПГМлЕФЮЂаХгУЛЇвбОГЩЙІЕМСїжСЦДЖрЖрЃЌвЦЖЏЖЫMAUеМФъЛЏЛюдОТђМвЪ§ЕФБШР§ЃЌвбОДг2017ФъвЛМОЖШЕФ22.16%ЬсЩ§ЕН2019ФъЖўМОЖШЕФ75.75%ЁЃ

ЁЁЁЁЃЈЖўЃЉЧРЖсЖЬЪгЦЕЁЂЭјКьжБВЅЕШаТдіСїСПЃЌОЁПьШЁЕУгУЛЇгыЬхСПЕФЙцФЃгХЪЦ

ЁЁЁЁЩчНЛЕчЩЬЙ§ШЅЖрЙизЂЩчНЛСїСПЃЌЭЈЙ§ЗжЯэКЭПГМлЕШаЮЪНРДв§ЗЂгУЛЇЕФЯћЗбвтдИЃЌЕЋЯћЗбепЖдгкВњЦЗБОЩэЕФЙизЂВЛИпЃЌЖјПьЪжЁЂЖЖвєЕШДѓаЭСїСПЦНЬЈдђвдЖЬЪгЦЕКЭжБВЅФкШнзЪдДМћГЄЃЌПЩвдгааЇНтОіЯћЗбепЖдгкВњЦЗБОЩэВуУцЙизЂЖШВЛИпЕФЮЪЬтЁЃДЫЭтЃЌвВФмЛКНтЩчНЛЕчЩЬЙ§ШЅЕФСїСПРДдДЙ§ЖШвРРЕЮЂаХЃЌКЭПьЪжЁЂЖЖвєЕШКЯзївВПЩвдСюСїСПРДдДИќМгЖрдЊЛЏЁЃ

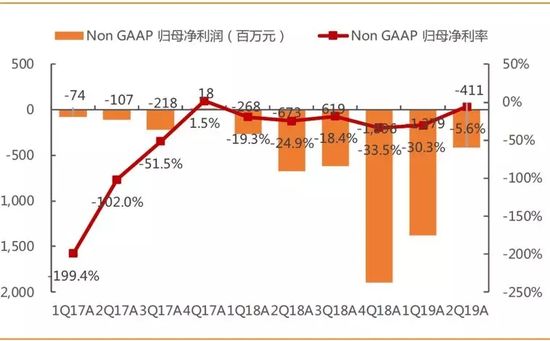

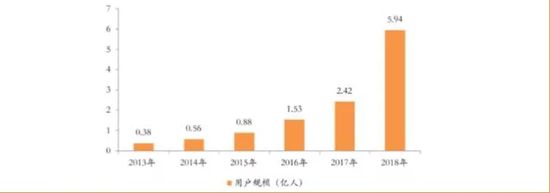

ЁЁЁЁЭМЃК2018ФъЖЬЪгЦЕгУЛЇдіжС5.94вкЃЌГЩЮЊаТЕФСїСПдіГЄРДдД

Ъ§ОнРДдДЃКЬьЗчжЄШЏбаОПЫљ

ЁЁЁЁЩчНЛЕчЩЬЦНЬЈгІИУОЁПьШЁЕУгУЛЇЃЈЬиЖЈФПБъЪаГЁФкЕФгУЛЇЃЉЕФЙцФЃгХЪЦЃЌВЂгЩДЫаЮГЩЭјТчаЇгІКЭЙцФЃаЇгІЁЃвђЮЊЕБЕчЩЬЦНЬЈЕФгУЛЇЙцФЃДяЕНвЛЖЈСПМЖКѓЃЌЖдЩЬМвШызЄЕФЮќв§СІЛсУїЯдЬсЩ§ЃЌЖјЫцзХИќЖрЩЬМвЕФгПШыЃЌЦНЬЈЬсЙЉЕФЩЬЦЗЗсИЛЖШЕУЕНЬсЩ§ЃЌДгЖјЖдгУЛЇдіГЄДјРДДйНјзїгУЃЌаЮГЩгУЛЇгыЩЬМвЕФЛЅШйЩњЬЌЃЌНјвЛВНЬсИпСїСПЗжЗЂаЇТЪКЭЙЉашЦЅХфаЇТЪЃЌЪЧЮЊЭјТчаЇгІЁЃДЫЭтЃЌЦНЬЈЬхСПЙцФЃдіГЄгажњгкЬЏБЁЯрЖдЙЬЖЈЕФГЩБОЗбгУЦНОљжЇГіЃЌЪЕЯжЙцФЃаЇгІЃЌЬсЩ§гЏРћдЄЦкЁЃ

ЁЁЁЁЃЈШ§ЃЉМсГжОЋЯИдЫгЊЕФдіГЄВпТдЃЌШУИќЖрЕФгУЛЇВЮгыЕНЙЉгІСДОіВпЙмРэ

ЁЁЁЁДгФГжжГЬЖШЩЯНВЃЌЩчНЛЕчЩЬБОжЪЩЯЪЧЕчЩЬаавЕгЊЯњФЃЪНгыЯњЪлЧўЕРЕФвЛжжДДаТЃЌЩчНЛСбБфДјРДЕФЕЭГЩБОв§СїЪЙЕУЩчНЛЕчЩЬдкГѕЦкЛёЕУИпЫйЗЂеЙЃЌЕЋетжжФЃЪНЕФДДаТВЂЗЧФбвдИДжЦЃЌЮоЗЈГЩЮЊЦѓвЕЕФКЫаФОКељБкРнЁЃ

ЁЁЁЁвђЮЊЖдгкЯћЗбепРДЫЕЃЌЮоТлгЊЯњФЃЪНгыЯњЪлЧўЕРШчКЮЕќДњДДаТЃЌЩЬЦЗЕФЮяУРМлСЎКЭЪлКѓЕФПьЫйИпаЇЪЧЖдЦНЬЈВњЩњжвГЯЖШЁЂдИвтГжајИДЙКЕФИљБОЁЃ

ЁЁЁЁЖдгкЩчНЛЕчЩЬРДЫЕЃЌЦфЬьШЛЖдЩчНЛСїСПЕФгазХЩюПЬРэНтЃЌгІИУСЂзуздЩэЩЬвЕФЃЪНЬиЕуЃЌГфЗжЗЂЛгЩчНЛЙиЯЕЭјТчЕФМлжЕЃЌВЛНіЪЕЯжгУЛЇЙцФЃЕФСбБфЪНдіГЄЃЌИќЪЙгУЛЇВЮгыЕНЙЉгІСДОіВпгыЙмРэжаЃЌИФБфЙЉашЙиЯЕЃЈC2MФЃЪНЃЉЁЃЕфаЭШчЦДЖрЖрЕФБЌПюДђдьФмСІЃЌМДЦДЖрЖрАбКЃСПСїСПЕМЯђгаЯоЩЬЦЗжаШЅЃЌДђдьБЌПюВњЦЗЁЃЖдЯћЗбепРДЫЕЃЌПЩвдЕЭМлТђЕНЬиЖЈЕФВњЦЗЃЛЖдЩЬМвРДЫЕЃЌЫфШЛЕЅЮЛВњЦЗМлИёЕЭЃЌЕЋЪЧЖЉЕЅСПОоДѓЃЌБЁРћЖрЯњЁЃЦДЖрЖр2019Q2ЕФгУЛЇЪ§ЁЂARPUвдМАЯжН№СїЕФЯђКУвВВрУцЗДгГСЫЦДЖрЖрдкИпЫйЗЂеЙЦк“ИпжўЧНЁЂЙуЛ§СИ”ЕФеНТдВПЪ№ЃЌжаГЄЦкНЋгЩЙцФЃТпМзЊЮЊОЋЯИдЫгЊТпМЃЌНЋМЋДѓДйНјзлКЯЗбгУТЪЕФгааЇПижЦКЭгЏРћадЕФЯдЯжЁЃ

ЁЁЁЁЩэДІЛЅСЊЭјЕФЯТАыГЁЃЌе§жЕСїСПКьРћЯћЪЇжЎМЪЃЌЬдМЏМЏзЈзЂгкДжЗХЪНЩеЧЎВЙЬљЛёШЁгУЛЇЃЌШДКіТдШчКЮЭЈЙ§ЩеЧЎЛЛРДСєДцЁЂИДЙКгыгУЛЇаФжЧетвЛИљБОУќЬтЃЌНіНіЦѓЭМвдОЁПьIPOЕФЗНЪНзпЯђЦДЖрЖрЕФЗчЙтжЎТЗЃЌЯждкПДРДЃЌетЬѕТЗЖЯСЫЃЌЖЯЕФгааЉВжДйЃЌШДЪЎЗжКЯКѕЧщРэЁЃ

ЁЁЁЁЦДЖрЖрCEOЛЦсПЦДЖрЖрдк2019Q2ВЦБЈЕФЕчЛАЛсвщЩЯЭТТЖждГІЃКНёЬьЕФжаЙњЕчЩЬЪаГЁЛЙВЛЪЧвЛИі“СуКЭ”ЕФОжЪЦЃЌЕчЩЬЛЙДІгкЗЂеЙЕФдчжаЦкНзЖЮЃЌвЛИіМлжЕ30ЭђвкЕФСуЪлЪаГЁЛЙдкВЛЖЯРЉДѓЃЌЫљгаЕФаавЕФкЕФЙЋЫОЖМгаНјвЛВНЗЂеЙЕФПеМфЁЃЕЋзнЙлжаЙњЕФЕчЩЬНКўЃЌжЛгаАЂРяЦОНшЮоЗЈБЛЭтНчЫНгаЛЏЕФОоДѓСїСПГиЖјЮШзјЕігуЬЈЃЌОЉЖЋЁЂЦДЖрЖрЁЂЫеФўКЭЮЈЦЗЛсУЧвРШЛЮЊВЙзуздЩэЕФЩњЬЌЖЬАхЖјВНТФБЁБљЃЌблПДзХАВШЋБпНчБЛж№ВНЭЬЪЩЁЃЖјКХГЦБШЦДЖрЖрИќ“ЯТГС”ЕФЕФЬдМЏМЏЃЌетДЮЪЧецЕФ“ГСЯТШЅ”СЫЁЃ

ЁЁЁЁКЃЫЎЪЧецЕФЃЌЛ№бцвВЪЧецЕФЁЃЖдгкЛёПЭГЩБОИпЦѓЁЂгУЛЇСєДцТЪЕЭЁЂгЏРћУЛгадЄЦкЕФЩчНЛЕчЩЬРДЫЕЃЌЛсгаИќЖрЕФЬдМЏМЏУЧ“ЯТГС”дкBТжЕФТЗЩЯЁЃ

ЁЁЁЁРДдД: ЮЂаХЙЋжкКХЃКТЙУљВЦО вѓГЄЪЗ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЩчНЛЕчЩЬ