����2019��˫11ȫ��ȫ���عˡ�ȫ�������۶��4101��Ԫ��ͬ��+30.5%��˫11���������ݶ�����������4.9%������è������ռ���»���ƴ�������Ѹ�ͣ�����ռ�ȴ�6.1%���ֻ����롢���õ���������ױ����Ʒ��ռ�����۶�ǰ�����������ͬ��+26%��2684��Ԫ�����������ٻ������͵��������»���������11��1��11�գ�����ȫ�������ۼƳɽ����2044��Ԫ��ͬ��+27.91%������PLUS��Ա������1500��90%��������ʵ��24Сʱ�ƴ��ࣺ��ȹ᳹“���ڲ���”���ߣ�˫ʮһ�ع鱾���������ż۲��ԡ�������˫11�ڼ�ȫ����������ͬ��+76%�����У��������ŵ�����ͬ��+1032.9%�������ŵ��13000�ң��������ж�����ͬ��+287%��“��ʱ”����18�Ǹ���2.3���ˡ��״β���˫ʮһ�ļ��ָ��й���˫ʮһ�ڼ��ۼ����۴�31.2�ڣ�ͬ��+43%��С�ף�˫11ȫƽ̨֧�����61��Ԫ��������������ϵ���۽�5.5�ڣ����������Ʒ��ƽ̨����219���һ��

����������ͷȺ����¹��������ͨ�����³��г���������ȫ�������֣�����ȫ����������Ʒ������ϲ�ˡ��³��г���������Ϊ�������������棬���ҵ�����2019��˫ʮһΪ�����³��г�������ͨ��ƴ��������³�����Ȼ�������ԣ����������ḻ��������������ȫ����������ϵ�������Խ���������ڣ���ϲ����Ѹ�ͣ�����ۻ���������վ������Դ��������ȡͻ�Ʒ�������������������������ͬȫ������ȫ������չ��·��1������Ϊ�����İ��ᆳ����������̬2������Ϊ������“��������”��һСʱ��������Ȧ3������Ϊ�������������¡���վվ���ά��Эͬ������������������Ʒ�������ܵ����������ߵ�ϲ�����Ի�ױƷ��������ʳ��ҵΪ����˫ʮһ�����ҹ���Ʒ�Ƶ������۶����Ԫ����10��Ԫ������Ҳ��������ƽ̨���١�

����1��2019��˫11ȫ��ȫ���ع�

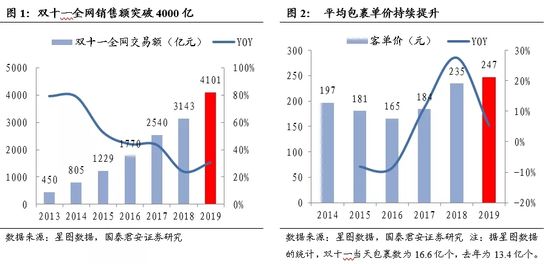

����1.1. ȫ�������۶�ͻ��4000�ڣ�ƽ�����۳�������

�������۶��ٴ��¸����ٻ�����ƽ���������۳���������������ͼ���ݵ�ͳ�ƣ�����˫ʮһȫ�����۶��4101��Ԫ��ͬ������30.5%�����ٻ������ܰ������ﵽ16.6�ڸ���ͬ������23.9%��ƽ������247Ԫ�������ȥ���235Ԫ����5.3%����2016�����������������ǡ�˫ʮһȫ�����۶����ٻ���һ�����������³��г��Ŀ��أ�Ϊ���������ṩ���µ��������棻��һ�������²��ֲ������ƣ����������Эͬ��˫ʮһĿǰ�Ѿ���Ϊ���ǵ�һ������ϰ�ߡ�ƽ�����������Ȳ���������������ڻ��������³��г���ͬʱ��֤�͵����Ȳ����������ѽ��߶���������

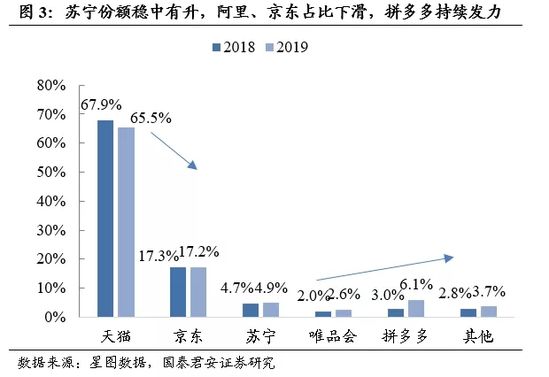

����˫ʮһ���������ݶ������������������ռ���»���ƴ�������Ѹ�͡���˫ʮһ������г��ݶ���������è��Ȼ��ңң���ȣ����ݶ������»������۶�ﵽ2684��Ԫ��ռȫ�����۶��65.5%��ͬ���»���2.4 pct����������˫ʮһ�ս�߽�һ������������ЧӦ���ԣ�˫ʮһ�����г��ݶ������»���ռȫ�����۶��17.2%��ͬ���½���0.1 pct������������������Эͬ���쳡�����ۣ��������۶�ռ�ȴﵽ4.9%�������������ơ�ΨƷ��ռ������0.6 pct��2.6%��ƴ�����ȥ���¶��â�������������ڲ�����ȡ�������û���ȫ�����۶�ռ�ȴﵽ6.1%������������

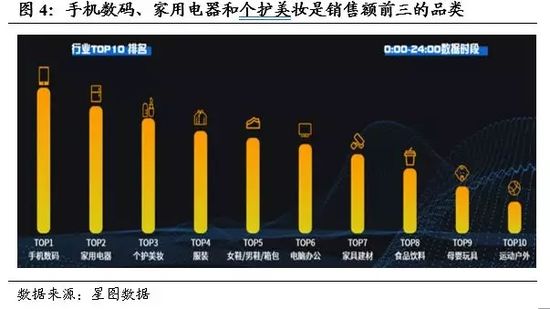

����ȫ����Ʒ�����۶������У��ֻ����롢���õ���������ױ�����۶�ǰ����Ʒ�ࡣ�ֻ�����ͼ��õ���ƾ���䵥�۸��������ռ����ص㣬��˫ʮһ���������۶�ָ�λ��λ��ǰ��λ��������ױ�������ۣ����ڵ�������װ��ŮЬ/��Ь/����������Ʒ��仯������ǰ�������ȶ�����װ��ŮЬ/��Ь/���������칫�ͼҾӼҷļҾӷ�������λ���������Ѿ��ѣ������߶�������ע�����̬�����ԡ�

����1.2. �������ͬ��+26%�������³��г����������ٿ�

����2019��˫11�Ա���è����ͻ��2600��Ԫ��2019��˫ʮһ�Ա���è����2684��Ԫ��ͬ��+26%������11�귢չ�ݱ䣬˫ʮһ�ӵͼ�������Ʒ����������ʵ�����ѵ�ȫ�������ѣ���������߳��е������³��г����ӹ�����յ�����ڣ���ȫ�����ٻ��䱳����˫11�����������Ʒ���Ԥ�ڣ�26%������ǡ����˫ʮһǰ25%-30%��Ԥ�����������ڡ�˫ʮһȫ����è������������12.92�ڣ�ͬ��+29.2%���ɴ�������è�͵���ˮƽά��208Ԫ���ң���ȥ��214Ԫ�����»�����Ҫ���ڽ���ƽ̨�����³��г����³��г������û�����������ȸ��߳��������в�����£����������������ȥ������6.05 pct��

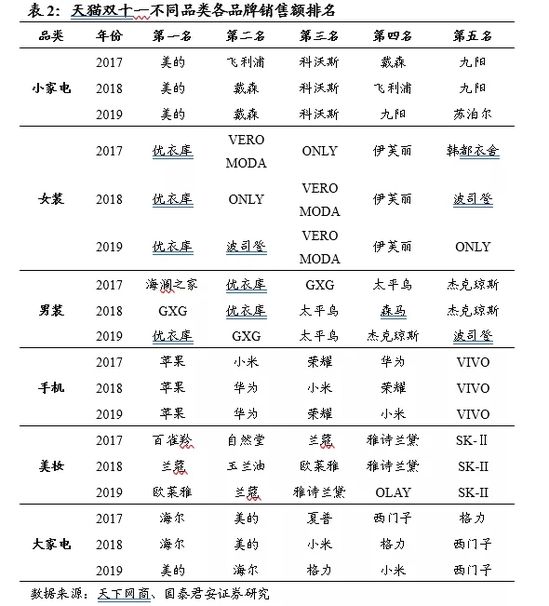

����������������������Ʒ�����۶������仯������è��ͬƷ����ǰ�������Ʒ������������������Ȼά��Ʒ���������ƣ����д�ҵ�Ʒ�����������������ױ�����ε�Ʒ���Ժ���Ʒ��Ϊ������ױƷ���У�ŷ����λ�����۰��ס���ҵ���С���������лس���2018���״���Χ��������ǰ5��2019���ҵ�Ʒ�������������ģ�ӡ֤��“�ֻ�+Alot”��Ʒ���ݷ�չ·���Ŀ����ԡ�

����1.3. ���������߳�������ϲ�ˣ�����ҵ̬��������

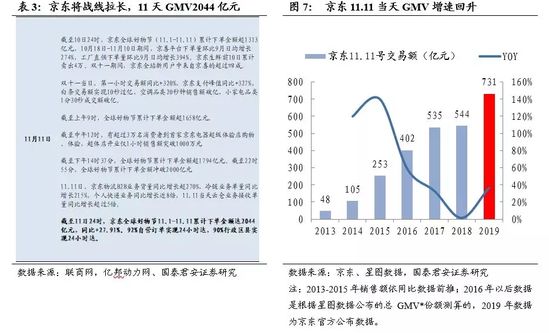

��������11�칲ȡ��2044��Ԫ���۶ͬ��+27.91%��������2017���Ƴ�ȫ�����ں�ս�߲�����ǰ���������Ӷ��ܿ�˫ʮһ���ս��׳���ʵ�ִ��徺����11��1����11��11�գ�����11.11ȫ�������ۼƳɽ����2044��Ԫ��ͬ����һ���1598��Ԫ����27.91%�����������³��г���11��1��ȫ������г������µ��û���ͬ������104%���µ������û���72%�û����Ե����г�������˫ʮһ����GMV�������Ի��������ݾ����ٷ���¶���ݲ��㣬����11.11����GMVΪ731��Ԫ��ͬ������Ϊ37%�����ȥ��ͬ��2%����35pct������˫ʮһ��������12ʱ�������յ�����ɽ����2�������о�Ʒ�ҵ�ɽ�����ռ�ݾ����ҵ�����ɽ����16%���ϡ�

�������������ŵ겻�����ƣ�������ҵ̬��������������˫ʮһ�ڼ䣬��������ȫ���ҳ�������������쿪ҵ������������5��O������Ʒ��1500+��ϸ��Ʒ��661����SKU����80000����������Ʒ��20�����Ϊ����������ҵ̬̽���ṩ��ȫ��·��������11������12ʱ���г���3���������ߵ�����깺����飬����꿪ҵ��1��Сʱ���۶�ͻ��1000��Ԫ��11��8�գ������������������µ��仧���ǵ����Ͼ��꣬���ں��˾�����Ʒ���ƺ������ŵ�ij������������飬�ָ����������������ͷ�ȯ�ȿ�ҵ��˫ʮһ˫���Żݣ�“����ר��”Ϊ�������ṩ��ʮ���ֵ�SKUƷ�࣬���������߶�Ԫ������

�����������ѻ�Ա��ϵ�������ƣ�ǧ��ǧ��ʵ�־��û�Ӫ����˫ʮһ�ڼ䣬����PLUS��Ա�����ﵽ1500����˫ʮһ����ΪPLUS��Ա�ṩ��PLUSר��ȯ��ר������ض�Ʒ�ƾ����۵�һϵ��ר�������11.8�յ�PLUSDAY��ΪPLUS��Ա�Ƴ�8�ż۱�ȫ��ר���������˫ʮһ���᳡���ݲ�ͬ�û�����������Ѽ�¼������ɸѡ����Ӧ��������Ƽ������ô����ݴ�������ǧ��ǧ�澫Ӫ����ʵ����Ч�û����������û�����������ƽ̨��ӪЧ�ʡ�˫11�ڼ䣬����PLUS��Ա�˾����Ѷ��Ƿǻ�Ա��4����

�����ּ���һ�廯����ʵ�ָ�Ч�ͳɱ�������ʱЧ�����ƻ���չ˳�������-���������������020����������ʵ�����“ȫ����ҵ��ۺ�ƽ̨+ȫ������Լϵͳ”�����������ϴ����������������������O2Oƽ̨������ƽ̨��С����APP������������������Ⱥ�Լ�������������������“����ȫ����ҵ��ۺ�ƽ̨”������ŵ���Լ��������ӪЧ�ʡ����ݴ��ٷ�ͳ��������ʾ�����11.11ǰ��Сʱ��ɽ�150����������̻�3�ڹ����ʿƽ��������Ч������36%��������ϵ������������“һСʱ����”��ȫ����ȫƷ�ࡢȫ��Ⱥ����չ��˫ʮһ�ڼ䣬��������“����Ⱥ���մ�”��“ǧ������24Сʱ��”ʱЧ�����ƻ��������룬��ȫ��90%����ʵ����24Сʱ�92%��Ӫ����ʵ����24Сʱ�

����1.4. ƴ��ࣺ����ͼۡ��͵���ս

����ƴ���˫ʮһ���ɵ͵���������ͼ۲��ԡ�����˫ʮһƴ�����“����·���±ȡ������õ�”�Ŀںţ���“���ڲ���”�����ϳ������룬Ϊ��200��Ʒ�Ƶ�20000���ֲ�Ʒ�ṩ���������Ѳ���������ʱ���10.21�ſ�ʼ��һֱ��11.11�ţ�ս�����ȥ�����������ͬʱ�����й��˱������Ƴ���Ʒ�գ�����Ʒ������ͬʱ��ũ��Ʒ���ۻ𱬣�����ƶ��������ũ��Ʒ�������ٳ���220%����Ʒ��Ҫ��һ���������߹��룻11��1�յ�11�գ�ƴ���ƽ̨�۳����¿�iPhone�ֻ�����40��̨��11�����չ�16���ӣ�ƽ̨������������1000̨����Ҫ���������ߵ������߹�������ͼ����ȫ���������˫11�������۶�ԼΪ250��Ԫ��

����1.5. ������ȫ����ȫ������������“��������”

����ȫ�������������Ƴ������۴���“��������”��2019��˫11�ڼ�������ȫ��������ͬ��+76%�����У���������г������������ƣ�����ͬ��+1032.9%�������ٻ�����ͬ��+166%���������ж�����ͬ������287%��˫11�ڼ䣬�״β�������˫ʮһ�ļ��ָ��й�����ǿ�ƣ��ۼ����۴�31.2�ڣ�ͬ��+43%��ȫ�����ߵ���Լ���Ķ�����204�������㳡���������㳡��11�յ������ͻ��ǧ��������PLAZA�Ŀ���Ҳͬ������136%��“��ʱ”����18�Ǹ���2.3���ˣ�˫ʮһ���죬����������������ʴ�99.6%������˫ʮһ�ڼ䣬“�������”���Ӽ����Ͷ�����ͬ������869%��99.26%�Ķ�����30��������ɡ�

�������“��”���������ǻ����ۡ������������������1����Ӧ��ͨ����Ӧ�������ռ����ϡ����û�����������Ʒ������Ӫƥ�䡢�������弴Ϊ�����������ơ�����2019��10��21�գ��������������ŵ�ȫ���ѳ���6000�ҡ�2���û�����ͨ�����ֻ��ŵꡢ���ܿͷ��ȷ���Χ���û�����������ֻ�ȫ�����������졣3��Ӫ������ͨ��������������Ϊ�����ṩȫ����ȫ��·���ֻ���Ӫ�����������4����������ָ����������������ʩ���衢Ŀǰ�����������������ִܲ������1090��ƽ���ף�֧�����糬17000����5������������������Ϊ���Ѽ����׳�����������Ը������Դ���һϵ�н��ڲ�Ʒ��

����1.6.С�ף�“�ֻ�+Alot”ȫ����룬��������Эͬ��չ

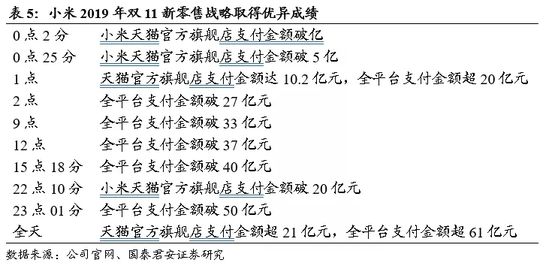

����2019��С����“���ܿ�”Ϊ���⣬����“�ֻ�+Alot”��Ʒȫ����룬��Ʒ���ݣ�ʵ���������ϡ�С��˫11����ȫƽ̨֧�����ͻ��61��Ԫ�����Ϲ������Ƶ�λ�����������۷�չ̬�����ã�����11�յ�������21��30�֣��ҿ���������Ʒ��ȫƽ̨������15��̨������22ʱ��С�ױʼDZ�Ʒ��ȫƽ̨������7��̨��ȫ�����۶3��Ԫ����ɨ�ػ�����Ʒ��ȫƽ̨���۽�2��Ԫ������22Сʱ30��С������Ʒ��ȫƽ̨������70��̨��

�������ϳ������ܡ�С��������Ӫ������ΪС���̳ǡ�С����Ʒ��������������С��ͬʱӵ�а�����è�콢�ꡢ�����콢�ꡢ�������콢�ꡢΨƷ���콢���ƴ����콢������ڵĶ��������ƽ̨������2013���״βμ���è“˫ʮһ”������7�걣����èƽ̨Ʒ�ƹٷ��콢��֧�����ھ����������Ʋ����ȹ̡�����˫11������è�콢��2����֧���������Ԫ��25����5��Ԫ��ȫ��֧����21��Ԫ��ȫƽ̨֧����61��Ԫ��

���������ƶ������������衣С�����ƶ��³��г����裬����С���м��������������������������ҵ��1����ֹ2019��6�£�С��֮���ѽ�600�ҡ�2����ֹ2018��ף�С����Ȩ�����1378�ҡ�˫ʮһ�ڼ䣬С��������������ϵ���۽�5.5�ڣ������ŵ�����ͬ������28%��

���������ȫ��λ���ǡ���ʵ�û�ȺΪҵ��չ�ṩ����֧�š�С�����ֻ�Ϊ���ģ���Ʒ��ϵ��ɢ���ֻ��ܱߡ�����Ӳ������������Ʒ��������IoT���ܲ�Ʒ��ϵ��������һ������������Ӳ�Ʒ����ʵ�û�Ⱥ��ɵ���̬�����塣��ֹ2019��6�£�ȫ������С��IoT�豸1.96��̨��ӵ��5̨����С��IoT�豸���û�����300��������������76.5%��ĿǰС��֮��SKU��300����������콢��������ֱӪ/���˵겢���ƽ�����Ʒ�า�Dz������ƣ��û��ҳ϶�������Ƶ�β�����ߣ���������������̬�����塣

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ˫ʮһ