|

一份让市场意外的财报数据推动拼多多(PDD.O)股价大幅上涨15.99%,市值上升至350亿美元。最新公布的财报数据显示,拼多多GMV增长171%,营收增长高于预期,亏损缩窄超出预期。

具体来看,截至今年6月底,拼多多年活跃买家数达4.832亿,较去年同期的3.436亿同比增长41%;同期,京东年活跃买家数为3.213亿,阿里巴巴为6.74亿。仅从活跃买家数量来看,拼多多自2018年第二季度以3.44亿超过京东后,已经稳居中国第二大电商平台。

另一方面,拼多多活跃买家价值也在上升。拼多多活跃买家年度平均消费额进一步增长至1467.5元,较去年同期的762.8元同比增长92%。

(资料来源:拼多多官方)

用户规模增长和平均消费额提升推动GMV大幅增长。截至2019年6月30日的12个月期间,平台GMV达7091亿元,较去年同期的2621亿元增长171%。

GMV增长下,拼多多第二季度实现营收72.90亿元,高于市场61亿元的普遍预期;归属于普通股股东的净亏损为10.033亿元,是去年同期六分之一(去年同期亏损近65亿元),且环比收窄。

财报公布后,投行杰富瑞给予了买入评价,并将拼多多的目标价从原来的26.9美元,上调至30美元。

事实上,早在今年5月,美林就发研报预测,拼多多将于2020年下半年首次实现盈利,2021年实现利润103.6亿元,并称“2021年开始,拼多多的盈利会较市场预期高出至少30%以上。”

巴克莱近日也发布报告称,目前拼多多的货币化率(注:货币化率指平台型电商GMV转化为平台收入的比率,主要通过佣金和广告来实现。)约为2.6%,而阿里巴巴为3.6%。未来拼多多将以阿里巴巴为基准,2019年年底将达到2.9%,2020年到3.4%,并在2020年实现盈利。

拼多多是一家典型的中国互联网公司 ——全力以赴投入资金进行扩张,一旦达到关键规模,就可以通过提高价格和寻找新的货币化收入途径来赚钱。

目前,拼多多还在全力投入资金换增长阶段——它不仅在下沉市场与阿里、京东争取用户,还在依靠品牌化拓展一二线城市人群。而拼多多方面也表示,将持续战略性投资于用户和商家,“2019年下半年继续扩大让利和补贴力度。”

冲进五环内

在财报电话会议上,拼多多创始人兼CEO黄峥表示,一二线城市的GMV占公司GMV比例由今年一季度的37%上升到二季度的48%。

易观今年4月1日发布的报告显示,拼多多下沉市场用户与一二线城市用户占比趋同,仅相差0.49%,且拼多多和淘宝用户重合度非常高,达到72.4%。

某种程度上,拼多多已经冲进五环内。

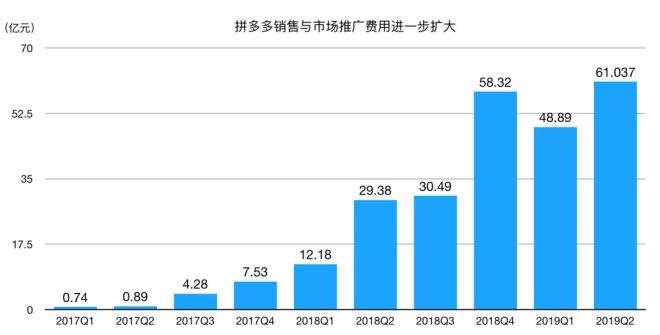

这得益于市场推广。二季度,拼多多用于销售与市场推广的费用为61亿元,较去年同期的29亿元同比增长105%,较一季度的48亿元增长12亿元,补贴力度还在不断加大。

投资者对于拼多多过高的营销费用一直存在质疑,杰富瑞分析师Thmas Cheung在电话会议上向拼多多提出,二季度61亿的营销支出超出了市场预期,这一趋势未来是否还将继续?

战略副总裁David liu(九鼎)回应称,“我知道营销支出是投资者的关注重点,……但营销支出的战略重点一直都没有变,因为这推动营收、GMV的增长,最终增加利润和内在价值。”九鼎还进一步表示,“公司将继续在营销支出方面的投入,公司也无法预测未来营销支出的数字变化”。

拼多多具体将钱花在了哪里?品牌广告、效果广告,以及用户补贴。品牌广告是指对网络综艺节目和网络电视剧的赞助,而效果广告和补贴则直接关系到获客。过去,在拼多多被大规模质疑时,黄峥称“投广告是为了告诉消费者我不是骗子”,而现在,拼多多将重心更多转移到获客上。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 拼多多 |