ЁЁЁЁвЛЁЂВЭвћЪГВФаавЕИХЪі

ЁЁЁЁ1.1 ВЭвћаавЕЙцФЃШеЧїдіГЄ

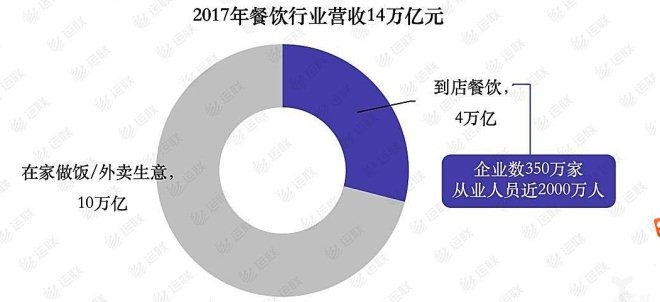

ЁЁЁЁНќМИФъРДАщЫцЯћЗбЩ§МЖЃЌЙњУёвћЪГГЁЫљЕФДѓЗљзЊБфДйЪЙЮвЙњВЭвћаавЕБЃГжИпЫйдіГЄЁЃ2017ФъВЭвћаавЕЪеШыИпДя14ЭђвкдЊЃЌЦфжаЃЌЕНЕъВЭвћЙцФЃ4ЭђвкдЊЃЛ2018ФъЕНЕъВЭвћЪеШыИќЪЧДяЕНСЫ4.27ЭђвкдЊжЎИпЃЌЭЌБШдіГЄ7.83ЃЅЁЃШЋЙњ350ЭђМвВЭвћЦѓвЕвдМА2000Эђ+ДгвЕШЫдБЃЌДјЖЏећИіаавЕШеЧїдіГЄЁЃ

ЁЁЁЁЪ§ОнРДдДЃКЙЋПЊзЪСЯећРэ

ЁЁЁЁ1.2ВЭвћЪГВФЙЉгІСДЪаГЁЙцФЃОоДѓ

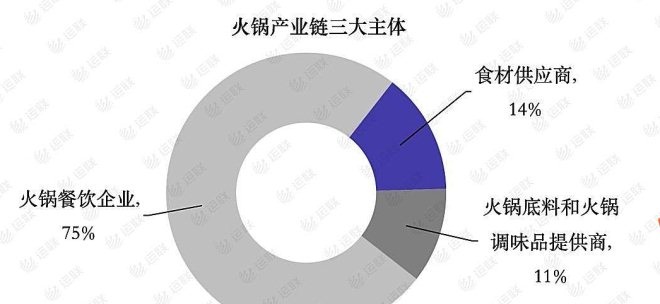

ЁЁЁЁЕНЕъВЭвћжаЃЌЪГВФЙЉгІЪЧЬиБ№живЊЕФвЛЛЗЃЌеМБШ25ЃЅзѓгвЁЃвдЛ№ЙјЪаГЁЮЊР§ЃЌЛ№ЙјВњвЕСДЗжЮЊШ§ДѓРрЃКЛ№ЙјВЭвћЦѓвЕЁЂЪГВФЙЉгІЩЬвдМАЛ№ЙјЕзСЯЕїЮЖСЯЙЉгІЩЬЁЃЦфжаЛ№ЙјВЭвћЦѓвЕеМБШИпДя75ЃЅЃЌЖјЪГВФвдМАЕїЮЖСЯЙЉгІЩЬЙВеМБШ25ЃЅзѓгвЃЌвВОЭЪЧЫЕЪГВФЫљеМЪаГЁдМЮЊ1.07ЭђвкдЊЁЃ

ЁЁЁЁЪ§ОнРДдДЃККЃЕзРЬЩЯЪаеаЙЩЪщ

ЁЁЁЁдкВЭвћЪГВФЙЉгІСДжаЃЌХфЫЭЛЗНкеМБШжиЃЌвВЪЧзюФбАбПиЕФЛЗНкЁЃ2018ФъЃЌВЭвћЪГВФХфЫЭЪаГЁвбДя353вкдЊЃЌЭЌБШдіГЄ3.52ЃЅЁЃВЭвћЪГВФB2BХфЫЭСьгђдЬКЌзХОоДѓЕФЪаГЁЧБСІЁЃ

ЁЁЁЁЫЕУїЃКМЦЫуЗНЪНЃКВЭвћЪГВФХфЫЭЪеШы=ГЧеђ/змЯћЗбЦЗСуЪлзмЖю*ВЭвћаавЕзмЪеШы*20ЃЅЃЈВЭвћЪГВФеМБШЃЉ*5ЃЅЃЈВЭвћЪГВФХфЫЭЗбгУеМБШЃЉ

ЁЁЁЁ1.3 ВЭвћЪГВФСїЭЈЕФСНжжЧўЕР

ЁЁЁЁВЭвћЪГВФСїЭЈвЛАуЗжЮЊДЋЭГЕФХњЗЂЪаГЁЧўЕРвдМАB2BЦНЬЈЛЏЕФаТЧўЕРСНжжЧўЕРЁЃ

ЁЁЁЁЃЈ1ЃЉДЋЭГХњЗЂЧўЕР

ЁЁЁЁВЭвћЪГВФЕФДЋЭГХњЗЂЧўЕРвЛАуЗжЮЊСНИіЛЗНкЃКЕБЕиЕФОЯњЩЬДгИїХЉЛЇЪжжаЛёШЁЪГВФНјааМгЙЄВЂЗЂЭљЯњЕиХњЗЂЩЬЃЌЯњЕиХњЗЂЩЬдйЭЈЙ§ИїГЧЪаЗжЯњЕНИїВЭвћУХЕъЁЃ

ЁЁЁЁЃЈ2ЃЉB2BЦНЬЈаТЧўЕР

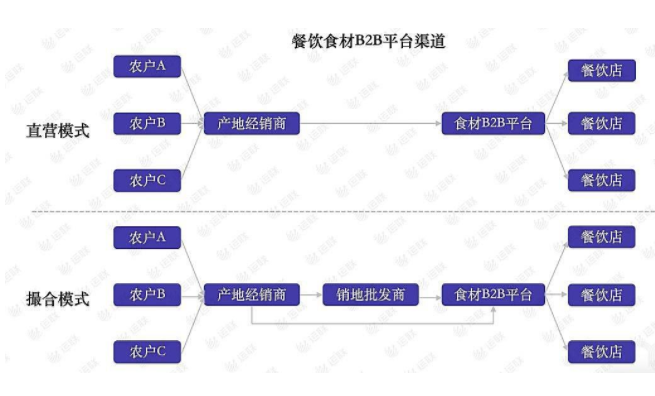

ЁЁЁЁВЭвћЪГВФB2BЦНЬЈЧўЕРПЩИљОнЦНЬЈРраЭЗжЮЊСНРрЃЌМДжБгЊФЃЪНКЭДщКЯФЃЪНЁЃ

ЁЁЁЁжБгЊФЃЪНЯТЃЌжБгЊЦНЬЈжБНгДгОЯњЩЬЛђХЉЛЇДІМЏВЩЛѕЮяЃЌЬцДњДЋЭГЯњЕиЖрМЖХњЗЂЩЬЃЌЫѕЖЬСЫЪГВФЙЉгІСДЕФГЄЖШЃЌЬсИпаХЯЂДЋЕнЕФЦЅХфЖШЁЃ

ЁЁЁЁДщКЯФЃЪНЯТЃЌДщКЯЦНЬЈЭЈЙ§ЛЅСЊЭјММЪѕАяжњСДЬѕЪЕЯжаХЯЂЦЅХфЃЌОлКЯЯТгЮВЭЙнЕФашЧѓЃЌЬсИпЖдЩЯгЮЙЉгІЩЬЕФвщМлФмСІЃЌБмУтСЫВуВуМгМлДјРДЕФОоДѓЪГВФГЩБОЁЃ

ЁЁЁЁЖўЁЂВЭвћЪГВФB2BЦНЬЈФЃЪНЗжЮі

ЁЁЁЁ2014ФъЦ№ЃЌЫцзХВЭвћЪеШыИпЫйдіГЄЃЌЛЅСЊЭјДѓГБРДЯЎЃЌЙњФкгПЯжГіСЫвЛХњВЭвћЪГВФB2BЦНЬЈЃЌШчУРВЫЭјЁЂСДХЉЁЂЫЮаЁВЫЕШЁЃB2BЦНЬЈПчНчЖјРДЃЌЖдгкЪГВФЙЉгІСДЕФећКЯе§ЪНПЊЪМЁЃ

ЁЁЁЁзЪБОНјШыКѓЃЌОЙ§3ФъЕФФЃЪНПМбщЃЌдкЪаГЁЕФЩИбЁЬдЬЯТЃЌвЛВПЗжШБЗІОКељСІЕФЦѓвЕж№НЅБЛЬдЬЃЌШче§дДЪГХЩЙћЪпАяЁЂЖГЦЗЛЅСЊЁЂКѓГјЭјЕШЃЌСєЯТСЫУРВЫЁЂПьТПЁЂгаВЫЭјЁЂЭћМвЛЖЕШВЭвћЪГВФB2BОоЭЗЦѓвЕЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЪГВФ