|

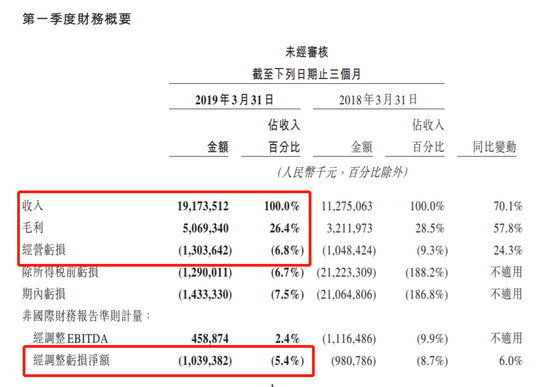

红商网新零售阵线5月24日报道,美团点评5月23日公布了截至2019年3月31日的第一季度业绩报告,内容显示,美团点评第一季度营收为191.74亿元,同比增长70.1%;经营亏损为13.04亿元,亏损幅度同比扩大24.3%;经调整亏损净额10.39亿元,亏损幅度同比扩大6%。期内亏损为14.33亿元,去年同期为亏损210.65亿元。

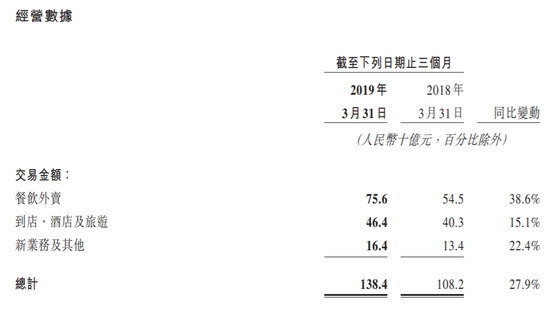

美团点评一季度平台总交易金额1384亿元,同比增长27.9%;年度交易用户数4.11亿人,同比增长26.4%;活跃商家数目580万家,同比增长27.3%。其中,每位交易用户平均每年交易笔数24.8笔,同比增长23.8%;餐饮外卖交易笔数16.62单,同比增长35.8%。

具体分类来看,如下:

(1)餐饮外卖业务方面,截至2019年3月底,订单量17亿笔,同比增长35.8%;交易金额756亿,同比增长38.6%;实现收入107.1亿元,同比增长51.7%。外卖的变现率由12.9%同比上升至14.2%;毛利率由7.6%上升至14.4%;毛利15亿元,同比增长187.9%。此外,每笔订单的平均价值同比增长2.1%。

(2)到店、酒店及旅游业务方面,交易金额464亿元,同比增长15.1%。变现率由7.8%升至9.7%,主要是由于在线营销服务收入的贡献增加。因此,实现收入44.9亿元,同比增长43.2%;毛利率则由87.8%增至88.3%,毛利40亿,同比增长57.8%。

(3)新业务及其他分部方面,交易金额164亿元,同比增长22.4%;实现收入40亿元,同比增长267.8%。主要是由于向商家销售产品及服务的收入增长,比如餐饮供应链业务和餐厅管理系统,及对消费者侧服务收入的增长,例如网约车服务、共享单车服务及美团闪购服务。而新业务及其他分部的总亏损继续收窄。截至2019年3月31日止三个月,毛利率为负11.1%,环比改善12.2百分点。美团方面表示,通过对运营的优化,逐步收窄共享单车的亏损,并大幅缩减了对网约车服务的补贴,从而有效改善了新业务及其他分部的利润率。此外,摩拜海外重组也在按计划进行,已陆续退出海外市场。

关注公号:redshcom 关注更多: 美团点评 |