ЁЁЁЁ1ЁЂЧАбд

ЁЁЁЁЩњЯЪЕчЩЬвбгаГЌЙ§10ФъЕФЗЂеЙЃЌОЙ§Ъ§ДЮЕФЕќДњбнБфЃЌФПЧАГЪЯжГіЕФСНИіЗНЯђЪЧЃКРыЯћЗбепдНРДдННќЃЌРыдВњЕидНРДдННќЃЌЖјЧАжУВжЪєгкРыЯћЗбепдНРДдННќЕФвЛжжБэЯжЃЌВЂЧвЧАжУВжЕФдЫгУЃЌвбОГЩЮЊЩчЧјЭХЙКЃЌДЙжБЕчЩЬЃЌO2OФЃЪНЃЌ“ГЌЪа+ВЭвћ”ЯТЕФаТЮяжжЕШФЃЪНЕФКЫаФМйЩшКЭЩЬвЕЖЏзїЃЌБШШчОнДЋЮХЃЌКаТэдЄМЦ2019ФъдкББОЉВМОж50ИіЧАжУВжУХЕъЃЌХфКЯКаТэДѓЕъЃЌТњзуИќЖрЧјгђЕФЩњЯЪЕНМвЗўЮёЁЃ

ЁЁЁЁЁЖСщЪоЁЗГЂЪдШЋУцХЬЕуЃЌЗжЮіЃЌВ№НтетвЛКЫаФМйЩшКЭЩЬвЕЖЏзїЃЌАќРЈЕЋВЛЯогкВЦЮёПЩааадЃЌФЃЪНБОЩэЕШЗНУцЕФжюЖрПМСПЁЃ

ЁЁЁЁЮвУЧЕФЮЪЬтЪЧЃКЧАжУВжЪЧЩњЯЪЕчЩЬЕќДњЕННёЬьЕФБиШЛбЁдёЃЌЛЙЪЧЪдЭМГЌдНОМУЗЂеЙвЛАуЙцТЩКЭВЦЮёПЩааадЃЌДпЩњСЫвЛИіЛћаЮФЃЪНФиЃПЧАжУВжЕФБОжЪЪЧЪВУДЃП

ЁЁЁЁКЫаФТпМ

ЁЁЁЁГжајЕФДѓЙцФЃЯжН№СїГіФмЗёБЛИУФЃЪНШЁЕУЕФ“ЮяРэПеМфгХЪЦ”ЪЕЯжЕФЯжН№СїШыИВИЧЃЌВЂЪЕЯжГжОУЕФгЏРћЁЃ

ЁЁЁЁгЩЩЯЭМПЩвдУїЯдПДГіЃЌЯћЗбепЯћЗбЪБКЭЩњЯЪЭјЙКЪБЃЌЕквЛЙизЂвЊЫиОЭЪЧЩЬЦЗЦЗжЪЃЌвВМДЪГВФАВШЋадЃЌЫљвдЃЌЩњЯЪЕчЩЬЪЦБиВМОжВњЕиЃЌвдЦкеЦПиЩЬЦЗЦЗжЪЁЃЖјЮяСїХфЫЭЪЧЮЛгкМлИёжЎКѓЕФЃЌетОЭЗДгІСЫПьЫйЫЭДяЪЧВЛУєИавђЫиЃЌМлИёЪЧАќКЌЩњЯЪдкФкЕФЫљгаЩЬЦЗЕФУєИавђЫиЃЌЖјЧАжУВжТњзуСЫПьЫйЫЭДяЕФашЧѓЃЌЕЋвВЗДгГСЫЪеШЁЦЅХфЕФЫЭДяЗбгУКЭИВИЧГЩБОЕФУЌЖмЃЌ

ЁЁЁЁ2ЁЂЧАжУВж

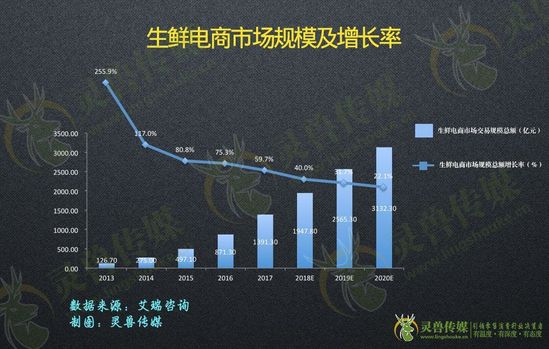

ЁЁЁЁЧАжУВжФЃЪНЦ№дДгкББОЉЃЌвЛЖўЯпЗЂДяГЧЪаЪЧЦфжїеНГЁЃЌЯћЗбепвдФъЧсШЫЮЊжїЃЌвдУПШегХЯЪЮЊР§ЃЌЦфгУЛЇ24ЫъвдЯТеМБШ40%ЃЌ30ЫъвдЯТРлМЦеМБШГЌЙ§70%ЃЌЯдЪОЩњЛюНкзрНЯПьЃЌЪБаЇадвЊЧѓИпЕФФъЧсШЫЪЧжївЊЯћЗбепЁЃ

ЁЁЁЁФПЧАЪаГЁЩЯВМОжЧАжУВжЕФЦѓвЕЃЌПЩвдДѓжТЗжЮЊШ§РрЃК

ЁЁЁЁЕквЛРрЃКЩЬГЌЦѓвЕ

ЁЁЁЁЮжЖћТъЩНФЗЛсдБЕъ

ЁЁЁЁНижЙ2018ФъЕзЃЌИљОнУНЬхБЈЕРЃЌФПЧАЩНФЗЧАжУВжЕФУцЛ§ДѓдМдк300ЦНЃЌЪ§СПДѓдМдк30ИіЃЌжївЊЗжВМдквЛЯпГЧЪаЁЃ

ЁЁЁЁОЉЖЋЩњЯЪ

ЁЁЁЁ2018ФъГѕЃЌОЉЖЋЩњЯЪПЊЪМВМОжЧАжУВжЃЌУцЛ§дк80-200ЦНУзВЛЕШЃЌВжФкЕФSKUЪ§дђдк300-600жЎМфЁЃЯрЖдгкЦфЫћМвЕФЧАжУВжЃЌОЉЖЋЩњЯЪЧАжУВжЮоТлЪЧЙцФЃЛЙЪЧSKUЪ§СПЃЌЖМЯрЖдНЯаЁЁЃ

ЁЁЁЁгРЛдГЌЪа

ЁЁЁЁгРЛдГЌЪаЕФЧАжУВжУћГЦНазігРЛдЩњЛюЮРаЧВжЃЌгРЛдЕФЧАжУВжИќМгЧПЕїУХЕъгыВжжЎМфЕФСЊЖЏЁЃетРяЫЕЕФУХЕъАќРЈгРЛдГЌЪаЁЂгРЛдГЌМЖЮяжжЁЂгРЛдЩњЛюЁЃгРЛдЩњЛюЮРаЧВжЫуЪЧгРЛдКЭЬкбЖКЯзїЕФВњЮяЃЌУцЛ§дк300-600ЦНЗНУзжЎМфЃЌЩЬЦЗвдгРЛдОпБИгХЪЦЕФЩњЯЪЦЗРрМАШегУАйЛѕЮЊжїЃЌSKUЪ§БЃГждкЪ§ЧЇжжжЎЖрЃЌЗјЩфжмБп3ЙЋРявЛаЁЪБЫЭДяЃЌФПЧАвбдкИЃжнЁЂЯУУХЁЂЩЯКЃШ§ЕиВМОжЃЌЦфжаИЃжнЪ§СПНќ20ИіЁЃ

ЁЁЁЁЫеФўаЁЕъ

ЁЁЁЁЫеФўаЁЕъМЦЛЎдк2019ФъНЈГЩ1100ИіЧАжУВжЃЌКЫаФЯыЗЈЪЧвдВжДјЕъЁЃжЕЕУзЂвтЕФЪЧЃЌЫеФўаЁЕъЪЧвЛжжРрЫЦБуРћЕъЕФвЕЬЌЃЌДЋЭГБуРћЕъВЂВЛЪЧЩњЯЪЕФжїеНГЁЃЌЖјЧАжУВжЕФжїСІЦЗРрЖМЪЧЩњЯЪВњЦЗЁЃ

ЁЁЁЁЕкЖўРрЃКЕчЩЬЦѓвЕ

ЁЁЁЁЕЅЖРЩшСЂЧАжУВж—УПШегХЯЪЁЂЖЃпЫТђВЫ

ЁЁЁЁГЧЪаЗжбЁжааФ+ЩчЧјЮЂВж

ЁЁЁЁУПШегХЯЪЪЧНЯдчЩцЫЎЕЅНЈЧАжУВжЕФЩњЯЪЕчЩЬЃЌвд“ГЧЪаЗжбЁжааФ+ЩчЧјЮЂВж”ЕФЖўМЖЗжВМЪНВжДЂЬхЯЕЃЌУПИіЧАжУВжЕФУцЛ§дк80-130ЉOВЛЕШЃЌХфЫЭЪБГЄПижЦдк2аЁЪБФкЁЃ

ЁЁЁЁОнУНЬхБЈЕРЃЌУПШегХЯЪФПЧАга1000ЖрИіЧАжУВжЃЌжабыВжга1000ЖрИіSKUЃЌЭЈЙ§ДѓЪ§ОнОЋбЁЃЌРДИјЧАжУВжХфЛѕЁЃдкетжжОЋбЁSKUЕФФЃЪНЯТЃЌЧАжУВжжмзЊЦНОљжмЦкЮЊ1.5ЬьЃЌЩњЯЪКФЫ№ТЪВЛЕН1%ЁЃ

ЁЁЁЁЖЃпЫТђВЫ

ЁЁЁЁГЧХњВЩЙК+ЩчЧјЧАжУВж

ЁЁЁЁЖЃпЫТђВЫДДСЂгк2017Фъ4дТЃЌЧАЩэЪЧЖЃпЫаЁЧјЃЌЖЃпЫТђВЫЕФзюДѓЬиЕуЪЧВЩгУГЧХњВЩЙК+ЩчЧјЧАжУВжЕФФЃЪНЃЌздНЈЮяСїХфЫЭЁЃетгыЁИГЧЪажааФВж+ЧАжУВжЁЙЕФФЃЪНгаБШНЯДѓЕФВювьЁЃ

ЁЁЁЁЕкШ§РрЃКФЃЪНЮЂЕїећЕФаТЭцМв

ЁЁЁЁЦгЦгГЌЪаЃКДПЯпЩЯ+ЧАжУВжХфЫЭ

ЁЁЁЁЦгЦгГЌЪаГЩСЂгк2016ФъЃЌВЩгУДПЯпЩЯ+ЧАжУВжХфЫЭФЃЪНЃЌХфЫЭАыОЖЮЊ1.5ЙЋРяЁЃвдЩњЯЪЮЊжїДђЃЌЭЌЪБМцЙЫШЋЦЗРрдЫгЊЃЌSKUЪ§БЃГждк3000ИізѓгвЁЃОнСЫНтЃЌЦгЦгГЌЪаФПЧАдкИЃжнгаДѓдМ30ИіЧАжУВжЃЌЦфХфЫЭЭХЖгвВВЩгУздНЈЁЃДгФЃЪНЩЯПДЃЌЦгЦгГЌЪагыУПШегХЯЪМЋЮЊЯрЫЦЁЃЕЋЪЧДгОгЊЫМТЗЩЯРДПДЃЌСНепШдгаНЯДѓЧјБ№ЁЃУПШегХЯЪЧПЕїЕчЩЬдЫгЊЃЌдкЪаГЁВуУцОЁСППьЫйРЉеХЁЃЖјЦгЦгГЌЪаЬ§Ц№РДИќЯёГЌЪаЃЌСІЧѓдквЛЕиЮШдњЮШДђЁЃ

ЁЁЁЁЧАжУВжФЃЪНЕФЕфаЭЬиеїЪЧЧјгђУмМЏНЈВжЁЃВЛТлЪЧУПШегХЯЪЁЂЦгЦгГЌЪаЛЙЪЧЖЃпЫТђВЫЃЌЖМбЁдёЯШдкЧјгђЪаГЁЗЂеЙЃЌНЈСЂОКељгХЪЦКѓдйж№ВНЭиеЙаТЕФГЧЪаЁЃДгГЧЪаЖЈЮЛРДПДЃЌвЛЯпГЧЪаКЭВПЗжЗЂДяЖўЯпГЧЪаЪЧЧАжУВжжївЊеНГЁЃКвдУПШегХЯЪЮЊР§ЃЌЦфгУЛЇжївЊЗжВМдкББЩЯЙуЁЂЬьНђНЫеЕШОМУЗЂДяЕиЧјЖјЖЃпЫТђВЫФПЧАНідкЩЯКЃВМОжЃЌЫЕУїЧАжУВжФЃЪНИќМгЪЪКЯЖдгкБуРћадвЊЧѓНЯИпЁЂЩњЛюНкзрНЯПьЕФгУЛЇШКЬхЁЃ

ЁЁЁЁЧАжУВжФЃЪНФмЗёгЏРћжївЊШЁОігкЖЉЕЅУмЖШКЭПЭЕЅМлЁЃзмЬхРДЫЕЃЌЧАжУВжФЃЪНЕФгЏРћЛњжЦЩаВЛУїРЪЃЌГ§СЫУПШегХЯЪдк2017ФъаћВМЦфЕЅдТгЊЪеЭЛЦЦ2.8вкдЊЃЌдТЖЉЕЅСП300ЭђЕЅЃЌвЛЯпГЧЪаШЋУцгЏРћвдЭтЃЌЩаЮДгаЦфЫћЦѓвЕаћВМгЏРћЁЃ

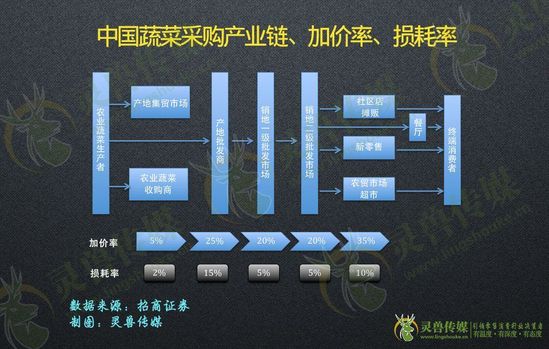

ЁЁЁЁ3ЁЂЩњЯЪЕчЩЬБГКѓЕФХЉвЕВњвЕСДКЭРфСДЮяСї

ЁЁЁЁЫЕЕНЩњЯЪЕчЩЬЃЌВЛЬИРфСДЮяСїЃЌВЛЬИХЉвЕЩњЯЪВњвЕСДЃЌЛљБОЖМЪЧЫЃСїУЅЁЃ

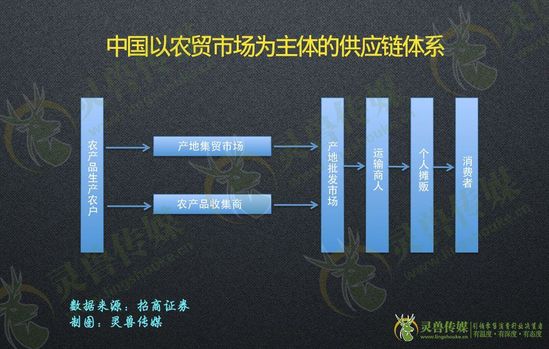

ЁЁЁЁЮвУЧБиаыШЋУцЃЌЯЕЭГЃЌКъЙлЕФПДОЁжаЙњХЉвЕЃЌЩњЯЪЃЌРфСДЮяСїЕФЛљДЁЩшЪЉКЭЯжзДЃЌВХФмРэНтФПЧАЕФЩњЯЪЕчЩЬЕФжжжжПЩФмадКЭжжжжВЛПЩФмЁЃ

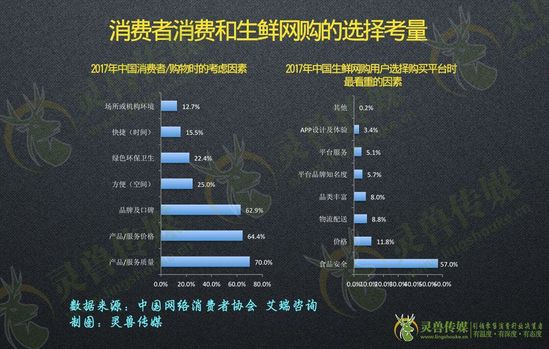

ЁЁЁЁЩњЯЪЙЉгІСДЬхЯЕЩцМАЩњВњЁЂВЩЙКЁЂСїЭЈвдМАСуЪлЃЌДгХЉвЕЁЂЮяСїЕНСуЪлКсПчШ§ИіВњвЕЃЌВњвЕЖдНгВЛОљКтЁЂаЇТЪВЛЦЅХфЃЌЩњЯЪДгЩњВњЕНЯћЗбГЩБОИпЁЂЫ№КФИпЁЂМгМлИпЁЃЙцФЃВЩЙКгыЩњВњЖЫЗжЩЂЛЏУЌЖмЃЌЮяСїЖЫгыСуЪлЖЫЕФУЌЖмЃЌЩњЯЪЩЬЦЗЪєадгыЛљДЁЩшЪЉУЌЖмЃЌЗДгГдкНсЙћЩЯЃЌЯћЗбашЧѓЭњЪЂгыЩЬЦЗБъзМЛЏУЌЖмЃЌаТСуЪлгыХЉУГЪаГЁЕФУЌЖмЁЃ

ЁЁЁЁвдЯТЭМБэНЯЖрЃЌЕЋжЕЕУвЛПДЁЃ

ЁЁЁЁДЋЭГЕФЩњЯЪВЩЙКФЃЪНДгдВњЕиЕНжеЖЫЯћЗбепЃЌВњвЕСДвЛАуОЙ§ЫФИіМгМлНзЖЮЃЌећЬхМгМлТЪдк45%ЁЃ

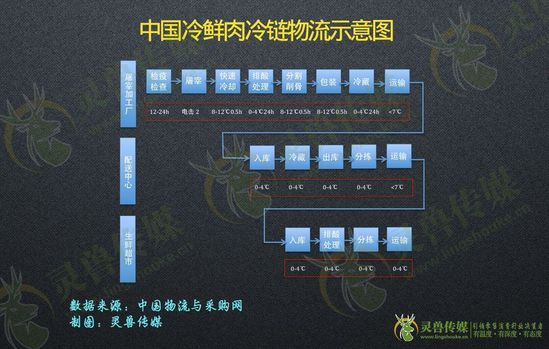

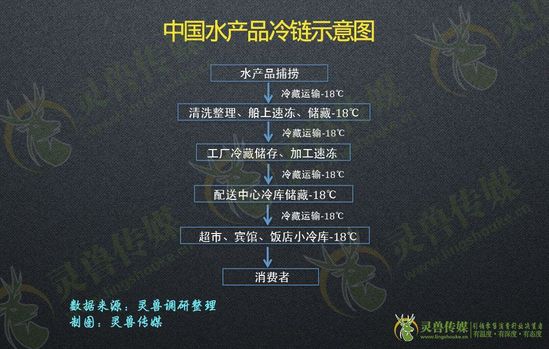

ЁЁЁЁЩњЯЪКЫаФЩцМАжэШтЁЂМІШтЁЂЪпЙћЁЂЫЎВњЦЗЕШЁЃ

ЁЁЁЁвдЩЯЪЧжаЙњХЉвЕВњвЕСїЭЈСДКъЙлТЗОЖКЭЮЂЙлИёОжЃЌШчЙћЮвУЧзаЯИЪсРэВњвЕЯжзДЃЌЛсЗЂЯжвдЯТВЛПЩКіЪгЕФИіЬхЛђепВЮгыепЃК

ЁЁЁЁВњЕиХњЗЂЩЬЁЂЯњЪлЕивЛЁЂЖўМЖХњЗЂЩЬЃЌХЉУГЪаГЁЃЌВњЕиКЭЯњЪлЕиРфПтЃЌЯњЪлЕиКЭВњЕиРфВиГЕдЫгЊЩЬ——етаЉЪЧжаЙњХЉвЕЩњЯЪСїЭЈЕФКЫаФдЊЫиКЭВЮгыепЁЃ

ЁЁЁЁЕБЧАЮвЙњЩњЯЪ(ЙћЪпЁЂШтРрЁЂЫЎВњЦЗ)ЦЗРрЕФРфСДСїЭЈТЪЃЌЗжБ№ЮЊ22%ЁЂ34%ЁЂ41%ЃЌРфВидЫЪфТЪЗжБ№ЮЊ35%ЁЂ57%ЁЂ69%ЃЌгыЗЂДяЙњМвЦНОљЫЎЦНВюОрОоДѓЁЃ

ЁЁЁЁЮвЙњЩњЯЪЪГЦЗдкдЫЪфжаРфСДЮяСїЕФЪЙгУТЪВЛИпЃЌдьГЩЪГЦЗдкСїЭЈЛЗНкжаЫ№КФТЪЬЋИпЁЃдкЫЎЙћЪпВЫЩЯЕФРфСДдЫЪфТЪжЛга35%ЃЌЕМжТЙћЪпдкСїЭЈжаЕФЫ№КФТЪдЖдЖИпгкШтРрКЭ ЫЎВњЦЗЃЌИпДя15%ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЧАжУВж