|

投资建议

投资建议:公司营收超预期,GMV、用户量维持高增长,扩充品类满足多样需求,品牌计划增强消费者信任,持续技术投入提升用户体验,用户量和年度消费仍有较大提升空间。预计2019/2020营收分别为276/450亿元,GMV分别为9500/15000亿元,给予2019年0.28倍P/GMV,目标价35.79美元,“增持”评级。

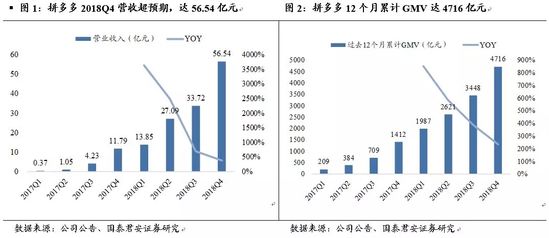

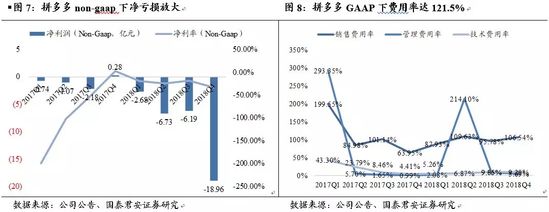

业务概览:公司2018Q4营收56.53亿元,同比+379%,其中,市场服务收入50.62亿元,同比+470%;佣金收入5.91亿元,同比+103%;GAAP/NON-GAAP下归母净亏损24.24/18.96亿元。2018年全年公司营收131.2亿元,同比+652.3%,GAAP/NON-GAAP下归母净亏损102.98/34.56亿元。

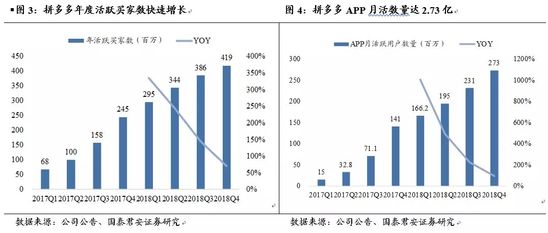

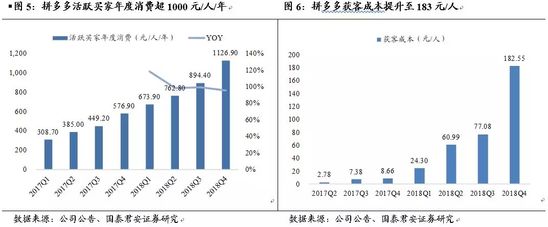

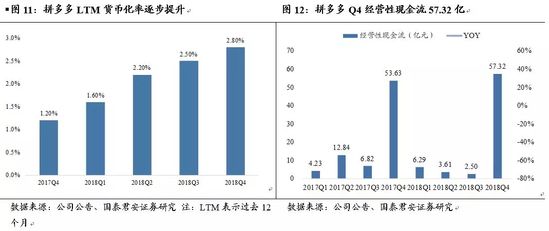

营收超预期,亏损放大,用户维持高增长。2018年全年,公司完成订单111亿笔,GMV达4716亿元,同比+234%;营收131.2亿元,同比+652.3%,货币化率2.8%,销售/管理/研发费用率为102.5% /49.2% /8.5%,同比+25.4/41.6/1.1pct。GAAP/NON-GAAP下归母净亏损102.98/34.56亿元,经营活动现金流77.68亿元,现金及等价物305亿元。单季度看,公司2018Q4平均月活2.73亿,同比+93.6%,较上季+4200万;年活跃买家达4.19亿,同比+71%,环比+3300万;每位活跃买家年度支出为1126.9元,同比+95%,环比+232.5元。2018Q4毛利率74.8%,同比+6.53pct,经营费率121.5%,同比+51.3pct,销售费用率达106.5%,同比+42.6pct,研发/管理费用率9.3%/5.7%,同比+4.88/4.70pct。Q4实现GAAP/ NON-GAAP下归母净亏损24.24/18.96亿元,主要是由于销售费用环比增加28亿,经营活动现金流57.32亿元。

用户天花板高,扩充品类满足多样需求。拼多多拼团模式成功得益于天时(移动支付崛起)、地利(物流设施下沉)、人和(管理团队经验),拼多多电商运营经验丰富,确保拼团模式的第一地位。拼多多用户和年度消费持续增长,2018Q4年活跃买家/每位用户支出同比+71%/95%。从用户分布来看,拼多多用户分布与国内人口分布类似,并且新增用户分布也基本一致,还远未到达天花板。拼多多正通过扩充品类满足更多消费者需求,自2018年以来快速覆盖家电家居、3C等品类,从双十一至今,拼多多已售出超过100万部最新款iPhone。

新品牌计划扶持商家,“拼农货”持续增长。截至2018年底,拼多多平台活跃商户数量达360万。2018年11月,拼多多开启新品牌计划,寻找生产能力佳、但缺乏自身销售渠道的工厂,引导他们注册自有品牌,依托拼多多对消费需求的画像,研发生产出物美价廉的产品。该计划2018年试点20个,预计2019年100个,2020年1000个,拼多多同时开通产品生产直播,增加用户的信任度。拼多多通过“农货中央处理系统”整合农产品销售通道,实施人才本地化战略带农返乡创造就业,积极扶贫获取地方政府支持。2018年,拼多多平台农产品及农副产品订单总额达653亿元,同比增长233%。2月拼多多增发融资11.8亿美金,预计用于扩展业务运营和技术研发。

报告内容

1. 营收超预期,亏损放大,用户维持高增长

营收超预期,GMV、用户维持高增长,获客成本提升显著。公司2018Q4营收56.53亿元,同比+379%,其中,市场服务收入50.62亿元,同比+470%;佣金收入5.91亿元,同比+103%。公司2018年完成订单111亿笔,GMV达4716亿元,同比+234%,Q4平均月活2.73亿,同比+93.6%,较上季+4200万;年活跃买家达4.19亿,同比+71%,环比+3300万;每位活跃买家年度支出为1126.9元,同比+95%,环比+232.5元。2018年全年,公司营收131.2亿元,同比+652.3%。

营销投入增加,亏损放大。2018Q4毛利率74.8%,同比+6.53pct,经营费率121.5%,同比+51.3pct,主要是销售费用率达106.5%,同比+42.6pct,研发/管理费用率9.3%/5.7%,同比+4.88/4.70pct。Q4实现GAAP/NON-GAAP下归母净亏损24.24/18.96亿元,环比大幅增加,主要是销售费用环比增加28亿,经营活动现金流57.32亿元。2018年销售/管理/研发费用率为102.5%/49.2%/8.5%,同比+25.4/41.6/1.1pct。2018年GAAP/NON-GAAP下归母净亏损102.98/34.56亿元,经营活动现金流77.68亿元,现金及等价物305亿元,货币化率2.8%。

2. 用户天花板高,扩充品类满足多样需求

天时地利人和成就拼多多拼团模式,用户量潜力仍大。拼多多做拼团模式成功得益于天时(移动支付崛起)、地利(物流设施下沉)、人和(管理团队经验),运营对于电商企业至关主要,而拼多多对应拼团模式的运营是经验很丰富的。相比其他做拼团模式的电商而言,拼多多有较大的先发优势。相比京东,拼多多单个SKU量较大,可以提供更低的价格;相比阿里,拼多多可依托微信流量导入。同时,拼多多用户和年度消费将持续增长,年活跃买家/活跃买家年消费额同比+71%/95%。从年龄、城市、消费习惯的分布来看,拼多多用户分布与国内人口分布类似,并且新增用户分布也一样,用户量还远没到天花板。根据极光数据,拼多多2018年11月平均渗透率达27.4%,仅次于淘宝,平均DAU超6千万,同比大幅增长205%。 共2页 [1] [2] 下一页 搜索更多: 拼多多 |