|

三、龙头企业大幅领先行业增幅,市场留给二三线企业的时间不多

1月行业集中度CR8指数81.2,同比提升1.2个百分点,集中度明显向头部公司集中。从市占率角度来看,2019年1月份通达公司+顺丰占行业总件量的78%,较去年第四季度的74%份额有明显提升,各企业较2018年1月均提升2.3-2.4个百分点,规模效应突出,表明快递行业件量正加速向一线梯队集中。(数据来源华创证券)

数据来源国家邮政局,中金公司研究部

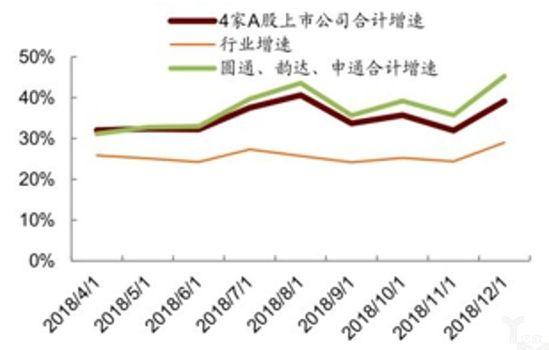

根据A 股4 家上市公司的月度数据,即使包括增速较慢的顺丰,合计业务量增速也超出行业8-10个百分点,不包括顺丰则超出更多,并且排名第一的中通四季度业务量增速(34%)也快于行业(26%)8个百分点,因此CR6也是继续提升的。

2017~2018年,行业目睹了二三线快递企业的转型与消失。全峰、快捷等二三线快递企业或退出行业竞争,或经营困难,抑或被其他公司收购但整合效果欠佳。速尔、安能、宅急送等二线快递企业因为日均处理量已经与第一梯队差距太大,其在单件成本、服务质量、覆盖区域等方面无法与一线企业竞争。

因此,双壹认为:通达系龙头电商快递将继续抢占二三线快递市场份额,龙头集中度将进一步提高。

四、以价促量仍是今年市场的主旋律

2月19日,圆通、韵达、申通和顺丰先后发布2019年1月份经营简报,其一月份快递单量分别为6.55亿件、6.59亿件、5.10亿件、4.09亿件,增速分别为36.13%、35.60%、42.96%、27.41%。

数据来源国家邮政局,双壹制图

从总量而言,在中通继续保持行业第一的市场格局下,圆通、韵达继续领跑,榜眼之争愈发激烈。增速方面,在四家快递企业中唯有申通超过40%,圆通与韵达的榜眼大战越发胶着,1月份圆通增速反超韵达,在各大快递“夺位战”的形势下,2019年的龙头企业对于市场份额的争夺将会更加激烈。要想保住龙头优势,往往采取积极的价格竞争策略来获取更多件量。

现阶段下,电商快递驱动核心仍是“以量为先”,性价比是核心竞争力,其量价循环:降价→业务量增加→单位成本下降→降低价格。在竞争集中趋势下,双壹认为:2019年价格战将会持续,通过低价抢量的策略仍然奏效。目前通达系龙头之间的竞争趋势明显加剧,而通达系的产品仍然同质化,产品差异化尚待时日,企业只能通过降价抢量,价格战不可避免。并且综合三通一达的各项最低单价成本,快递成本仍存在较大优化空间,综合行业竞争和成本空间的考量,“以价促量”势在必行。因此,公司内部成本优化成为竞争关键,成本越低,价格越低,才能在市场上更具竞争力。

来源: 亿欧 双壹咨询 共2页 上一页 [1] [2] 搜索更多: 物流 |