来源:证券之星 吴凡

近期,李子园(605337.SH)同步披露了2025年年报和今年一季报,两份成绩单透露出的财务信号并不轻松。

2025年,公司实现营收12.96亿元,同比下降8.44%;归母净利润1.96亿元,同比下降12.29%;扣非净利润降幅更达到21.10%。进入2026年一季度,公司颓势未见扭转,单季度营收和归母净利润分别同比下降6.39%和19.13%。证券之星注意到,核心品类含乳饮料销量持续承压,是拖累业绩走低的主要因素。尽管近年李子园积极推动多元化转型,试图降低对含乳饮料的依赖,但新品类体量尚小,难以完全对冲核心产品的下滑压力。叠加相关调整成效仍需市场检验,公司短期内或将面临转型阵痛。

01. 含乳饮料销量四年三降

自2022年起,李子园的营收增长便几乎陷入停滞,而2025年更是出现了公司上市以来的最大降幅。营收的增长承压,与公司核心产品含乳饮料近年的销量增势放缓密不可分。

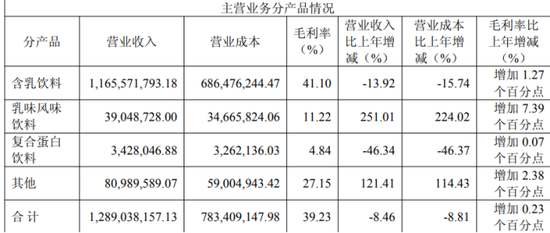

2022年至2025年,李子园含乳饮料的销售量增速分别为:-8.06%、-1.67%、0.41%和-14.14%,

受销售量下滑的拖累,公司2025年含乳饮料收入同比下滑13.92%。

证券之星注意到,这一表现与含乳饮料品类自身的营养短板密切相关。随着消费者健康意识觉醒,含乳饮料蛋白含量远低于纯牛奶,且配方含糖量高,与当下的健康趋势背道而驰。以李子园原味甜牛奶为例,其配料表前三位依次为饮用水、全脂牛乳粉和白砂糖,并含有部分食品添加剂。

与此同时,含乳饮料还面临着乳企巨头与新品类的双重“围剿”,其中无糖茶、植物蛋白饮料等新兴品类凭借更健康的定位,以更高的增速抢夺市场。

从市场空间看,菊乐股份招股书显示,2024年中国含乳饮料行业市场规模为1512.60亿元,预计到2029年将增长至1990.20亿元。尽管行业仍在扩容,但以含乳饮料为主营业务的企业却普遍出现业绩波动。

除李子园外,均瑶健康2025年出现亏损,原因之一便是消费环境承压,含乳饮料市场份额缩减,下游需求不振。菊乐股份2025年营收虽保持增长,但增速明显放缓,其中含乳饮料增速从2023年的13.57%下降至3.89%,同期来自成都地区的含乳饮料收入更出现0.09%的负增长。

面对核心品类经营承压的现状,李子园在2024年加大了产品开发力度,针对不同渠道开发不同规格的产品;2025年公司还推出了营养素饮料、植物饮料等水替类饮料,其中出“VitaYoung 活力维他命”维生素水是公司重点打造的新品,报告期内,来自其他品类的收入同比增长121.41%至8098.96万元,不过,当前维生素水市场已有元气森林、农夫山泉等众多品牌入局,产品同质化严重。李子园的新品能否在配方、口感或营销上形成差异化竞争优势,进而实现持续增长,仍需市场进一步验证。