来源:证券之星 李若菡

2025年,远望谷(002161.SZ)陷入增收不增利的困境,公司归母净利润同比跌超四成,延续上一年下滑态势。

证券之星注意到,公司两大主营业务毛利率全线下滑,叠加期间费用持续攀升,公司盈利能力明显承压。而盈利的背后,公司主要依靠思维列控带来的投资收益及公允价值变动损益来支撑,其扣非长期处于亏损状态。进入2026年一季度,公司盈利能力有所恶化,亏损幅度扩大。

业绩重压之下,远望谷于今年年初抛出近7亿元的定增方案。计划募资的同时,公司实控人徐玉锁减持动作不断,且其控制的企业还有望通过租赁安排获得部分募集资金,这一系列行为引发市场关注。

01. 盈利“掺水”,扣非长期为负

公开资料显示,远望谷专注RFID核心技术、产品与系统解决方案研发,主要围绕数智铁路、数智文化、数智零售三大核心场景布局业务。

近年来,公司盈利能力持续承压。2025年年报显示,公司营业收入为6.03亿元,同比增长10.51%;归母净利润为1540万元,同比下降44.72%,已连续两年出现下滑。

证券之星注意到,2025年,公司物联网解决方案和物联网应用产品两大业务出现分化。报告期内,上述两大业务对应收入分别为5.02亿元、6643.18万元,同比变动幅度分别为11.84%、-4.51%。

同期,公司两大主业毛利率全线下滑,对应毛利率分别为41.07%、31.53%,同比分别下滑1.05个百分点、8个百分点。受此影响,远望谷去年整体销售毛利率为42.13%,同比下滑了1.49个百分点。

由于公司积极拓展数智文旅、宠物经济等新兴赛道,期间费用的增加进一步挤压其利润空间。2025年,公司销售、管理及研发三项费用共计2.69亿元,同比增长16%。

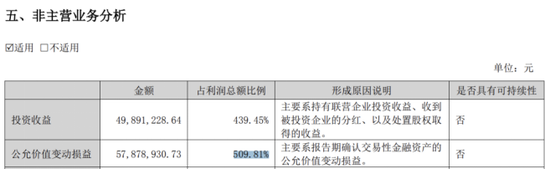

进一步研究发现,远望谷近三年来靠投资收益和公允价值变动损益来保持盈利。据了解,公司于2011年以自有资金1.12亿元战略入股思维列控,成本约为4.67元/股。思维列控于2015年上市后,远望谷以15%的持股比例(持股数量2400万股)成为其第三大股东。

此后数年,远望谷持续通过减持思维列控获取收益。到了去年年底,远望谷对思维列控持股比例降为2.91%(持股数量1108.63万股)。2025年,公司因思维列控带来的投资收益及公允价值变动损益合计金额为1.08亿元,虽较去年同期下滑了40.65%,但占当期归母净利润的比重高达713.33%。

若剔除非经常性损益,公司去年扣非净利润为-0.9亿元,连续两年为负。值得注意的是,近十年来,公司仅在2019年和2023年实现扣非盈利,其余年度均处于亏损状态。盈利能力下滑之际,远望谷现金流持续为负。2025年,公司经营活动产生的现金流量净额为-0.12亿元,延续上一年的“失血”状态。

值得一提的是,在聚焦三大行业RFID业务的同时,远望谷正在拓展数智能源、烟草、医疗、核电等孵化业务,但目前上述业务占比较小,难以对公司业绩形成有效支撑。

进入2026年一季度,远望谷的经营压力进一步加大。财报显示,公司一季度实现营业收入1.06亿元,同比增长16.1%,营收端保持增长;但受投资收益及公允价值变动损益下滑的影响,公司归母净利润为-0.38亿元,同比亏损扩大58.16%;扣非净利润为-0.21亿元,同比下滑18.48%,盈利状况进一步恶化。

业绩承压之际,公司高管发生变动。今年2月,已任职近10年的董事会秘书马琳宣布辞职,由范誉舒馨接任。据悉,新任董秘为“90后”,曾担任康冠科技董事会秘书办公室主任、证券事务代表等职务。