来源:证券之星 吴凡

近日,一鸣食品(605179.SH)交出了一份“量稳利增”的成绩单,2025年,公司实现营收29.04亿元,同比增长5.55%,归母净利润0.51亿元,同比大幅增长76.87%。

利润攀升近八成,这样的数据足以让不少投资者眼前一亮,然而这份年报展现出的另一幅图景同样真实:加盟店增量不增利、部分非门店渠道规模扩张伴随毛利率回落、区域依赖度依然较高等情况,正在从不同维度定义着这份成绩单的含金量。

01. 加盟店“量增质跌”,收入增速仅0.19%

一鸣食品产品销售以“一鸣真鲜奶吧”连锁门店为核心渠道,同时辅以非门店销售渠道,如区域经销、直销(学校、大型企事业单位、自动售货机)、电商等多元非门店销售渠道。

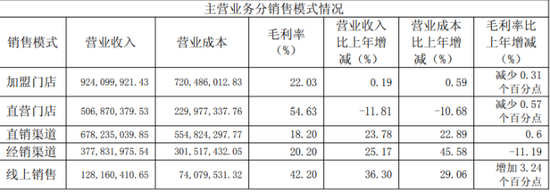

报告期内,加盟店仍是公司最大的收入来源,当期实现收入9.24亿元,占总营收的31.8%,但同比增速仅为0.19%。将时间拉长来看,公司加盟店的收入自2024年起便开始显现放缓趋势:当年公司整体营收虽维持正增长,但加盟店收入增速却从上年同期的13.89%急转直下,变为-4.93%的负增长。

加盟店收入的波动,部分原因来自门店数量变化的影响。

证券之星注意到,公司董事长朱立科在2024年接受媒体采访时曾提到,希望在2024年保持一天开4家门店速度,也就是一年净增800家门店,目标是2026年公司开6600家门店。

但现实情况却与这位掌舵人的预期相悖。2024年,公司在营门店1968家,较上年净减少90家,其中虽然加盟店同期净增加31家,但数量的增长并未带动门店收入的同比攀升,侧面反映出每家加盟店的平均单店收入可能出现缩减,公司管理层在2024年半年度业绩说明会上也承认,“受整体宏环境影响,加盟商运营压力较大”。

与此同时,2024年前三季度,公司关闭的加盟店数量超百家,一方面,老店大量关闭直接剔除了部分收入来源;另一方面,更多新开门店集中在下半年,短期内难以达到成熟店的收入水平。

而在2025年,情况仍不乐观。公司加盟店净增长94家,然而在上半年,公司加盟店还净减少73家,这意味着大量新店在下半年集中开业,客观上无法在全年贡献完整的12个月销售。粗略计算下,公司2025年加盟店平均单店收入从62.7万元/年降至59.0万元/年左右,另外,加盟店的毛利率仅22.63%,远低于同期直营店高达54.63%的毛利率,反映出新店盈利能力较存量店明显偏低。