02. 投资收益锐减,服装板块减速

表面亮眼的净利润增长之下,隐忧也在悄然积聚。

证券之星梳理发现,投资收益历来是鄂尔多斯对冲电冶板块周期波动、平滑整体利润的重要缓冲垫。2022年至2024年,公司分别实现投资收益19.21亿元、11.26亿元和11.85亿元,占各期归母净利润的比重高达40.6%、38.77%和64.16%。但进入2025年,这道“非主营利润”的安全垫明显变薄,全年投资收益仅7.93亿元,同比大幅下滑约33.08%。

年报显示,永煤矿业作为鄂尔多斯的重要联营企业,贡献了公司最主要的投资收益。天眼查显示,鄂尔多斯持有永煤矿业50%股权。报告期内,永煤矿业实现营业收入46.67亿元,同比下降约18.57%;净利润为12.88亿元,同比下滑约37.17%。相应地,鄂尔多斯按权益法确认的投资收益为6.56亿元,同比减少约36.62%。

而在同期,永煤矿业宣告发放的分红为7.5亿元,同比降幅达42.31%。受分红大幅缩减的影响,鄂尔多斯投资活动产生的现金流量净额同比骤降452.11%,至-2.69亿元,公司解释称,这主要系本期收到联营企业的分红金额减少所致。显然,若这一趋势持续,将对公司的多元盈利结构构成挑战。

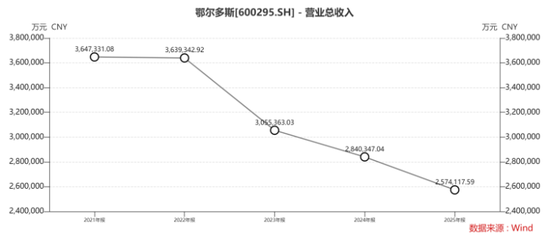

对于鄂尔多斯而言,其更深层的隐忧在于,营收端已连续四年萎缩,核心症结仍在于电冶板块的周期性困局。公司管理层在今年初接受机构调研时也坦言,前端煤炭与电力为公司提供稳定、稳健的能源供给,为公司带来一定的成本优势,未来利润空间还是要看主要终端产品硅铁、PVC 等价格情况。因此在行业景气度未见明确拐点之前,电冶板块想要扭转营收颓势仍面临较大压力。

与电冶板块的承压形成对比,服装板块继续扮演“稳定器”角色。2025年该板块实现营收40.82亿元,同比增长1.61%,毛利率维持在59.8%的高位。也需要看到,该板块的增长动能已明显放缓,2023年该板块增速曾达12.73%,2024年突破40亿元关口后,2025年增速骤降至低个位数。外需波动、内需复苏温和,叠加羊绒制品消费升级节奏放缓,传统增长模式增速放缓。

报告期内,公司已着手通过线上渠道扩张及开拓发展“KVSS”供应链品牌等方式寻求突破,但在消费环境未显著回暖的背景下,服装板块能否重新提速,仍待观察。

来源:证券之星 吴凡