来源:证券之星 吴凡

2025年,红旗连锁(002697.SZ)交出了一份“割裂”的成绩单,营业利润6.68亿元,同比增长10.75%,创上市以来新高;但营业收入95.56亿元,同比下降5.61%,连续第二年下滑,时隔多年再度跌破百亿元。

证券之星注意到,在营收端,红旗连锁正面临全国社零总额增速放缓、零食折扣店分流、即时零售挤压以及客流减少等多重压力,在此背景下,公司虽通过主动关闭低效门店、剥离无利润贡献收入、深化数字化改造等措施应对挑战,但业绩承压态势短期内并未缓解,2026年一季度,公司营收同比下降1.03%,归母净利润下滑近9%,这场“以规模换质量”的转型阵痛仍在持续。

01. 在“增长的大盘”里“失速”

2025年,红旗连锁营收下滑的背后既有“主动之策”,亦有“被动之伤”。

从区域来看,核心市场成都市区实现营收53.2亿元,增速由上年同期的负增长回升至0.97%。证券之星翻阅公司历年财报发现,成都市区上一次取得双位数增长还要追溯至2020年,彼时增速达13.56%,营收规模逼近50亿元。此后五年间,该区域增速最高仅为2023年的8.35%,其余年份多在负增长与低个位数增长之间徘徊,核心市场的增长瓶颈已日益显现。

2025年,全国社会消费品零售总额增速仅为3.7%,呈前高后低、逐季回落态势,宏观消费市场整体承压,这固然对红旗连锁的经营构成外部制约。但聚焦其所在成都市,全年社零总额增速为5.5%,高于全国的3.7%和全省5.1%的增速。按经营单位所在地分,全年城镇实现消费品零售额同比增长5.4%;乡村实现消费品零售额同比增长6.2%。

不难看出,消费大盘在增长,但红旗连锁成都市区营收增速仅0.97%,郊县分区更呈现15.84%的负增长,其与宏观数据的“剪刀差”反映出公司的市场份额正在被系统性蚕食。

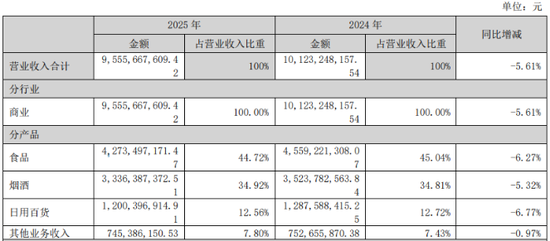

进一步看,2025年,成都市粮油食品饮料烟酒类零售额同比增长6.5%,同期,红旗连锁食品类产品实现收入42.73亿元,同比下降6.27%;烟酒收入33.36亿元,同比下降5.32%;日用百货收入同比下降6.77%至12亿元。

核心业务板块的收缩一方面受公司主动调整的影响,如在报告期内主动清理低效门店,剥离没有利润贡献的收入来源,导致包括成都市区在内的门店总数有所减少,但留存下来的门店质量更高、运营效率更优;另一方面折射出残酷的现实,消费者把“大采购”留给了线上平台和折扣店,把“顺手买”留给了便利店。对此红旗连锁也在年报中坦言,便利店市场近年面临零食折扣店分流、即时零售挤压、客流减少三重压力。