而欢乐家更大的发展隐患,在于现金流正面临严重冲击。2025年,公司经销商渠道出现大幅收缩,净减少274家。知名战略定位专家、福建华策品牌定位咨询创始人詹军豪表示,欢乐家经销商“大撤退”的背后,是渠道信心的彻底崩塌,暴露了经销商因公司产品增长乏力、原材料成本上涨,自身利润被严重挤压,最终选择放弃合作的现实。

渠道信心的崩塌,也进一步体现在经销商的打款意愿上。欢乐家的经销模式采用“先款后货”的结算方式,经销商提前打款的意愿,直接决定了公司未来的现金流与收入稳定性。但2025年,公司合同负债(即经销商提前打款、公司尚未发货形成的负债)大幅下滑近3000万元,降至上市以来的新低,说明了经销商对公司的未来发展已失去信心,不愿再提前投入资金。

经销商打款意愿下降,直接导致公司应收账款高企。报告期末,欢乐家应收账款超1.42亿元,其中1年以内(含1年)的应收账款达9865.89万元,是2025年归母净利润的2.76倍,意味着公司全年的净利润,甚至不足以覆盖短期应收账款。与此同时,公司坏账准备计提1996.46万元,计提比例达14.09%,进一步侵蚀了公司利润。

在盈利大幅下滑、应收账款高企的情况下,欢乐家资金链愈发紧绷,财务费用同比增加129.28%,利息负担持续加重,最终形成了“利润下滑-举债度日-财务费用侵蚀利润”的恶性循环,让公司的经营陷入难以自拔的困境。

03. 创始人高频减持套现,谁为衰落买单?

“欢乐家此次财报披露的业绩下滑幅度非常大,与其高管频频换人有很大关系。”朱丹蓬表示,管理层的不稳定,进一步加剧了公司的经营动荡。

公开资料显示,2025年4月,欢乐家聘任曾在中粮可口可乐、银鹭、西麦食品等多家知名企业任职的吕建亮为公司副总裁,全面负责公司的营销业务,试图借助其丰富的行业经验,盘活公司的销售渠道与市场布局。然而,吕建亮任职不到一年,便于今年3月因个人原因辞去副总裁职务。

同一时期,公司创始人李兴辞去总裁职务,由儿子李子豪接任总裁,正式开启“二代”接班模式。但此次接班的时机也极为不利。一方面,公司正处于产品结构改革、原材料成本上涨、渠道重构等多重运营危机之中,经营压力巨大;另一方面,有丰富行业经验的高管离任,年轻的管理层缺乏足够的管理经验,欢乐家的家族化治理能否达到预期,令人打上问号。

而外界更大的质疑,莫过于公司是否存在违背“薪酬与业绩挂钩”这一核心公司治理原则的情况。

在公司业绩承压、大量一线员工被裁、员工薪资下降的背景下,2025年欢乐家董事及高级管理人员的薪酬却出现逆势上涨,合计增长250.84万元,增幅达12.65%。

其中,董事长李兴薪酬达273.43万元,新任总裁李子豪薪酬达254.96万元,副总裁兼财务总监翁苏闽薪酬达256.07万元,董事及高级管理人员中有7人年薪超过200万元,且均实现同比增长,高管薪酬占年度净利润的比例显著走高,与公司整体业绩形成鲜明反差。

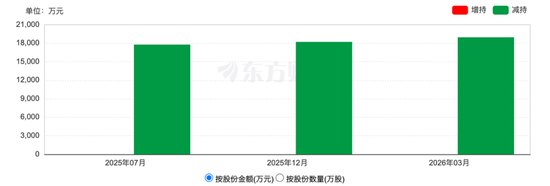

而对于广大投资者来说,较难接受的是大股东李兴的逆势减持套现行为。2026年3月10日,时任公司董事长的李兴通过询价转让方式减持1093.68万股,占公司总股本的2.50%,转让价格为17.34元/股,相当于二级市场现价的8折,合计套现约1.9亿元。

欢乐家高管持股变动图

这并非李兴第一次“背刺”股东。2025年7月,李兴通过询价转让方式减持1312.42万股,套现1.78亿元;同年12月,他及其一致行动人再次通过询价转让937.6万股,套现1.82亿元。

短短八个月内,李兴三次减持累计套现5.5亿元,且这些减持行为均发生在公司业绩下滑、市场预期悲观的背景下,难免让投资者质疑其对公司未来发展的信心,也进一步动摇了资本市场对欢乐家的信任。

来源:证券之星