来源:证券之星

“A股椰汁第一股”欢乐家近日上演反差一幕。

公司2025年度财报显示,报告期内实现营收约15亿元,同比减少19.11%;实现归母净利润约4417万元,同比减少70.03%。经营承压之下,欢乐家开启大刀阔斧的裁员,2025年,公司合计减员243人,减员比例13.18%,人均薪资也同比下降4.22%。

与之形成对比的是,公司高层却逆势涨薪。董事及高级管理人员的薪酬合计同比增长250.84万,增幅12.65%。与此同时,董事长李兴以低于二级市场现价8折的价格,减持套现约1.9亿元。

此番迷惑操作竟还是建立在欢乐家财务状况亮起红灯的时候。财报数据显示,公司负债率已连续三年上行,2025年末资产负债率达45.74%,较2024年末的44.81%进一步攀升;同时短期债务占比高、货币资金紧张、偿债指标持续弱化,叠加业绩下滑导致的现金流承压,公司短期流动性风险与财务风险不断攀升。

01. 传统产品失势,新品无力回天

欢乐家主要从事植物蛋白饮料、水果罐头、果汁饮料、乳酸菌饮料等食品饮料产品的研发、生产和销售。其水果罐头和椰子汁曾是不少80、90后的童年回忆。

然而,在生鲜供应链愈发成熟后,吃水果罐头的人越来越少,似乎只有每年的甲流高发季,黄桃罐头才被大家提及,但也多在东北地区。反映到业绩上,2023年至2024年,公司水果罐头收入由7.09亿元降至6.27亿元,2025年更是进一步下滑至5.02亿元,曾经的“拳头产品”风光不再。

另一边,公司的椰子汁业务也面临增长瓶颈。随着国人对健康饮食的重视程度不断提升,低糖、低热量已成为日常饮食的主流趋势,而传统椰基饮料因含糖量较高,与这波健康风潮背道而驰。

在此背景下,包括欢乐家、椰树集团在内的本土传统椰汁饮料品牌,纷纷开启“椰汁+椰子水”双线布局,试图抓住健康消费的风口。2025年上半年,欢乐家对椰子水系列产品进行品牌换新,下半年推出了椰果椰子水和椰子水饮料两款饮料新品,拓宽了椰子水类产品的价格带。

但椰子水市场竞争白热化,泰国品牌if等已率先抢占消费者心智。按2024年零售额计,if母公司IFBH已成为中国内地椰子水饮料市场第一大公司。

欢乐家管理层在去年9月面对机构调研时也坦言,公司椰子水产品目前仍作为公司培育型的产品,短期来看对公司营业收入贡献有限。加之今年3·15期间,多款椰子水被爆兑水加糖,影响了消费者对这一品类的信任度和选择意愿,让欢乐家的转型之路更添阻碍。

欢乐家财报显示,2025年椰子汁饮料收入同比下滑21.51%,达7.56亿元。核心产品业绩下滑,饮料业务营收也随之同比下降23.32%,为8.38亿元。

“欢乐家的新品放在整个行业来看已经不算有新意了。在一个缺乏爆品、品牌效应、规模效应和粉丝效应都为凸显的情况下想要实现增长,我认为是非常难的。”中国食品产业分析师朱丹蓬向我们分析道。

新品增长乏力背后,是欢乐家对研发投入的极度吝啬。2025年,公司研发费用支出仅为224万元,同比减少53.34%,公司解释称是研发人员减少导致,而财报显示,其研发团队仅有6人,很难以打造出符合市场需求的爆款产品。

而由于气候变化等因素导致椰子供应量减少,叠加市场对椰子类加工产品的需求增加,欢乐家生榨椰肉汁的采购单价同比增长超过30%。

原材料成本上涨是行业内的共通难题,虽然欢乐家已经在越南、印尼布局椰子原料加工及贸易业务,不过椰子种植周期长,新产能释放大约需要2-3年,短期内难以解决成本上涨的难题。

与此同时,草莓肉、黄桃的采购单价也均有所上涨,其中黄桃原料采购单价虽在2025年上半年曾同比下降超30%,但全年整体仍呈上涨态势,进而导致水果罐头类产品毛利率较上年同期减少3.93%。多个原材料价格波动,使得欢乐家2025年生产成本增加了3853.01万元。

此外,产能利用率的走低,进一步拉高了单位生产成本,让本就承压的业绩雪上加霜。财报显示,2025年欢乐家总产能利用率不足三成,其中饮料产能利用率仅有27.35%。公司解释称,产能配置与罐头、饮料产品旺季集中生产的特点相适应,为保障销售旺季供应配置了足够产能,但客观上仍导致产能与销量严重不匹配,资源浪费严重,进一步压缩了利润空间。

在营收、净利双降的压力下,欢乐家选择对员工结构进行大幅调整,其中生产人员减员比例达16.64%,销售人员减员比例达11.36%。一线生产与销售岗位成为裁员重灾区,这无疑会进一步影响公司的生产效率与市场拓展能力,形成“业绩下滑-裁员降本-能力弱化-业绩进一步下滑”的恶性循环。

02. 渠道崩盘现金流告急,经销商大撤退

渠道是食品饮料企业的生命线,而欢乐家的渠道体系正面临重大危机。

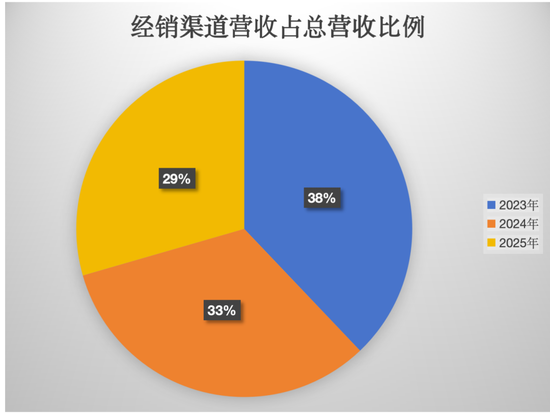

公司以经销模式为主,部分通过零食量贩渠道、代销模式、直营及其他模式进行销售。其中。经销模式是核心销售渠道,2025年报告期内,经销模式销售收入占主营业务收入的比例高达80.35%,对经销商的依赖度极高。

但近年来,经销渠道增长乏力的问题日益凸显。数据显示,经销商渠道收入从2023年的18.18亿元降至2025年的11.03亿元,两年间累计下滑39.3%。

数据来源:公司财报

为应对经销渠道的下滑,欢乐家加大了对零食量贩渠道的布局力度。2025年该渠道销售额占主营业务的比例达12.3%,已成为公司第二大销售渠道。其中,欢乐家前五大客户中,鸣鸣很忙和万辰集团两家零食量贩企业,合计占其年度销售总额的9.44%。

渠道结构的调整却压缩了公司的利润空间。相比于经销模式33.97%的毛利率,零食量贩渠道销售模式的毛利率仅有17.81%,近乎腰斩。零食量贩渠道通过压缩中间环节让利消费者,鸣鸣很忙2025年毛利率也只有9.8%;加上欢乐家作为新进入该渠道的品牌,议价能力较弱。

拓展零食专营连锁渠道的投入增加,叠加产品结构变化、原材料成本上涨等因素,欢乐家2025年整体毛利率同比下降4.41个百分点,仅为29.59%,盈利能力持续弱化。