02. 盈利改善、杠杆犹存

相较于经销模式,低温奶因保质期短、冷链依赖度高、消费频次高等特点,与DTC模式的短链路、高控制、强复购特征更适配。对乳企而言,DTC不仅是渠道优化的手段,也是提升低温奶业务盈利能力、构建竞争壁垒的关键路径。

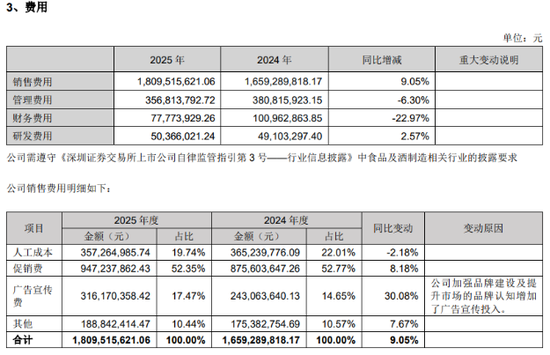

然而DTC模式带来盈利质量提升的同时,其带来的挑战亦不容忽视。财报显示,2025年公司销售费用为18.1亿元,同比增长9.05%,其中广告宣传费从2.43亿元大幅增至3.16亿元,增幅达30.08%。公司坦言,“加强品牌建设及提升市场的品牌认知增加了广告宣传投入”。

不难看出,由于公司将部分原本由经销商承担的物流、终端运营、用户触达等成本“显性化”地体现在了公司财务报表中,这在转型期内一定程度上推高了销售费用。

账期问题同样值得关注,由于直销模式尤其是与山姆等大型会员店的合作,相较经销模式通常意味着更长的回款周期。2025年公司应收账款从6.08亿元增至6.48亿元,而经营活动产生的现金流量净额的增速为1.26%,慢于归母净利润增速的35.98%,两者增速差距超过34个百分点,形成明显“剪刀差”。

不过公司管理层在近期召开的线上交流会中表示,2026 年会继续保持对新渠道的响应速度和重视程度,会持续推动公司产品在包括会员店、零食量贩店等新渠道的增长。

整体来看,在“鲜立方战略”及以“鲜价值”为核心的产品策略推动下,新乳业2025年盈利能力持续提升,毛利率同比提升0.7个百分点至30.61%,净利率提升1.57个百分点至6.72%。与此同时,公司资产负债率虽较期初下降8.10个百分点,但仍处于56.51%的较高水平。为此,公司拟筹划港股IPO,以优化资本结构、降低杠杆水平。不过资本市场的耐心有限,新乳业需要用更健康的现金流来证明渠道变革的可持续性。

来源:证券之星 吴凡