来源:证券之星 吴凡

2025年,乳制品行业整体仍面临短期需求波动的挑战,在此背景下,新乳业(002946.SZ)交出了一份颇为亮眼的成绩单:公司全年实现营收112.33 亿元,同比增长5.33%;归母净利润7.31亿元,同比增长35.98%,盈利规模创下自上市以来的新高。

证券之星注意到,西南地区作为新乳业的核心市场,近年来已面临增长瓶颈。报告期内公司的增长动能主要来自华东地区,但值得注意的是,该地区的经销商数量全年减少逾260家,看似矛盾的“减商增收”背后,是公司大力推行的DTC(直达消费者)战略正在重塑渠道格局。从长期来看,这场渠道革命能否持续提质增效,仍需时间检验。

01. 西南市场“增商不增收”

2025年,液态奶整体销量增长持续承压,但细分品类表现分化明显。马上赢情报站数据显示,低温纯牛奶与低温酸奶表现相对突出,正成为推动奶制品增长与升级的关键动力。在此行业趋势下,以低温鲜奶、特色酸奶产品为主导的新乳业也迎来了业绩的回暖,报告期内,公司液体乳的销量同比增长6.44%,对应收入规模达到104.95亿元,同比增长6.7%。

从地区维度看,新乳业的区域分化明显。作为传统大本营的西南地区,2025年营收38.30亿元,同比仅微增0.04%,增长几乎陷入停滞。证券之星查阅公司过往财报发现,2022年,西南地区的增势由上年的17.25%回落至低个位数增长,虽然2023年的增速一度恢复接近10%,但2024年出现6.51%的负增长,核心市场的增长波动性与增长压力由此可见一斑。

与此同时,另一重点市场西北地区实现营收12.66亿元,收入占比为11.27%,营收规模与上年基本持平。自2021年该地区收入经历105.45%的爆发式增长后,此后历年增速均维持在低个位数水平,难以形成有效的业绩增长动能。

真正的增量来自华东地区。2025年,华东地区实现营收35.24亿元,同比大增14.95%,占公司总营收比重从28.75%跃升至31.37%,成为仅次于西南的第二大市场,且收入体量已逼近西南地区。

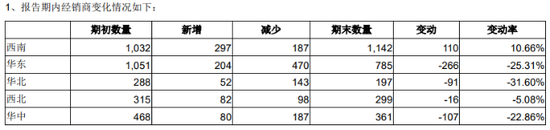

与营收高增长形成反差的是,2025年,华东地区经销商数量从1051家锐减至785家,净减少266家,降幅高达25.31%;而西南地区的经销商数量却净增长110家,期末数量达到1142家。那么为何华东地区“减商”却能“增收”,反之西南地区却“增商不增收”?

核心原因是新乳业自2023年起大力推行的DTC(直达消费者)战略。所谓DTC,即绕过传统经销商,通过订奶入户、会员店、即时零售等渠道直接触达消费者。由于该模式剔除经销商这一中间环节,渠道链条缩短,盈利空间也随之扩大。

年报显示,2025年,公司直销模式收入71.63亿元,同比增长15.07%,而经销模式收入34.18亿元,同比下降7.17%。这并非经销商“不卖力”,而是公司在主动调整渠道结构。2025年,公司经销商净减少383家,其中华北地区经销商减少31.60%“主要系优化低产出、贡献不足的尾部经销商”。