02. 交出上市以来最差成绩单

值得注意的是,除了上述2.8亿元的核心债务外,宁波汉意及其一致行动人还面临着其他到期债务的挤压。公告显示,宁波汉意另对国通信托负有5000万元逾期债务,并对中信银行负有3500万元逾期债务。这三笔逾期债务本金合计高达3.65亿元。

根据公告,宁波汉意及其一致行动人宁波良品所持公司股份累计被质押、冻结77990584股,占其所持股份比例为50.89%,占公司总股本的19.45%。就市场最关注的偿债风险而言,以2026年2月6日收盘价12.00元测算,目前被质押股份的市值超出对应执行标的金额约3.60亿元。这意味着质押资产对相关债务的覆盖较为充足,短期内尚不存在风险敞口。

然而,股价的后续走势仍是关键变量。若股价跌破5.25元/股这一临界点,届时控股股东将面临质押股份的风险敞口,宁波汉意持有的公司股份存在被强制执行的风险。

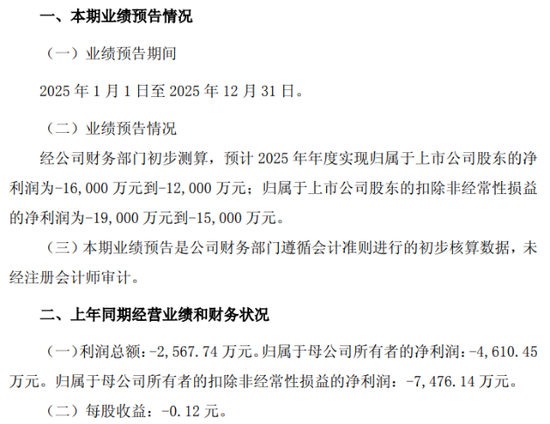

从基本面来看,良品铺子当前的业绩似乎也难以成为股价持续上行的有力支撑。公司于今年1月发布的业绩预告显示,预计 2025 年归母净利润亏损1.2亿元至1.6亿元;归母扣非净利润亏损1.5亿元至1.9亿元,创下自上市以来的最大亏幅。与之形成鲜明对比的是,2023年公司还盈利1.8亿元。

对于业绩承压的原因,公司将其归结为内外双重压力。一方面,公司在2025年持续优化门店结构,主动淘汰低效门店,导致门店数量下降,进而拖累了整体销售收入。另一方面,为了应对激烈的市场竞争,公司对部分产品进行售价下调,叠加产品结构的变化,共同侵蚀了公司的毛利率水平。

证券之星注意到,尽管公司试图通过精益管理和信息化工具来降低管理成本,但最终未能抵消收入下滑和毛利下降带来的负面影响。此外,报告期内公司的利息收入、理财收益以及政府补助均出现显著下降,合计同比减少约4100万元,这无疑令本就羸弱的业绩雪上加霜。

截至3月20日收盘,良品铺子报收10.08元/股,这一价格已低于公告中用于测算的12.00元基准线,距离5.25元的风险敞口临界点又近一步。控股股东的债务危局仍在发酵,上市公司的业绩拐点尚未到来,良品铺子的困局,尚未结束。

来源:证券之星