淡马锡的焦灼

从2014年入股至今,淡马锡的投资组合历经多轮调整,对流动性的需求日益迫切,而屈臣氏的上市进程却屡屡搁置,让其陷入了“进亦难,退亦难”的困境。

2019年,淡马锡曾尝试出售所持屈臣氏股权。3月20日,据彭博社消息,淡马锡正考虑以30亿美元价格出售其持有的屈臣氏10%股份,并称腾讯和阿里有意竞购,但彼时阿里、腾讯方面表示不予置评。

半年过后,9月3日,彭博社再次报道,淡马锡搁置了出售所持屈臣氏集团的少数股权的动作,搁置原因是其未能与潜在买家就估值达成一致。

这场未遂的退出,也暴露了淡马锡对现有投资回报的焦虑。

有市场人士认为,作为主权基金,淡马锡投资需兼顾收益性与流动性,而十二年的持有周期早已远超常规投资期限,即便300亿美元的估值较入股时的1770亿港元,增长了32%,但若考虑资金成本与机会成本,实际回报率并不突出。

在估值理想状态下,假设淡马锡在IPO中出售全部持股,发行价对应300亿美元市值,扣除3%承销费与相关税费后,最终能到手金额约72亿美元,账面盈利约15亿美元,但静态总收益率仅约26.3%,分摊至十二年的投资周期,年化复合收益率更是低至1.9%左右。

与此同时,屈臣氏中国市场的表现,也让淡马锡的等待多了几分不确定性。

据长和发布的2025年上半年财务报告显示,屈臣氏在中国收益总额为66.66亿港元,同比下滑约3%;EBITDA亦由2024年同期的2.5亿港元下滑至1.17亿港元,减少了53%。

数据来源:长和集团财报,商业客整理

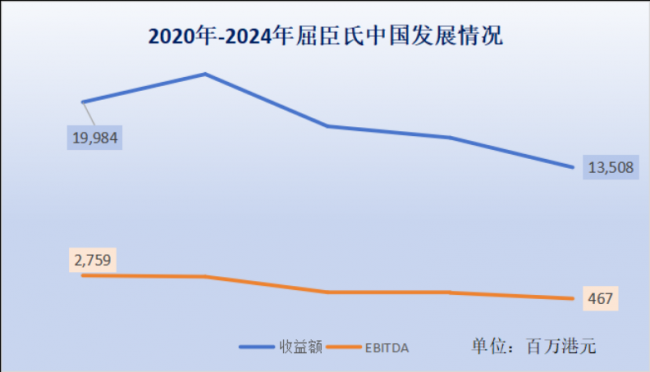

事实上,从2020年开始,屈臣氏在中国市场的发展一直处于下滑趋势,其中EBITDA从2020年的27.59亿港元下滑至2024年的4.67亿港元,降幅约为83.07%。

数据来源:长和集团财报,商业客整理

尽管中国市场表现欠佳,但从全球表现来看,屈臣氏整体业绩还是呈现复苏态势。零售整体收益总额988.4亿港元,同比增长约8%;EBITDA为79.74亿港元,同比增长了12%。

同时,为了增加在资本市场的估值,屈臣氏集团亦于2026年年初宣布,计划年内新增约1000间店铺,并投入38亿港元用于门店扩张、店铺升级、零售科技及供应链优化。

而对淡马锡而言,当前的市场环境既是机遇也是最后的窗口期。据Wind统计数据显示,2025年香港IPO市场强势复苏,全年新增上市公司超110家,募资总额近2900亿港元,较2024年大幅增长,为屈臣氏上市提供了良好的市场氛围。

更重要的是,淡马锡的投资策略正转向高成长性赛道,尤其是AI领域。淡马锡中国区主席吴亦兵2025年曾公开表示,淡马锡在中国投资的最大主题依然是科技创新,并在过去一财年中,通过包括直接投资在内的多种方式持续投资于全球的人工智能(AI)价值链。

因此,淡马锡目前亟需回笼屈臣氏的资金布局新赛道。截至目前,长和与淡马锡均未对上市细节作出最终确认,300亿美元的估值目标能否实现、淡马锡能否顺利退出,仍有待市场检验。

如今回过头来看,十二年前的资本默契,十二年后的利益平衡,屈臣氏的上市故事,是又一个时代浪潮中资本逐利的故事。

来源:观点地产网