������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�ϲ��

����12��18�գ������������۹�ȫ���ۣ�Ԥ����12��30�����С�����IPO���ö��۷��У����м�Ϊ77.77��Ԫ/�ɣ��������й���Լ1397��ɣ���Ь���й���Լ1606��ɣ���Ӧ���й�ģԼ10.9-12.5��Ԫ����Ϊ�۹��г�������“�����߶˻���”��λ��������ҵ����������IPO�����������������ʱ�ԾǨ���룬���������۲��ʱ��г��Թ����߶˻���ֵ�жϵ���Ҫ�����������۵�ҵ�����������ص�Ʒ�ƶ�λ���Ԫ�����ʱ�֧�֣����ⳡ���б�����Ŀ�������ͬʱ���г�����߶˶�λ���������Լ���ֵ�����Ե�����Ҳ��δͣЪ���ⳡ�ʱ�ʢ�米��Ķ��ؿ��������֡�

�������ɽ�軨���� 2025���ϰ�������ӯ��������

������������2012����չɽ�軨����Ʒ�о�������“��������”���2014���Ƴ�����ɽ�軨�����ͳ�Ϊ���IJ�Ʒ���������귢չ�������������ṩȫϵ�и߶˻������Ʒ��������������͡���˪��ˬ��ˮ����Һ������Һ����Ĥ����ɹ˪��ּ��֧������༰ˬ������ʪ������Ի�����ȫ�������̡�����2025��6��30�գ��������ṩ230��SKU��

����ҵ�����棬����������ʵ�ֿ�Խʽ������2022-2024�꣬��˾����ֱ��6.9��Ԫ��8.0��Ԫ��12.1��Ԫ�����긴�����ٴ�32.3%����2025���ϰ����������ͬ�Ƚӽ��������ﵽ10.5��Ԫ�������й��飬��˾7-10��ҵ�����������2025��1-10�£���˾���۶��20.1��Ԫ����ͬ������98.3%�����У�����������������Ҫ�����Ƴ��²�Ʒ��������������չ����������

����ӯ�����棬��˾��������ë����ʼ���ȶ���78%���ϣ�2024�꼰2025���ϰ������82%��2022-2024�꼰2025���ϰ��꣬��˾������ֱ�Ϊ-3639��Ԫ��9966��Ԫ��2.2��Ԫ��2.1��Ԫ��2025���ϰ��꾻�����ѽӽ�2024��ȫ��ˮƽ��

�����������ַ��棬�������γ���������˫��������֡���������ռ�ȴ�2022���45.2%���������2025���ϰ����65.4%��ͨ��IP������Ӫ���ڲ�ֱ������KOL/KOC��������ֱ����ģ�������ŵ��Ȳ�������554�ң�������һ�������߳��У���ͨ������ģʽ�뾭���������������²��֡�

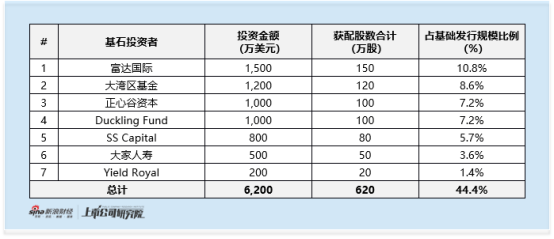

������Ԫ���Ļ�ʯ���ݺϼ�Ͷ��6200����Ԫ ���ʳ��߸������Ͷ��1500����Ԫ

������ʯͶ���߷��棬��7��Ͷ���ߺϼ�Ͷ��6200����Ԫ��ռ�������й�ģ��44.4%�����У����ʳ��������Ͷ��1500����Ԫ�����������������������Ͷ��1200����Ԫ������˽ļ���Ĺ��ʱ�Ͷ��1000����Ԫ�����ʱ��մ������Ͷ��500����Ԫ�����⣬˽ļ����Duckling Fund��SS Capital��Yield Royal�ϼ�Ͷ��2000����Ԫ����Ԫ���Ļ�ʯ���ݺ��ǹ����ʹܾ�ͷ�����ʱ��ռ�����˽ļ���������г����䷢չDZ���Ĺ㷺�Ͽɡ�

����“�����߶�”�ı�ǩ���������г����� ��Ӫ�����з� ��ʼ��ֱ���߶���������

�������ʱ��ȶ���ҵ�������ı��������“�����߶�”Ϊ��ǩ�Ĺ���Ʒ�ƣ��䷢չ�����г���λҲ����г������ɡ�

���������й��飬������Ʒ���۶�ƣ���������2024��λ���й��߶˻���Ʒ�Ƶ�13������ǰ15��߶˻���Ʒ����Ψһ�ı���Ʒ�ơ����У��߶˻���Ʒ�ư��ղ��컯��Ʒ��λ�����������רҵ֪ʶ�ۻ������ۡ��з���Ʒ����������������������������������ݻ�ױƷ�۲����������������������Ʒ�ƾ�Ϊȫ��֪��Ʒ�ƣ����������ܹ���ȫ��һ�ߴ���ͬ������г������ɡ�

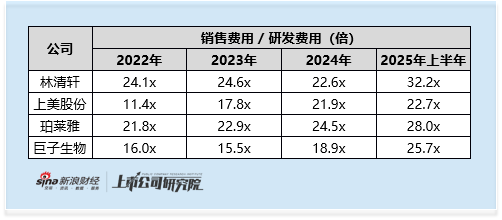

��������ԴͶ����������������“��Ӫ�������з�”�����������������ڣ���˾���۷��÷ֱ�Ϊ5.1��Ԫ��4.9��Ԫ��6.9��Ԫ��5.8��Ԫ��ռ���������73.6%��60.3%��56.9%��55.2%���ϼƸߴ�22.6��Ԫ����ͬ�ڣ���˾�з����÷ֱ�Ϊ2112��Ԫ��1974��Ԫ��3040��Ԫ��1803��Ԫ��2025���ϰ��꣬Ӫ������Ϊ�з����õ�32���������������ɱȹ�˾ˮƽ��

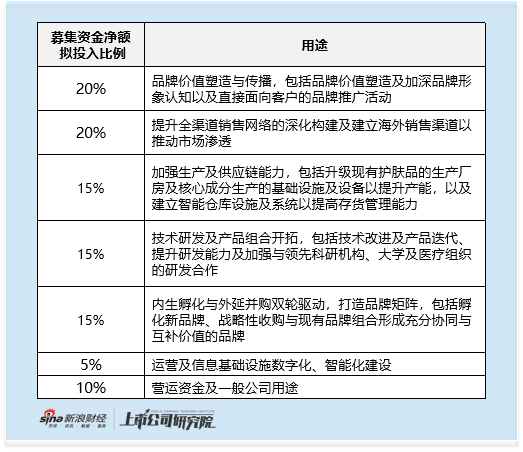

����ļ���ʽ�Ͷ���棬����ļ�ʽ�15%���ڼ����з�����Ʒ���أ���Ʒ�ƽ�������������Ͷ��ϼ�ռ�ȴ�40%����ӳ����˾��������“Ʒ������”������Ǻ��ļ���ͻ�ơ�

�������⣬�罻ƽ̨�ϣ�������߶����������ͬ�����ڡ���ʼ�������³�ֱ������Ӫģʽ���봫ͳ�߶�Ʒ�����“�����”���Բ�����������Ʒ�Ƶĸ߶��ʸУ���Ʒ���۲��棬Ƶ������“����װ����װ”��“�������С��”�Ĵ�����ʽ��ʵ�������˵�Ʒ�ɽ����ۣ����и߶�Ʒ�ƵĶ��������ڳ��롣

��2ҳ [1] [2] ��һҳ