|

02. 两大募投项目终止,前三季再亏8亿

国联水产的预制菜主要为水产预制菜,涵盖以牛蛙、风味鱼、小龙虾等为代表的精深加工类;以生熟带头、生熟虾仁等为代表的水产初加工类;以阿根廷红虾、沙特虾、黑虎虾等为代表的全球海产精选类。

水产品市场景气度不佳是公司认为导致其近年业绩承压的重要外部因素。例如2023年公司营收同比下滑4.79%,归母净利润亏损5.32亿元,国联水产在该年业绩说明会中表示,2023年公司业务出现较大的亏损,主要因水产消费市场景气度不佳,公司主要产品销售价格持续下降,初加工业务毛利率下降,2023年公司计提了较大存货资产减值损失。

这一状况在2024年进一步恶化,亏损扩大至7.42亿元。公司在业绩说明中再次强调,在全球经济弱复苏下,水产市场持续低迷、核心产品价格低位运行、终端动销缓慢以及资产减值计提,共同导致了大幅亏损。

抛开外在因素,国联水产近年的持续亏损,也与战略转型滞后、预制菜核心竞争力薄弱等因素有关。

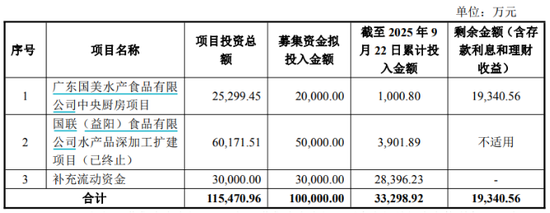

2021年,正值预制菜消费热情高涨之际,国联水产对自身在该赛道的发展空间持乐观态度,并披露了一份10亿元的定增预案。其中,2亿元募投资金拟用于广东国美水产的中央厨房项目,旨在建成后新增年产2.4万吨虾饺、烤鱼等产品的产能;5亿元募投资金拟投向国联(益阳)食品的水产品深加工扩建项目,预计将新增1.53万吨小龙虾和2.97万吨鱼类深加工产品的产能。

然而上述两大被公司寄予厚望的项目,却在各自历经1次延期后,于今年相继宣布终止,公司给出的终止理由中均提及“近年来总体宏观经济环境、市场需求发生变化,加之预制菜市场繁荣度减退,当前产能可以满足现有市场需求。”

尽管当前市场对预制菜的消费热情存在分歧,但行业规模仍在持续增长。艾媒咨询预测到2026年我国预制菜规模有望突破10720亿元。为提升未来盈利增长点,公司在生产端聚焦“321大单品”策略,即前三大单品分别占营收30%、20%、10%以上;销售端在面向国内、国际市场的同时,持续推进全渠道营销。

从上半年经营表现看,公司来自水产食品的收入同比大幅下滑16.97%,毛利率更是同比下跌17.05个百分点至-2.89%;分市场看,来自国内和国外的收入分别同比下滑3.66%和30.03%。

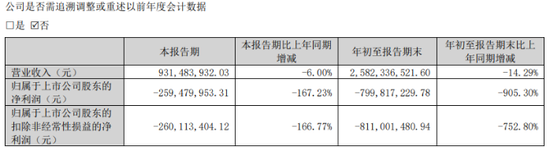

今年前三季度,公司经营状况未见好转,颓势延续。第三季度单季营收同比下滑6%,降至9.31亿元;归母净利润亏损2.59亿元。至此,前三季度累计亏损额已扩大至8亿元。若第四季度业绩无法实现逆转,公司将面临连续七年亏损的严峻局面。

来源:证券之星 吴凡 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|