|

值得注意的是,公司今年上半年已计提商誉减值准备4.95亿元,这还不包括刚刚完成收购的,业绩萎缩的上述两家子公司。

(来源:公司中报)

传统支柱业务萎缩

然而,通过收购实现的营收表面增长并不能帮助公司盈利,甚至还造成了负面影响。据披露,前三季度公司归母净利润23.53亿元,同比下滑20.51%。

并购天士力后,公司合并报表范围内的非全资子公司增多,导致少数股东损益大幅增加。三季报显示,华润三九的少数股东权益高达162.64亿元,同比飙涨203%。

此外,公司的传统支柱业务收入也出现下滑。

中报显示,CHC业务作为华润三九传统利润支柱,今年上半年收入为79.94亿元,同比下滑17.89%;毛利率为60.5%,同比下降3.06个百分点。

公司表示,今年以来流感等呼吸道疾病发病率同比降低,以及零售渠道客流变化。这或许是导致该业务收入与毛利率双双下滑的原因。

对此,袁帅认为,在中药行业成本攀升与政策压力交织的复杂环境下,2025年中药材价格的大幅普涨,尤其是金银花、板蓝根等常用品种的显著提价,直接推高了中药企业的生产成本。与此同时,安徽集采将OTC品种如感冒灵纳入其中,尽管华润三九凭借其强大的成本控制能力和品牌影响力维持了53.5%的毛利率,但净利率的下滑仍反映出集采政策对利润空间的挤压。面对这一挑战,中药企业需在成本控制与产品创新之间找到微妙平衡,既要通过优化供应链管理、提升生产效率来消化成本压力,又要加大研发投入,推出符合市场需求的新产品,以维持和提升市场竞争力。而集采对品牌OTC的长期定价权影响深远,它可能重塑市场格局,促使企业从价格竞争转向价值竞争,品牌力和产品差异化将成为定价的关键因素。

处方药业务则因并购实现高速增长,这在前文有所提及,其中天士力的核心产品如复方丹参滴丸等成为重要增量。

药品批发零售业务方面,上半年收入15.61亿元,同比增长3.34%。

除收购侵蚀利润外,华润三九的期间费用也有所增加。

与此同时,公司期间费用率较去年同期有着明显上涨。

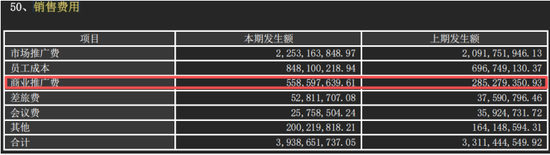

销售费用成为增长最为显著的科目之一。今年前三季度销售费用高达61.28亿元,同比增长28.98%。

从中报披露的明细来看,公司商业推广费用上半年花费5.59亿元,同比接近翻倍,增幅接近96%。

(来源:公司中报)

同时,Wind数据显示,同期公司管理费用同比增长21.53%;研发费用同比增长64.07%;财务费用更是飙涨253.1%,其中利息费用增长25.06%。

未来,华润三九的并购模式能为公司带来怎样的变化,《华夏时报》记者将会持续关注。

来源:华夏时报 记者 张斯文 于娜 北京报道 共2页 上一页 [1] [2]

郑重⚠️声明

凡排名测评,皆为一家之研究或观点,非官方权威,仅供参考。

|