|

����02�� �����ȳ����������ѵּ۸��µ�

����ΪѰ��ҵ������������ʳƷ��2023�������ش�ս�Ծ���——��Լ6.24��Ԫȡ���˽�����53%��Ȩ����ʽ���������ֳ��

����Ȼ�����չ�ʱ����ֵ���������ݵȡ���ʱ���ܷ�ĸ��������������ʮ���»ص�����̭ĸ���۸����������ͬ����͵㡣�ڹ��������µij������������£�ȫ��ҵ������ȿ�����һ����������մ�������˾���棺�˽����赱���2.78��Ԫ��ֱ�����ۿ���ʳƷ�������������״ο��𣬽���6565.34��Ԫ��

��������2024�꣬������ҵ�ڲ����Ż����г�������ӭ�����ա��ܷ�ĸ������������4078��ͷ��ͬ���½�1.6%��Ϊ�۸��ů���������������湩���ϵ���ƣ�����������8�·ݴ���20.35Ԫ/����ĸߵ㡣���ܺ����۸�ص�������ҵȫ��ʵ��ͷ��ӯ��Լ200Ԫ��һ��Ťת��2023��ͷ������76Ԫ�IJ������档

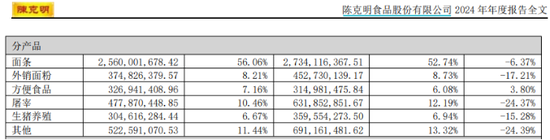

��������2024��������ҵ�����ů������ʳƷ��ҵ��ȴ�����»���Ӫ�ճ���˫λ���½������У�������ֳ������ҵ������ֱ�ͬ���»�15.28%��24.37%����ȳ�ѹ���������ۻ���ʹ�˽��������������խ�������Ա���9470.7��Ԫ��

����֤ȯ֮����������������棬��˾ȫ���ۼ���������33.32��ͷ��ͬ���½�28.41%����������������֮�������35.29%���Դˣ���˾���ͳƣ���������Ϊ�Ż���Ⱥ�ṹ����̭�����ܲ�ȫ�����Ϊ���ʷ�ϵ���������²���δ�ܳ���ͷţ��������»�������

��������ʳƷ�������������ҵ��˵���б�ʾ�����ڵ�ǰ�����г���������������ɱ������ų���������������˾���˽�������2025��ʵ��ӯ��ƽ�Ⱨ��Ԥ�ڡ�������������������һĿ��߱�һ��֧�ţ�����1-10�£��˽������ۼ���������45.75��ͷ��ͬ�ȴ������48.61%���ۼ�ʵ����������4.67��Ԫ��ͬ������28.21%��

����Ȼ������һ�ֹ�Ԥ�������������г��۸���Ͼ���ս�������ڻ��ڽ����б���ָ����������δ�����������Ƶı����£��ӵ�ǰ������4�£����������Խ���ѹ����һ�ж����ڹ�˾�������еõ�ӡ֤�����ڵ�������������ֳ����ͬ���»�����˾���ͳƣ���Ҫԭ��ϵ“�����˽������������ۼ۸�����½����ƣ�����Ĵ���ʲ���ֵ��ʧ����”������������ܳ������������������۸����е�ѹ�����ڲ�����ʴ������ռ䡣

������Դ��֤ȯ֮�� �ⷲ ��2ҳ ��һҳ [1] [2]

|